新材料不语,只是一味猛涨!如何把握电池与半导体上游材料的投资机遇?

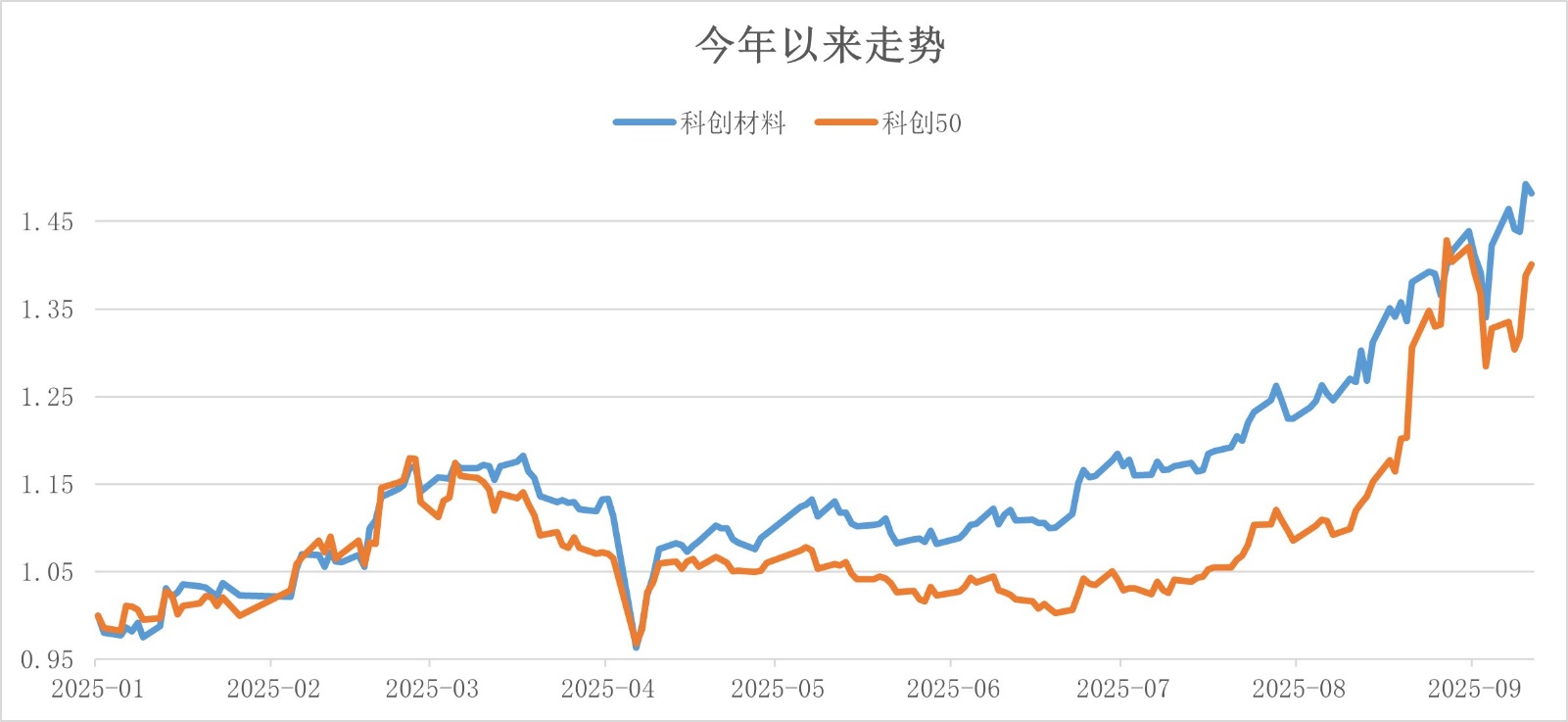

截至9月12日,受科技主线行情驱动,科创50指数年内涨幅35.3%。而在科创板中,有一只指数较科创50表现更为出色,年内涨幅高达44.1%,它就是科创材料指数。

同样为科创板的指数,为何科创材料能表现如此优异呢?

首先来看一下科创新材料的编制方案:上证科创板新材料指数(代码:000689),从科创板市场中选取 50 只市值较大的先进钢铁、先进有色金属、先进化工、先进无机非金属等基础材料以及关键战略材料等领域上市公司证券作为指数样本,反映科创板市场代表性新材料产业上市公司证券的整体表现。

如果观察主要成分股,发现覆盖了大量的半导体材料、电池材料等“硬科技“前沿赛道,正是当前最热门科技赛道的上游支撑。电池材料支撑着新能源革命,而半导体材料则是人工智能和数字化转型的基石。随着全球能源转型和科技竞争加剧,这两个维度正迎来爆发式增长机遇。

固态电池+储能驱动新能源材料发展

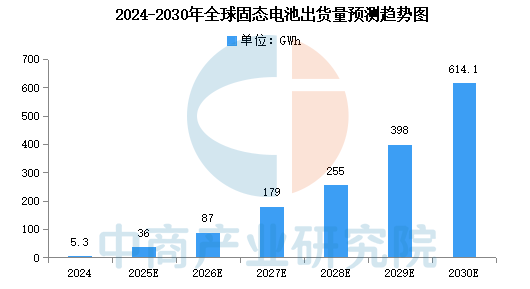

电池材料作为科创新材料指数的重要组成部分,主要包括锂电池上游的正极、负极、电解质、电解液添加剂等关键环节。这些材料不仅是传统锂电池的核心,还在新兴固态电池等领域扮演着先锋角色。2025年,全球电池材料市场正处于高速扩张期,受新能源车、储能系统和新兴应用驱动,市场规模将持续攀升。根据相关预测,固态电池全球市场规模从2024年的54亿元人民币跃升至2025年的超45亿美元,占全球市场的40.2%,并有望在2030年达到4000亿元人民币的体量。这一增长得益于电池材料在能量密度、安全性和成本优化方面的突破性进展,为指数提供了坚实的底层支撑。

我们先从需求端来看,电池材料受益于新能源车的全球渗透率加速。2025年,电动汽车销量预计将突破2000万辆,同比增长超过20%,这直接拉动上游材料需求。传统锂电池材料如磷酸铁锂和三元正极,在能量密度提升和成本下降的双重作用下,继续主导市场。同时,固态电池作为下一代技术,正从实验室走向产业化冲刺阶段。固态电池产业链上游包括原料矿产、机械设备和基础材料,与液态锂电池相似,但负极材料和电解质种类有显著差异,例如采用固态电解质取代传统液态电解液,提升了电池的安全性和寿命。预计到2030年,固态电池市场规模将占整个电池市场的显著份额,推动上游材料如高性能电解质和界面优化材料的增量需求。科创新材料指数通过捕捉这些上游环节的创新企业,间接受益于下游新能源应用的爆发。

我们再看储能,储能市场的崛起进一步放大电池材料的投资价值。2025年,全球储能装机容量预计将达到500GWh以上,同比增长30%,这对电池材料的耐久性和循环性能提出更高要求。固态电池在储能领域的优势尤为突出,其高能量密度(可达液态电池的2-3倍)和无漏液风险,使其适用于大规模电网储能和分布式能源系统。上游材料如导电添加剂和粘结剂,在固态电池中面临增量需求,例如碳基导电材料和新型Li盐添加剂的用量将显著增加。此外,低空经济和机器人等新兴场景的兴起,也为电池材料打开新空间。机器人对轻量化、高安全电池的需求,推动固态电池上游材料的研发迭代,而低空飞行器(如eVTOL)则要求材料具备更高的能量密度和快速充放电能力。这些应用场景的多元化,确保了电池材料需求的长期稳定增长。

政策支持是电池材料投资机会的另一大催化剂。中国作为全球最大的新能源市场,2025年出台多项政策促进汽车消费和电池技术创新,例如工业和信息化部等八部门印发《汽车行业稳增长工作方案(2025-2026年)》,强调支持新能源汽车以旧换新和动力电池更新。此外,《2025年固态电池高质量发展蓝皮书》明确指出产业化进入冲刺阶段,鼓励上游材料国产化,以降低对进口依赖。全球层面,欧盟和美国的电池法规(如欧盟电池法规)推动供应链本土化,进一步刺激材料需求。科创新材料指数作为科创板的核心工具,高度契合这些政策导向,其成分股多为技术领先的材料供应商,能够第一时间捕捉政策红利。

我们从供给端分析,电池材料行业正经历反“内卷”优化。2025年上半年,锂盐价格、正极和添加剂的盈利能力逐步修复。行业协会号召避免盲目扩产,推动落后产能退出,这有助于改善供需平衡,提升材料价格弹性。固态电池上游的增量材料,如硫化物电解质和硅碳负极,国产化率正快速提升,预计2025年核心设备国产化率达100%。这些趋势为指数注入增长动力,特别是在产业链国产化进程中,上游材料环节的利润空间将进一步扩大。

AI+国产芯片替代刺激半导体材料需求

半导体材料是科创新材料指数的另一大支柱,包括硅片、光刻胶、湿电子化学品、电子特气等关键细分。这些材料支撑着芯片制造的全流程,是AI、5G/6G和智能设备的核心基础。2025年,全球半导体材料市场规模预计达677亿美元,同比增长6%,并有望在2034年突破1000亿美元,年复合增长率(CAGR)约5%。中国市场表现尤为突出,国产化进程提速,推动上游材料需求爆发。

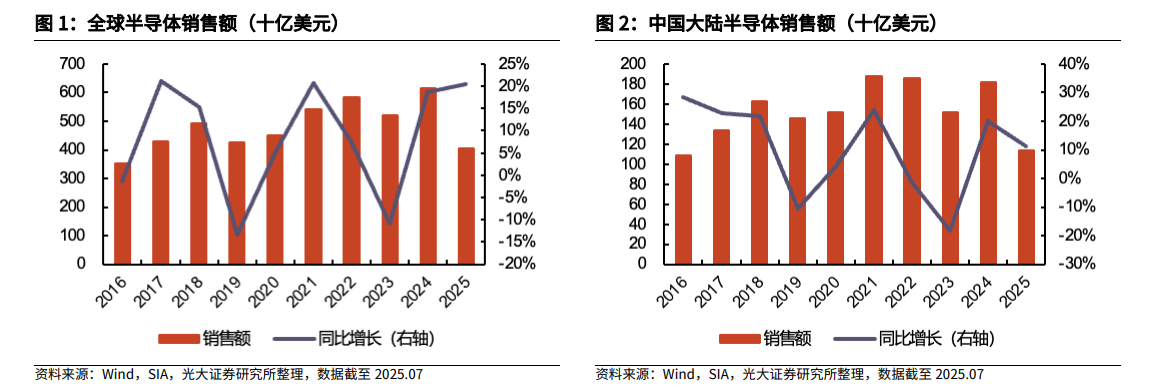

AI作为首要驱动力,正重塑半导体材料市场格局。2025年上半年,AI算力需求激增,全球半导体销售额达4050亿美元,同比增长20.4%。AI芯片和数据中心对高性能材料的依赖日益加深,例如高带宽存储器(HBM)和Chiplet先进封装需求快速增长,推动硅片和电子特气用量翻倍。晶圆产能扩张是关键支撑,预计2028年全球12英寸晶圆月产能达1110万片,CAGR 7%,其中7nm以下先进制程CAGR 14%。上游材料如光刻胶市场规模预计达68亿元(集成电路用),湿电子化学品需求量468.5万吨,同比增长3.9%。

国产化是半导体材料投资机会的第二轮驱动。2025年,中国半导体市场规模预计达1740亿元,CAGR 17.4%,国产化率从23%提升至更高水平。政府政策如“人工智能+”行动方案,强调AI新材料的发展,推动高频高速覆铜板和特色硅片等材料的国产替代。全球贸易摩擦加剧本土化需求,美国和欧盟的芯片法案间接刺激中国供应链自给自足。

新兴应用进一步放大半导体材料的潜力。AI相关芯片占比显著上升,预计全年市场规模6970亿美元。机器人市场规模有望在2029年突破4000亿美元,中国占半壁江山,这也刺激半导体材料在传感器和控制芯片中的应用。展望未来,大量的新兴产业与应用会进一步刺激半导体材料的需求,扩大上游材料行业的盈利空间,提升相关企业的盈利弹性。

科创新材料ETF汇添富(589180)帮助投资者一键把握电池与半导体上游材料的投资机遇

硬科技腾飞,新材料先行!科创新材料指数以电池材料和半导体材料为核心,完美契合当前科技赛道的上游逻辑,既有电池材料的新能源东风,也有半导体材料的AI双轮驱动!“硬科技基石”科创新材料ETF汇添富(589180)作为跟踪科创材料指数的ETF,全面把握这两大重要科技板块的上游投资机会,助力低门槛、高效率布局科创新材料!

备注:截至9月12日,科创50指数25年收益:35.30%、24年收益:16.07%、23年收益:-12.51%、22年收益:-28.76%、21年收益:2.59%。科创材料指数25年收益:44.12%、24年收益:-15.92%、23年收益:-28.4%、22年收益:-32.66%、21年收益:47.67%。

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。科创新材料ETF汇添富属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。

参考资料:

Fortune Business Insights:《半导体材料市场规模,股票和行业分析》

Global Growth Insights:《固态电池市场预测和趋势2025-2033》

SISCmag:《半导体材料2025年展望:国产化率进一步提升》

光大证券:《AI拉动半导体材料需求增长,25H1行业上市公司业绩向好》

华创证券:《化工行业新材料周报》

萝卜投研:《固态电池产业链分析:2025 年投资逻辑与前景展望》

世界集成电路协会:《全球半导体材料市场回顾与2025年趋势展望报告》

芯智讯:《2025年全球半导体市场将达7008 亿美元,同比增长11.2%》

新浪:《2025年中国固态电池行业市场前景预测研究报告》

新浪:《2025年中国固态电池行业市场前景预测研究报告》

新浪:《IDC 预测 2029 年全球机器人市场规模突破 4000 亿美元,中国占半壁江山》

兴业证券:《积极布局固态电池新型材料,重视固态变压器的产业进展》

证券时报:《SIA:2025年第二季度全球半导体销售额同比增长近20%》

中国石油化工新闻网:《固态电池仍处于产业化初期阶段》

中信期货:《从25年半年报看锂行业周期》

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61