奇瑞汽车开启招股:连续22年位居中国自主品牌乘用车出口量第一

2025年9月17日,奇瑞汽车股份有限公司启动全球发售,计划发行297,397,000股H股(视超额配股权行使情况调整),其中香港公开发售29,739,700股,国际发售267,657,300股,股份代号为9973。此次发售最高定价为每股30.75港元,预计上市日为2025年9月25日。基石投资人方面,JSC International Investment Fund SPC、HHLRA、上海景林及CICC Financial Trading Limited、香港景林、黄山建投、晶汇瑞盈、Horizon Together、大家人寿、Martis Fund、合肥建汇、中邮理财、及星宇香港等均参与认购,总金额约为5.87亿美元,其中部分为现有股东的紧密联系人,彰显市场对其长期价值的认可。

公司概况:深耕二十余载的全球化车企标杆

奇瑞汽车总部位于中国芜湖,自1997年成立以来,始终专注于乘用车的设计、开发、制造与销售,产品组合涵盖燃油车与新能源汽车,全面覆盖国内外市场多元化需求。经过多年发展,公司已构建起覆盖全球的业务版图,产品远销100多个国家和地区,全球累计销量超1300万辆,形成了集研发、生产、销售及服务于一体的完整产业链体系。五大核心品牌奇瑞、捷途、星途、iCAR和智界各具定位,分别聚焦大众市场、越野旅行、科技豪华、年轻消费及高端智能等细分赛道,2024年来自五大品牌的收入占总营收比重达91.5%。

在行业地位与经营业绩上,奇瑞汽车已跻身全球车企前列。根据弗若斯特沙利文数据,2024年公司以229.5万辆的全球销量位列中国第二大自主品牌乘用车公司及全球第十一大乘用车公司,且是全球前二十大乘用车公司中唯一实现新能源汽车、燃油车、国内及海外销量同比均增长超25.0%的企业。出口领域更是成绩斐然,自2003年起连续22年位居中国自主品牌乘用车出口量第一,2024年在欧洲、南美和中东北非地区销量位列中国自主品牌第一,北美及亚洲(中国除外)地区位列第二,全球化优势持续凸显。

业务模式:多品牌驱动的全产业链运营体系

奇瑞汽车的主营业务以乘用车销售为核心,同时涵盖汽车组件及零部件销售等配套业务。乘用车产品主要分为轿车与SUV两大类别,提供燃油、插电式混合动力、增程式电动及纯电动等多种动力选择,覆盖大众、中高端及豪华细分市场。核心产品矩阵中,奇瑞品牌的瑞虎8于2024年在全球及中国燃油车市场自主品牌销量中分别排名第一及第三;捷途X70在全球B级SUV车型中排名第四;星途品牌出口量位居中国高端自主品牌第一;iCAR03及智界R7亦在细分市场销量中名列前茅,形成了多点开花的产品格局。

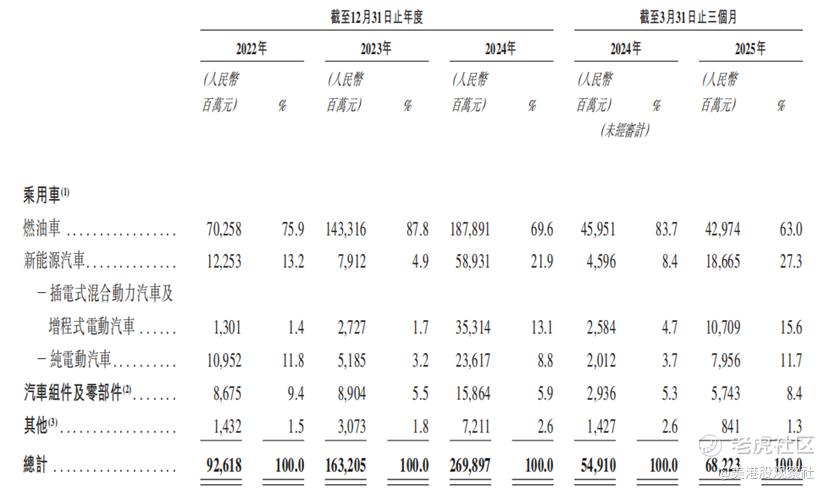

收入结构上,公司呈现“乘用车为主、零部件为辅”的特征。2024年,燃油车销售贡献收入187,891百万元,占比69.6%;新能源汽车收入58,931百万元,占比21.9%,其中插电式混合动力及增程式电动车占13.1%,纯电动车占8.8%。汽车组件及零部件销售作为重要补充,2024年收入达15,864百万元,占比5.9%,主要包括发动机、变速箱等核心部件及售后相关零部件。从市场分布看,海外市场已成为重要增长极,2024年海外收入达100,897百万元,占总营收的37.4%,彰显全球化布局的成效。

财务分析:营收利润双增,盈利质量稳步优化

近年来,奇瑞汽车财务表现呈现高速增长态势,收入与盈利规模持续扩大。2022年至2024年,公司收入从92,618百万元增长至269,897百万元,复合年增长率达70.7%;净利润从5,806百万元增至14,334百万元,复合年增长率57.1%。2025年第一季度延续增长势头,收入达68,223百万元,较上年同期增长24.2%;净利润4,726百万元,同比增幅达90.9%,主要得益于新能源汽车销量的快速提升。收入增长一方面来自燃油车在海内外市场的持续扩张,另一方面源于新能源汽车产品组合的优化升级,八大车型2024年平均月销量超10,000辆,形成了坚实的收入支撑。

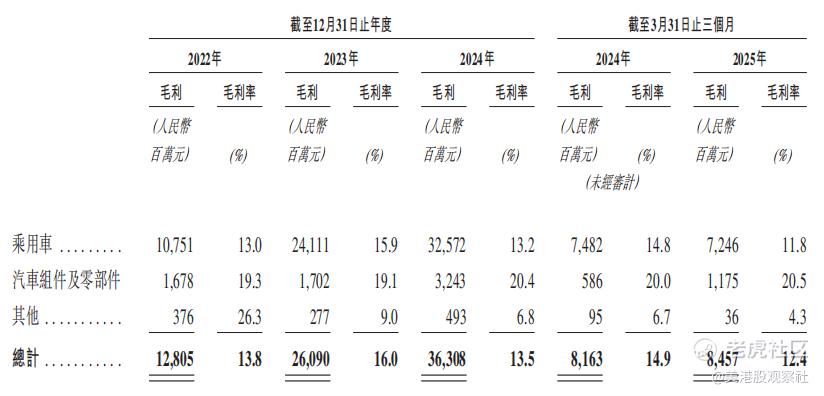

盈利能力方面,公司毛利率保持相对稳定,净利率呈现波动优化态势。2022年至2024年,整体毛利率分别为13.8%、16.0%及13.5%,2025年第一季度为12.4%。2023年毛利率提升主要得益于高单价海外市场销售增加及产品组合优化,2024年后受海外市场竞争加剧及新能源汽车占比上升影响略有回落。分产品看,汽车组件及零部件毛利率持续领先,2024年达20.4%,乘用车毛利率为13.2%,反映出公司在核心零部件领域的技术溢价优势。净利率方面,2022年至2024年分别为6.3%、6.4%及5.3%,2025年第一季度回升至6.9%,盈利质量在规模扩张中逐步改善。

竞争优势:技术与全球化双轮驱动的核心壁垒

奇瑞汽车的核心竞争优势首先体现在全谱系的技术研发与产品布局能力。公司构建了涵盖动力总成、汽车平台、智能座舱及辅助驾驶的全方位技术栈,“鲲鹏动力”系统中的多款发动机及电混DHT获“中国心”十佳奖项;“火星架构”通过模块化设计实现研发成本优化与产品快速迭代;“雄狮智舱”可实现个性化定制与跨车型适配;辅助驾驶系统符合中欧安全法规,获多项五星评级。技术优势支撑下,公司产品既能满足大众市场的性价比需求,又能通过星途、智界品牌切入高端市场,实现品牌向上攀升。

全球化运营能力与产业生态协同构成另一重核心竞争力。公司在海外建立了2,958个经销商网点,形成覆盖亚、欧、非、美及大洋洲的销售网络,并通过本地化研发、供应链部署及制造设施建设降低关税成本与市场适配成本。同时,公司构建了协同创新的产业生态圈,与上下游企业及技术伙伴深度合作,在电池、芯片等关键领域形成保障。此外,经验丰富的管理团队与高效的组织架构确保战略落地,2024年研发投入达10,544百万元,为技术创新与业务扩张提供持续动力。

行业前景:电动化与全球化驱动市场重构

全球乘用车市场虽已步入成熟阶段,但在电动化转型与新兴市场增长推动下仍具较大发展空间。2024年全球乘用车销量达74.3百万辆,预计2025年至2030年复合年增长率为3.5%,2030年将达90.1百万辆。区域市场呈现“成熟市场稳基、新兴市场提速”的特征,中国、北美及欧洲等成熟市场2024年销量占比超70%,虽增速平缓但基数效应显著;南美、中东北非等新兴市场增速迅猛,中东北非2025至2030年复合增长率预计达21.4%,成为未来重要增量来源。

行业结构正经历深刻变革,新能源汽车与智能化成为核心趋势。2024年全球新能源汽车(含纯电及插混)市场份额已达23.0%,预计2030年将升至47.0%。中国市场转型尤为迅速,2024年新能源渗透率达48.9%,预计2030年将达76.9%,插电式混合动力汽车因缓解“里程焦虑”成为增长主力。竞争格局上,中国自主品牌崛起势头明显,2024年全球市场份额达24.0%,较2019年翻倍,预计2030年将达26.8%,奇瑞等头部企业凭借技术与成本优势,有望在全球市场重构中进一步提升份额。

估值分析:估值偏低,有提升空间

以发售价每股27.75港元至30.75港元计算,奇瑞汽车上市后总市值预计为160,041百万港元至177,342百万港元。参考公司最新TTM归母净利润为160.73亿元人民币(约175.92亿港元),公司对应的滚动市盈率为9.1倍到10.1倍。

在二级市场,奇瑞汽车的可比上市公司包括比亚迪、长城、赛力斯、长安、吉利、理想、特斯拉等,其中A股汽车板块的滚动市盈率中位数为23.3倍,港股为11.7倍,美股为14.7倍,相比较而言,奇瑞汽车的上市估值处于较低区间。考虑到奇瑞汽车在出口领域的领先地位及新能源增速优势,估值具备一定安全边际与增长空间。长期来看,随着公司研发投入转化、海外市场扩张及新能源占比提升,估值有望进一步向全球一线车企靠拢。

$奇瑞汽车(09973)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61