60亿市值 vs 180万营收:量子计算股Rigetti的“泡沫”有多大?

与整个量子计算领域的情况类似,Rigetti Computing在过去一年里发行的股票数量,远多于其售出的计算机数量。如今该公司已积累了巨额现金储备,市场关注点或可重新回到其业务前景上。但有外国分析师认为,其估值相对于业务前景而言已严重过高。

作者:Stone Fox Capital

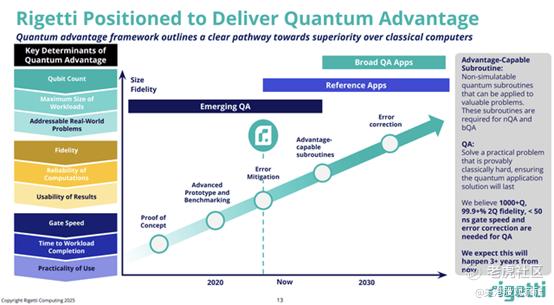

量子计算发展时间线

Rigetti刚公布的季度财报显示,该季度营收仅为180万美元,较去年第二季度下降42%。尽管公司在推进量子计算机技术方面取得了颇具意义的进展,但受政府合同签订时间的影响,其营收同比下滑,客户并未蜂拥而至。

该公司近期推出了Cepheus-1-36Q量子计算机,这款计算机采用4个芯片组,是业内规模最大的多芯片量子计算机,其二量子比特门保真度中位数达到99.5%。

实际上,Rigetti已通过自有服务平台及微软Azure云平台,推出了量子云服务(Quantum Cloud Services)。但除政府科研领域外,该业务目前并未拥有大量客户。

Rigetti制定了一项重大计划:到今年年底,推出量子比特数量超过100个、二量子比特门保真度中位数维持在99.5%的量子计算机系统。需注意的是,该公司首席执行官此前一直明确表示,量子计算领域距离实现“量子优势”仍有4至5年的时间。

在2025年第二季度的业绩电话会议上,首席执行官Subodh Kulkarni进一步强调,Rigetti还需4年时间才能实现量子优势:

“目前我们认为,要实现拥有1000个以上量子比特、保真度达99.9%(具备纠错功能)且门速度低于50纳秒的目标,仍需约3至4年时间,而只有达到这一目标,我们才能实现量子优势。正如你所指出的,若能借助我们更强劲的资产负债表加快这一进程,我们显然会考虑。但目前来看,要实现量子优势,我们仍需大约4年时间。”

与之相反,IonQ的首席执行官 Niccolo de Masi 则更为激进,他宣称旗下量子计算技术将在2027年超越英伟达的GPU计算能力。这自然引发了一个疑问:究竟是Rigetti在行业中处于落后地位,还是IonQ的时间规划过于激进?

需谨记的是,“量子优势”的目标设定,很可能并未考虑到传统计算领域可能出现的任何重大突破性技术。

过高的估值

当前,整个量子计算板块的股票估值逻辑,仿佛建立在两个前提之上:一是量子计算必将成功成为主流计算技术,二是该领域内每家公司最终都能取得成功。但从其他行业的经验来看,最终只有少数头部科技公司能引领行业发展——而Rigetti在业绩电话会议中也暗示,已有几家大型科技公司在部分量子计算指标上处于行业领先地位。

以互联网行业为例,Robert H. Smith School of Business的研究显示,互联网公司的5年存活率仅为48%,即便如此,这一数字实际上已高于过去其他行业的平均水平。更需注意的是,这48%仅是“存活下来的公司”,而在股市崩盘后存活的公司,其股价平均跌幅高达75%。

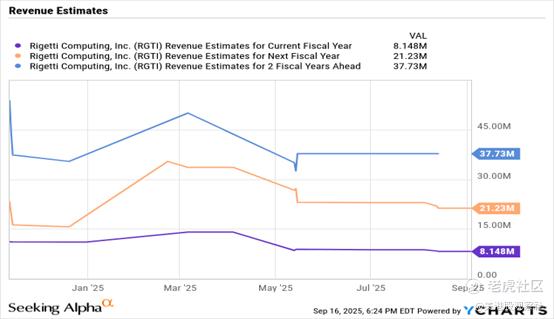

一个多月前,Rigetti已公布2025年第二季度财报,但分析师对其营收的预期仍在下调。目前市场共识预期显示,该公司2026年营收仅为2100万美元,2027年营收不足3800万美元。

显然,Rigetti未来两年的营收预计将实现100%左右的增长,但绝对数值依然偏低。今年6月,该公司通过融资又获得3.5亿美元现金,总股数增至3.27亿股,目前其市值已超过60亿美元。

Rigetti目前拥有5.72亿美元现金余额,这意味着该公司具备支撑其超导门控量子计算机商业化规模扩张的财务资源。但这对该股而言并非利好——因为市场关注点正重新转向公司的运营表现。过去一年,量子计算板块的核心任务是为该领域未来的宏大目标筹集资金,但如今投资者将更关注“成果”,而这些成果在未来数年都难以实现。

目前Rigetti每季度的运营支出约为2000万美元,但为了跟上IonQ等竞争对手的步伐(这些公司正大幅增加支出),Rigetti很可能也需要提高支出规模。今年上半年,该公司每季度的现金消耗约为1500万美元,因此大幅增加研发支出或许是必然选择。但即便如此,按照当前的现金消耗速度,再加上未来可能增加的支出,其现有的现金储备可能在4至5年内就会耗尽。

总结

没有人能预知量子技术未来能否最终取得成功。就像互联网一样,量子计算或许能在未来20年取得巨大成功,但当前相关公司的股票未必能从这种成功中获益。

投资者应关注该股在20美元附近形成的“双顶”形态——这是一个卖出信号。该股股价或许仍有上涨空间,但所面临的风险需要投资者谨慎对待。

$Rigetti Computing(RGTI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61