应用材料 AMAT:AI 全在涨,何时轮到 AI Capex“全家桶”?

应用材料(AMAT.O)是美国半导体行业中的老牌公司,成立于 1967 年,至今依然是全球半导体设备行业中的龙头之一。如果把时间线拉长来看,应用材料 AMAT 无疑是一个长牛的公司,也一直是半导体产业链中的重要一环。

而经历 50 多年的行业沉浮,应用材料为何能 “常青不倒”,站稳在千亿美元市值以上?

海豚君将从发展历程、产品能力、行业地位和业务情况等方面对$应用材料(AMAT.US) 进行梳理,并对公司进行相应的业绩测算和投资判断。

本文主要回答应用材料 AMAT 的以下问题:

1)应用材料 AMAT 的核心产品有哪些,市场竞争力如何?

2)应用材料 AMAT 的收入与晶圆制造厂资本开支之间的关系,以及公司产品在逻辑市场和存储市场的表现如何?

应用材料 AMAT 能持续成长,稳定的管理层是一个重要因素,公司近 50 年来总共经历了 3 任 CEO,这保证了公司发展战略的一贯性。从 1970 年代以来,公司一直都聚焦于半导体设备领域。

凭借数十年的积累,应用材料 AMAT 已经在薄膜沉积设备和 CMP 设备等领域都具备市场领先的水平,同时也与台积电、三星等晶圆制造大厂建立了长期、稳健的合作关系。

公司通过优势产品打入客户,并打造 “设备全家桶”,逐步增加在晶圆厂中的设备种类和份额,从而占到了晶圆制造厂 1-2 成的资本开支,进一步绑定了晶圆厂。应用材料 AMAT 受益于每一轮的半导体周期,每当半导体制造行业提高资本开支的时候,公司都会迎来再一次业绩的提升。

详细情况请阅读本文具体内容,而海豚君也会在下篇对应用材料 AMAT 进行业绩测算和投资判断。

海豚君对应用材料 (AMAT.O) 财报的具体分析,详见下文:

一、应用材料的 “前世今生”

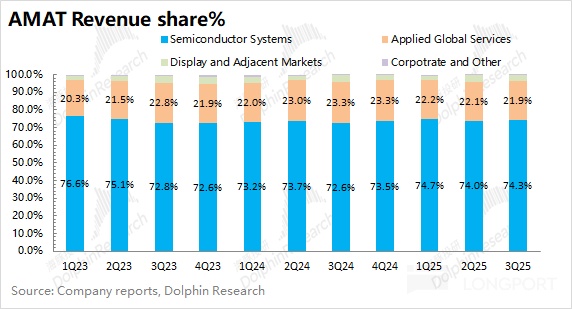

从应用材料 (AMAT.O) 的业务构成看,公司依然是一个纯粹的半导体设备公司。目前公司近 8 成的收入来自于半导体、显示面板等相关设备,而其余的 2 成是设备维护、零部件用量管理等相关服务收入。因而实际上,应用材料的全部收入都围绕于设备的销售和售后相关服务。

通过应用材料的发展历程来看,公司的管理层相对比较稳定。公司近 50 年来总共经历 3 任 CEO,并且每位 CEO 的任期都达到 10 年以上。

①James C. Morgan(1975 年-2003 年)时期:1970 年代中期半导体行业 “衰退危机” 中 AMAT 的救火员,砍掉晶圆制造业务,聚焦半导体设备领域。在薄膜沉积设备的基础上,公司陆续收购了 Opal(化学抛光设备 CMP)、Orbot(检测),进入 CMP 和检测领域,逐步成为半导体行业的综合设备商;

②Michael R. Splinter(2003 年-2013 年)时期:James 奠定了应用材料的业务基本版图,而 Splinter 时期主要是业务的平稳过渡。此外,公司还收购半导体离子注入龙头 Varian,强化了离子注入的市场地位;

③Gary E. Dickerson(2013 年 - 至今)时期:随着半导体产业进入先进制程领域,该时期公司推出了 Endura®平台(集成半导体薄膜沉积三大马车 PVD/ALD/CVD),布局先进封装设备。公司投资 50 亿美元建 EPIC 研发中心,聚焦于 GAA 晶体管、背面供电、3D DRAM 等领域的研发。

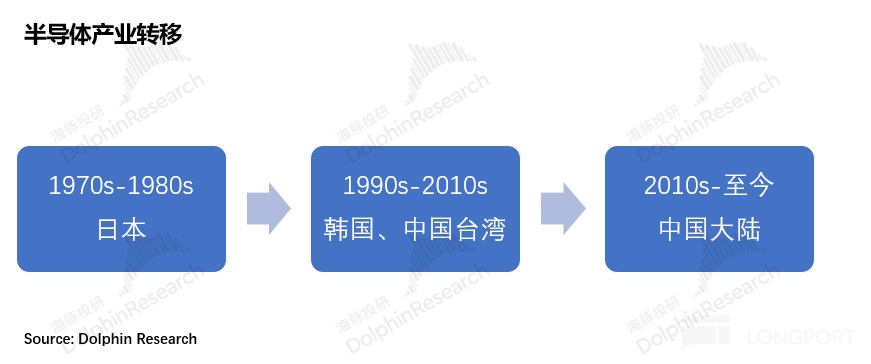

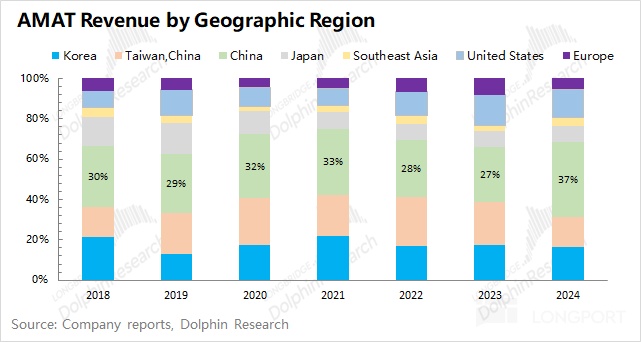

而应用材料的发展,本身就是一部 “半导体产业的发展史”。在 1970s-1980s 年代,应用材料的收入增量主要来自于日本地区。在当时的全球前二十的半导体企业中,日本拥有其中的 12 家。而伴随着三星、海力士以及台积电的崛起,在 1990s 年代韩国和中国台湾地区逐渐成为应用材料收入来源的前两位。而在中国大陆地区半导体产业发展的推动下,近年来已经成为应用材料的最大收入来源,收入占比达到 3 成以上。

从应用材料的地区收入变化看,遵循了半导体制造业的产业转移的节奏,依次是 “日本 - 韩国及中国台湾 - 中国大陆” 的过程。而这也反映了公司的产品力,在各个阶段,分别都得到了不同地区客户的青睐。

二、应用材料与半导体设备

在半导体产业链中,半导体设备主要是位于产业链的上游。下游客户基本上都是台积电、中芯国际等半导体制造厂,半导体设备覆盖了制造环节的整个工序。

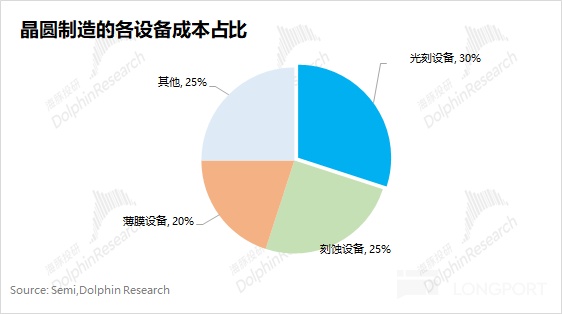

根据 SEMI 的数据,如果要投资建造一座晶圆制造厂,半导体设备是最大的成本项,大致将占到总成本的 70-80%。作为半导体制造的核心设备,光刻机在设备支出中占 30%,刻蚀设备占比约 25%,薄膜设备占比约 20% 左右。换算之下,这三类设备在总成本中就超过了 50%。

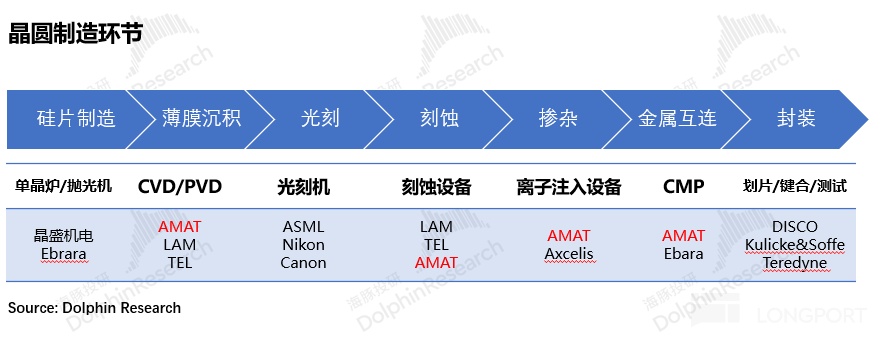

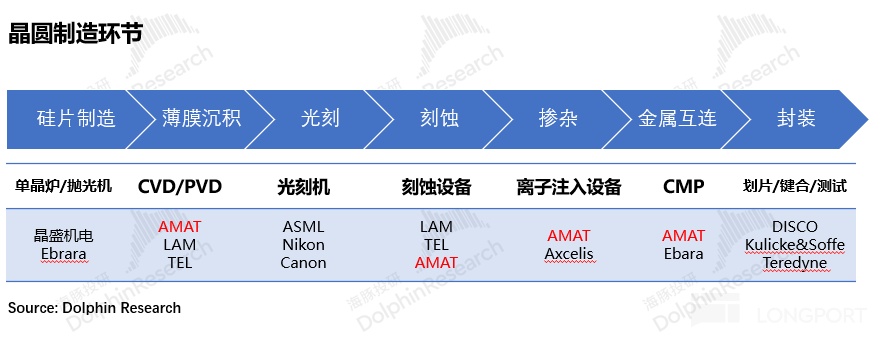

从晶圆制造的过程来看,其中主要有 “硅片制造 - 薄膜沉积 - 光刻 - 刻蚀 - 掺杂 - 金属互连 - 封装” 这七个环节。

如果用更形象地方式,将晶圆制造比成 “造大楼”。以上过程可以理解为 “打好地基 - 铺设防水膜/保温层 - 画图纸 - 挖图案 - 做开关 - 装电线 - 做防护”。其中的薄膜沉积(做保温层)、光刻(画图纸)和刻蚀(挖图案),是晶圆制造中最为核心的环节。

除光刻以外,应用材料 AMAT 的设备基本覆盖了晶圆制造的中间环节,尤其是公司能提供产业链中价值量较高的刻蚀设备和薄膜沉积设备。

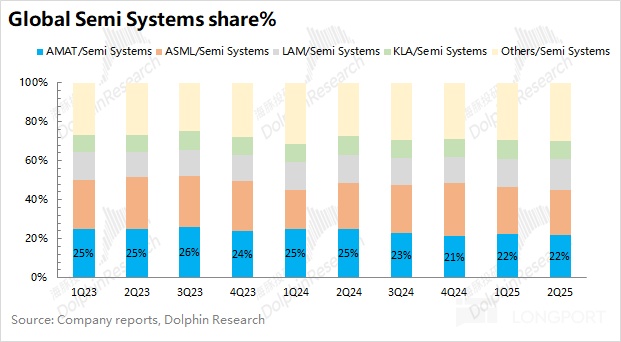

在半导体设备行业中,应用材料 AMAT 和阿斯麦 ASML 是全球最大的两家半导体设备企业,占全球半导体设备总销售额的两成以上。其中阿斯麦的光刻机领域,本身就是半导体设备中价值量最大的一块。而应用材料则主要是凭借完善的产品矩阵,多个环节设备的布局让公司占据了半导体设备领域前二的位置。

2.1 薄膜沉积设备 - “铺设防水膜/保温层”

薄膜沉积是晶圆制造环节的重要一环,主要是在晶圆上生长出各种导电膜层和绝缘薄膜层。

具体的过程是,在硅片衬底上沉积一层待处理的薄膜材料,所沉积薄膜材料可以主要有几类:介质材料(二氧化硅、氮化硅、多晶硅等)、金属材料(铜、钨、钛、氮化钛等)和半导体材料(单晶硅、多晶硅等)。

对于不同的材料和场景,当前主要的薄膜沉积方法有物理气相沉积(PVD)、化学气相沉积(CVD)和原子层沉积(ALD)三类。

从最终的沉积效果来看,PVD 是指向性强(精准覆盖),适合沉积金属材料;CVD 和 ALD的沉积覆盖性较好,适合沉积介质材料,其中 ALD 对薄膜厚度的要求精准度高,但沉积速度较慢。

应用材料 AMAT 本身就是以薄膜沉积设备起家,这也是公司主要的收入来源。当前公司依然在薄膜沉积领域占据领先的位置,在 PVD、CVD 和 ALD 领域都有布局。

①物理气相沉积 PVD 设备:类似 “用喷枪把金属熔化后喷在硅片上”,适合镀金属。应用材料 AMAT 一家独大,优势明显。全球的 PVD 设备市场空间约有 45 亿美元,其中应用材料的市场份额占据 8 成以上,市场中的竞争对手有 Ulvac(日)、Evatec(瑞士)等厂商。

应用材料 AMAT 自 1980 年代起主导 PVD 技术研发,拥有 1200+ 项 PVD 相关专利,覆盖磁控溅射、离子束沉积等核心工艺,其射频(RF)PVD 技术专利布局直接限制竞争对手进入高端市场。

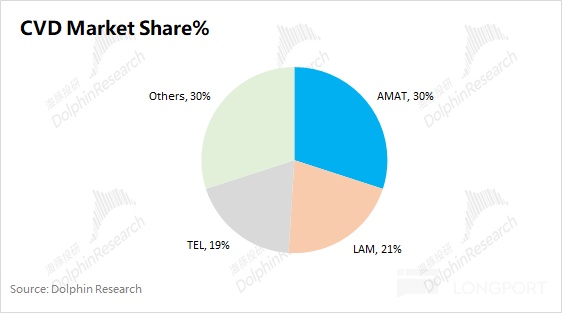

②化学气相沉积 CVD 设备:类似 “用气体在硅片表面 ‘吹’ 出薄膜”,适合镀绝缘层。应用材料 AMAT 处于第一梯队,相对领先。全球的 CVD 设备市场空间约 130 亿美元,应用材料的市场份额约为 30%,与 LAM(21%)、TEL(19%)同处于第一梯队,仍有一定的优势。

应用材料 AMAT 的 CVD 设备覆盖 PECVD、LPCVD 等全技术路线,其 Endura 平台通过模块化设计支持铜互连、钴薄膜、钨栓塞等多种工艺,在 3nm 节点中实现金属栅极沉积厚度偏差<0.1nm。

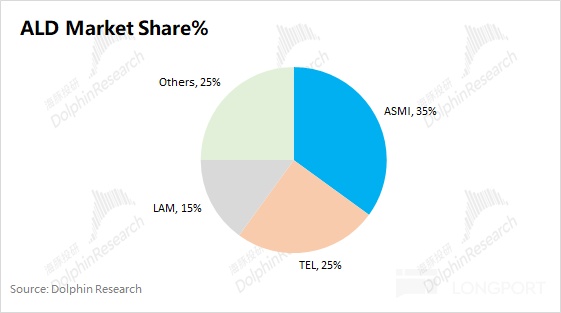

③原子层沉积 ALD 设备:精度最高,像 “一片一片叠原子”,适合超薄的膜(比如 3nm 以下节点,应用材料有一定的市场份额。全球的 ALD 设备市场空间约 30 亿美元,其中应用材料的市场份额预估在 1 成左右。公司曾经计划并购东京电子,然而收购并未成功(如果顺利将与阿斯麦国际 ASMI 的市场份额相当)。

由于 ALD 设备需与制程工艺深度绑定,阿斯麦国际 ASMI、TEL 通过与台积电、三星的联合研发早早锁定先进制程订单,而应用材料 AMAT 的 ALD 设备更多作为其 “沉积 + 刻蚀” 综合解决方案的补充,未能建立独立的客户粘性,导致在先进制程招标中屡屡错失份额。

2.2 刻蚀设备 - “挖图案”

光刻环节类似于给硅片 “画设计图”,而在这方面主要是由阿斯麦 ASML 等光刻设备厂商垄断,应用材料 AMAT 并未涉及该领域。

而在光刻之后,需要按图纸将多余的部分挖掉,这便是刻蚀环节。刻蚀环节,主要是用化学气体或等离子体(类似 “高压电产生的带电粒子流”)对着硅片 “吹”,把光刻胶上 “变软的部分” 和下面的薄膜一起 “腐蚀掉”,剩下的就是所需要的电路图案。

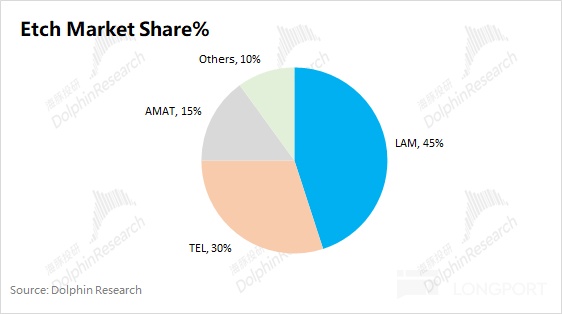

应用材料 AMAT 目前在刻蚀领域是追随者的角色,大致占据 15% 的市场份额。在刻蚀市场中,LAM 和东京电子都是市场的领先者。

应用材料的刻蚀设备在 TSV 工艺中的优势体现在金属填充和介质层沉积环节,其 Endura 平台整合了物理气相沉积(PVD)和化学气相沉积(CVD),与刻蚀工艺形成互补,能够通过设备组合提供整体解决方案。

虽然应用材料 AMAT 的 Centura 刻蚀设备能与公司品牌的薄膜沉积等设备协同,但技术能力上仍落后于 LAM。LAM 在低温介质蚀刻(如 Lam Cryo 3.0)和高深宽比(HAR)刻蚀技术方面处于领先地位,拥有 Sense.i 平台通过 AI 驱动优化刻蚀均匀性。

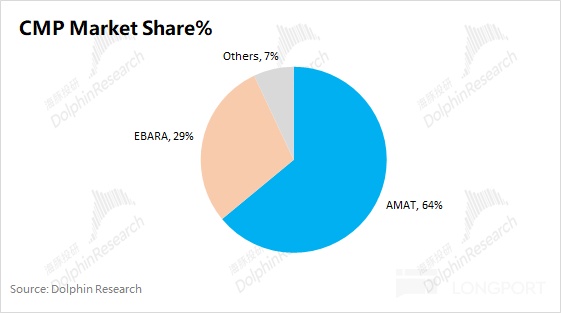

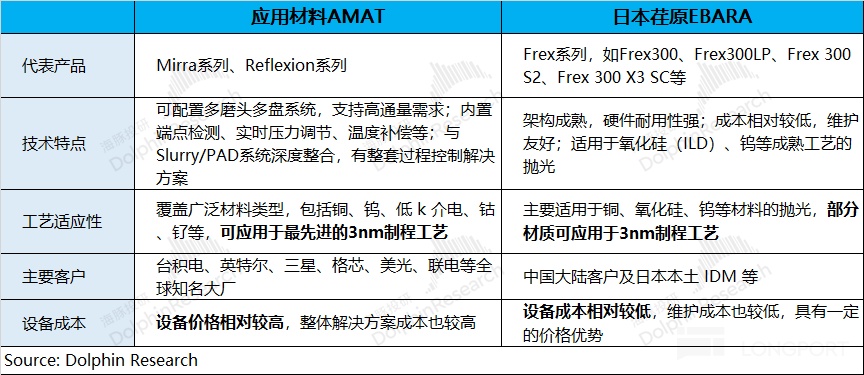

2.3 CMP 设备 - 化学机械抛光设备

化学机械抛光 CMP 设备可以应用在晶圆材料制造、半导体制造以及封装测试环节。而在晶圆制造过程中,CMP 设备主要用于去除表面多余的材料,以确保后续工艺的顺利进行。CMP 设备作用类似一个 “超级压路机”,能把晶圆表面打磨得极其平整,保障后续工艺的精准进行。

在 CMP 设备领域,应用材料 AMAT 也是拥有绝对领先的地位,占据了 60% 以上的市场份额。竞争对手主要是日本荏原 EBARA,两家公司合计占据了 9 成以上的市场份额。

将两家公司的 CMP 产品进行对比,可以看出应用材料 AMAT 的 CMP 设备更为领先。公司能提供 Mirra(专注于 150-200mm)、Reflexion(专注于 300mm)两大技术平台,基本可以满足各类型材料的需求,并能应用于最先进的 3nm 制程工艺,而日本 EBARA 的 CMP 产品只能适用于部分材质。

虽然日本 EBARA 的产品具有一定的价格优势,但凭借技术领先优势,应用材料更能获得晶圆制造大厂(台积电等)的认可。

2.4 应用材料在半导体设备领域的优势

应用材料 AMAT 之所以能成长为半导体设备行业的 Top2,主要是基于以下几点优势:

a)细分领域的领先地位:应用材料 AMAT 在沉积(PVD、CVD)和抛光(CMP)设备市场都是全球第一的位置,尤其是 PVD 设备和 CMP 设备方面都明显领先于第二位。在这几类设备的领先优势上,有助于公司收获全球大型晶圆制造厂类型(台积电、三星等)的客户;

b)丰富完善的产品体系:在半导体制造环节中,应用材料 AMAT 能提供一系列的产品,包括扩散炉、刻蚀设备、CVD、PVD、ALD、CMP、离子注入设备等,覆盖了从材料的创建、成型到改性、分析等工艺步骤,是全球唯一能提供整线解决方案的设备商。

c)产线兼容能力:应用材料 AMAT 的设备能实现整线兼容,同公司的不同设备之间的参数、接口、工艺、操作系统更为一致。通过整线兼容性,能提高产线良率、降低整体生产成本。公司推出的 IMS 系统就是能在一套系统中完成不同的生产工艺,提升生产效率的同时,也能降低客户的相应开支;

d)广泛的客户资源:基于公司近 50 年来的半导体设备经验,公司本身已经覆盖了众多主要半导体制造厂,如台积电、三星、英特尔等。大客户需要公司在 PVD、CMP 方面领先产品的同时,公司优秀的设备整合能力,下游客户才会采购公司更多的半导体设备。

综合来看,应用材料 AMAT 当前业务重心集中于半导体设备领域,尤其是薄膜沉积、刻蚀和 CMP 设备方面。公司在薄膜沉积设备和 CMP 设备优势的基础上,继续丰富产品种类和拓展产线整合能力,逐渐坐稳了半导体设备领域的领先位置。

三、应用材料的下游 - 逻辑 + 存储

应用材料 AMAT 的半导体设备收入,主要受下游制造厂资本开支的影响。而将公司的半导体设备下游市场进行拆解,可以看出公司半导体设备业务中将近 7 成来自于晶圆代工厂等逻辑类客户(台积电、英特尔等),而其余主要来自于存储类客户(三星、海力士等)。

3.1 逻辑类市场

晶圆代工及逻辑类市场是公司最大的收入来源,主要是由于半导体中逻辑类的市场需求更为广泛。台积电、英特尔、中芯国际等厂商每年都有大额的资本开支,其中大约有 70-80% 用于半导体设备购买,包括应用材料 AMAT 的薄膜沉积设备、刻蚀设备和 CMP 设备等。

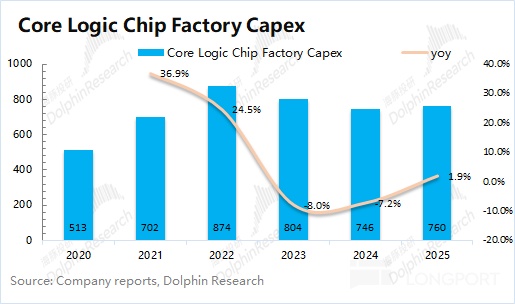

海豚君整理了全球核心逻辑类七大厂商的年度资本开支情况,其中涵盖了台积电、中芯国际、英特尔、三星晶圆代工业务、联电、格罗方德等公司。

在 2021-2022 年,主要是受到半导体大周期的带动,核心逻辑类厂商的资本开支提升明显。而随后半导体周期开始下行,整体的资本开支也有所回落(即使是台积电年度资本开支也从 360 亿美元收缩至 300 亿美元)。

在 AI 芯片需求,尤其是英伟达 GPU、博通 ASIC 等相关需求的带动下,台积电将 2025 年的资本开支进一步提升至 400 亿美元左右(年增近百亿美元)。然而由于其他客户资本开支削减力度较大,台积电的拉升也只是扭转了下滑的颓势,并没有带动逻辑类资本开支的大幅提升。

半导体设备市场需求仍受到了 “英特尔掉队” 和 “三星低迷” 的影响,前者将资本开支下降至 180 亿美元,后者更是将晶圆代工部门的资本开支砍半(至约 35 亿美元)。

整体来看,海豚君预期七大核心逻辑芯片厂商的资本开支合计为 760 亿美元左右,同比增长 1.9%。

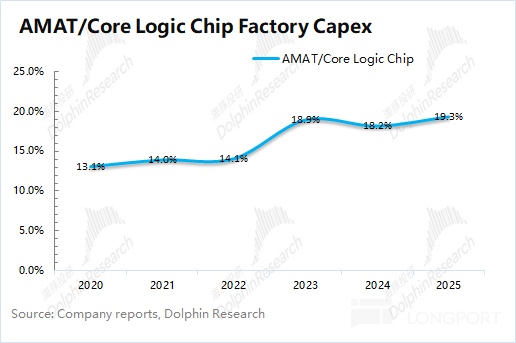

如果将应用材料 AMAT 的晶圆代工及逻辑类收入与上述的逻辑类核心七大公司的资本开支拟合,大致可以看到,应用材料半导体设备在逻辑类晶圆制造厂的总资本开支中大约占比在 1-2 成。

而近年来应用材料的占比有所提升,主要是受台积电及中国大陆地区的晶圆制造厂资本开支增加的带动。

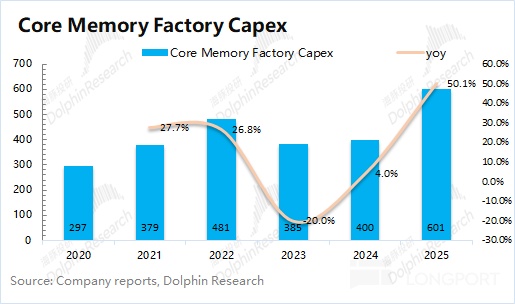

3.2 存储类市场

在晶圆代工厂以外,存储类 IDM 厂也是应用材料 AMAT 的主要客户,大致占据了公司 2-3 成的收入份额。

由于存储行业本身就具有明显的周期性,各公司也会根据行业周期调整资本开支计划。海豚君整理了核心三大存储厂商(三星存储部门、海力士、美光)的资本开支情况,2022 年时上轮存储行业投资的高点,随着周期下行,三大存储厂商的合计资本开支有所回落。

在 AI 存储需求的带动下,三大存储厂商的合计资本开支在 2025 年有望实现 50% 的提升,达到 600 亿美元左右。

在获得英伟达等公司相关的 HBM 订单后,海力士和美光在 2025 年都大幅提升了资本开支目标。而三星由于产品迟迟无法打入英伟达供应链,存储部门的资本开支保持相对平稳。

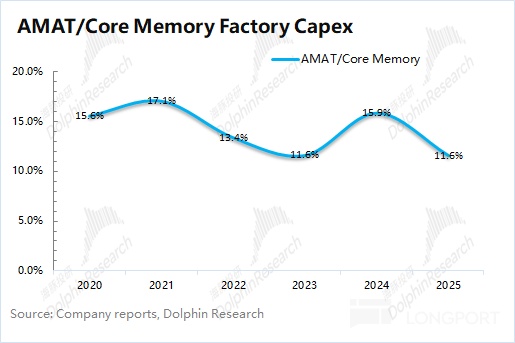

如果将应用材料 AMAT 的存储类收入(DRAM 和 Flash memory)与上述的存储核心三大公司的资本开支拟合,大致可以看到,应用材料半导体设备在存储类 IDM 厂的总资本开支中大约占比在 1 成。相比而言,应用材料 AMAT 的设备在存储类工厂的占比略低于逻辑类工厂。

应用材料的半导体设备侧重于逻辑类需求,而 LAM 更聚焦于存储领域。比如,LAM 的刻蚀设备还开发了 Lam Cryo™ 3.0 低温刻蚀技术的优势,尤其是对 3D NAND 存储芯片的制造更为重要,能够满足存储单元垂直堆叠更多层的需求,从而在相同芯片面积上实现更高的存储容量。

整体来看,海豚君在本文中主要对应用材料 AMAT 的产品能力、行业地位和业务情况等方面进行梳理:

a)应用材料的地区收入变迁,本质是半导体制造产业转移的缩影。从 1970s 日本、1990s 韩台到如今中国大陆,其始终贴合核心产能区需求,既凭借产品力适配不同阶段客户(如台积电、中芯国际),又借产能转移实现收入增长,中国大陆 3 成以上的收入占比,印证其对产业趋势的精准把握;

b)在阿斯麦垄断光刻设备的格局下,应用材料聚焦刻蚀、沉积、CMP 等关键环节,以 PVD(市占超 80%)、CMP(市占 64%)在细分赛道构建壁垒,避开红海竞争的同时,通过 “多设备协同 + 整线解决方案”,成为晶圆厂除光刻机外的 “刚需选择”,印证细分赛道深耕的战略价值;

c)逻辑与存储双轮驱动:面对半导体周期性波动,应用材料以逻辑市场(占 7 成收入)为基本盘,对冲存储市场(占 2-3 成)的强周期风险。2025 年逻辑端借台积电 AI 芯片需求稳增长,存储端受 HBM 相关开支反弹的带动,双市场互补布局,使其在行业波动中保持相对稳健。

综合(a+b+c)来看,应用材料 AMAT 在半导体设备行业中的地位在短期仍难以被取代,具有明显的稀缺性和稳健性。

但半导体市场成熟的情况下,公司的性质更多是一个行业地位稳固的周期股,明显受半导体晶圆厂和存储厂资本开支周期的影响。当半导体周期较弱时,应用材料的业绩更多是沉寂期;而当半导体周期上升时,应用材料将迎来再一次的跃升。

而这波 AI 周期带来的下游需求爆发,在核心客户——晶圆厂当中,由于产能复用(AI 芯片可以复用原手机芯片的产线),整体需要增加的资本开支更不多。

AI 对上游晶圆、存储厂的资本开支带动,主要还是在新的 HBM 存储产线、新的 COWOS 封装产线。应用材料在存储设备领域并没有优势,优势在拉姆研究,而支柱客户——晶圆代工的产线上,其实主要复用手机 “拉练” 过的存量产能就差不多了,因此在这波的 AI 周期当中,AMAT 并没有表现出很强的景气度。

海豚君将在下篇文章中具体对应用材料 AMAT 进行业绩测算和估值判断,欢迎继续关注。

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61