SoFi的降息红利:贷款需求激增与FSPL战略加速

概要

TradingKey - 我对SoFi持谨慎乐观的评级。其独特的商业模式推动了强劲的表现。银行牌照提供了低成本资金来源。轻资产业务的快速增长为其增添了动能,显示出其长期的价值潜力。

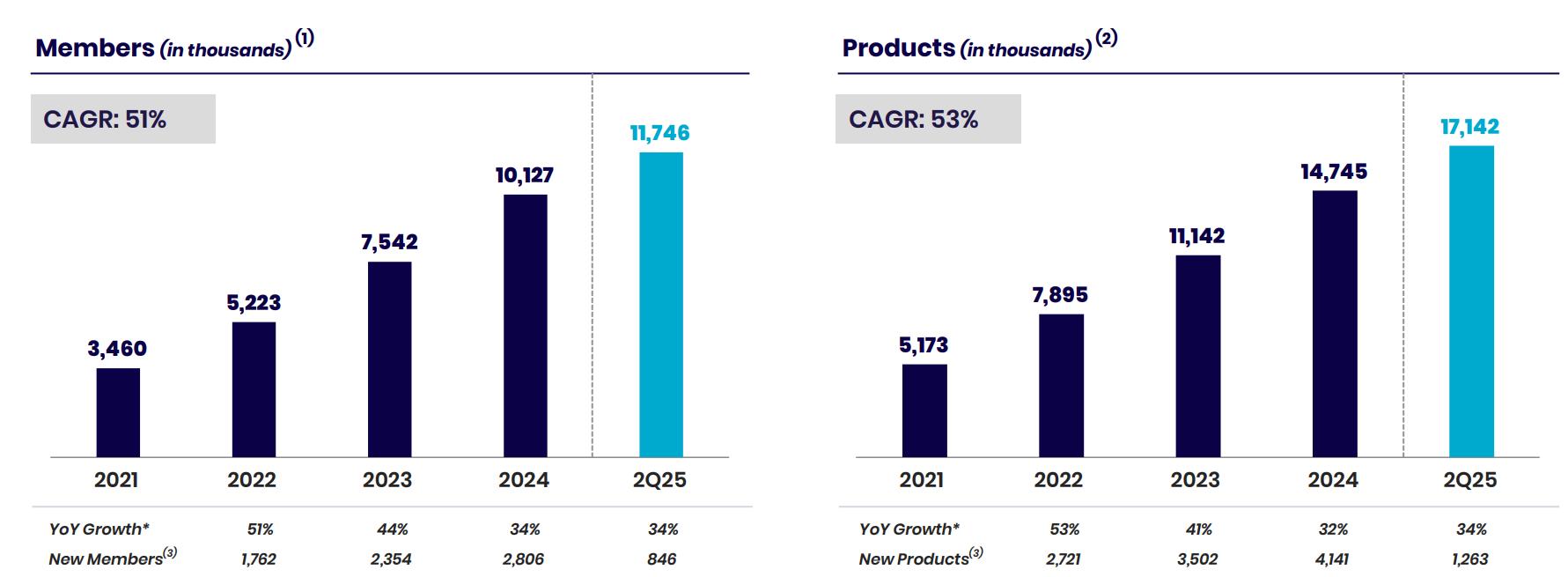

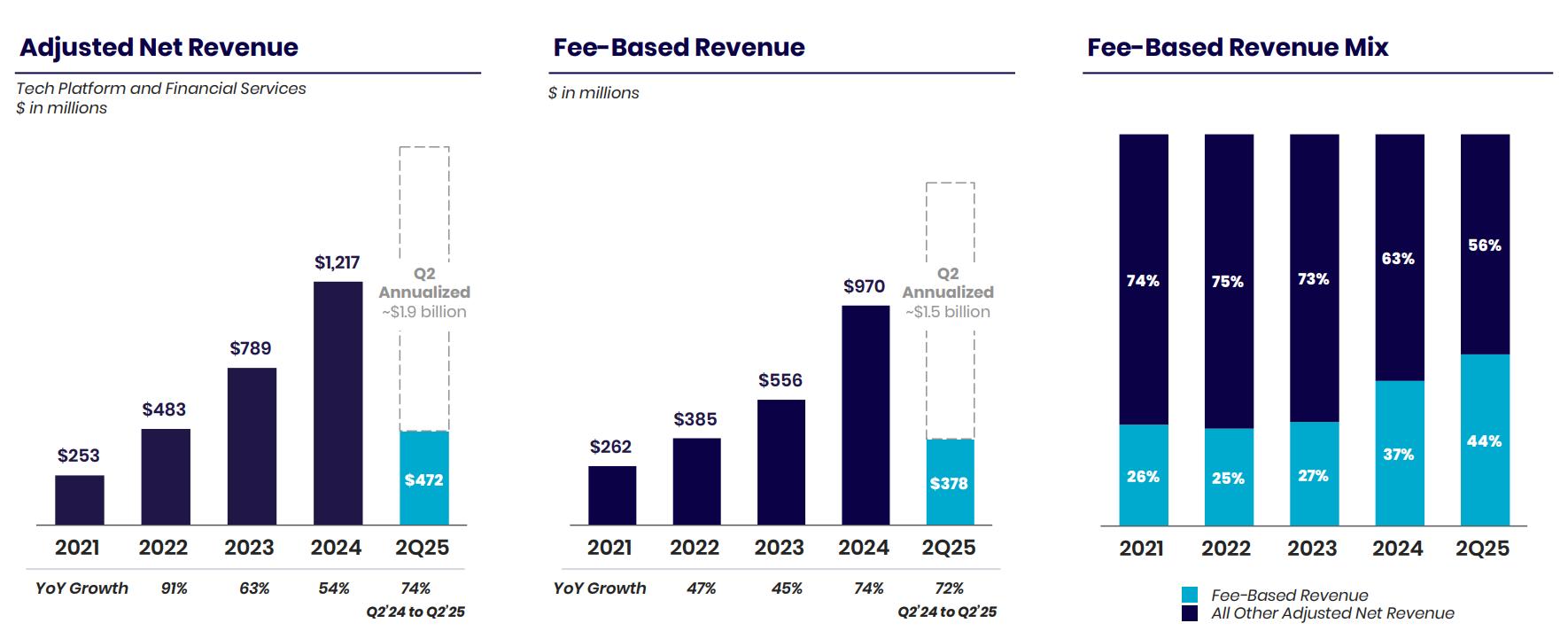

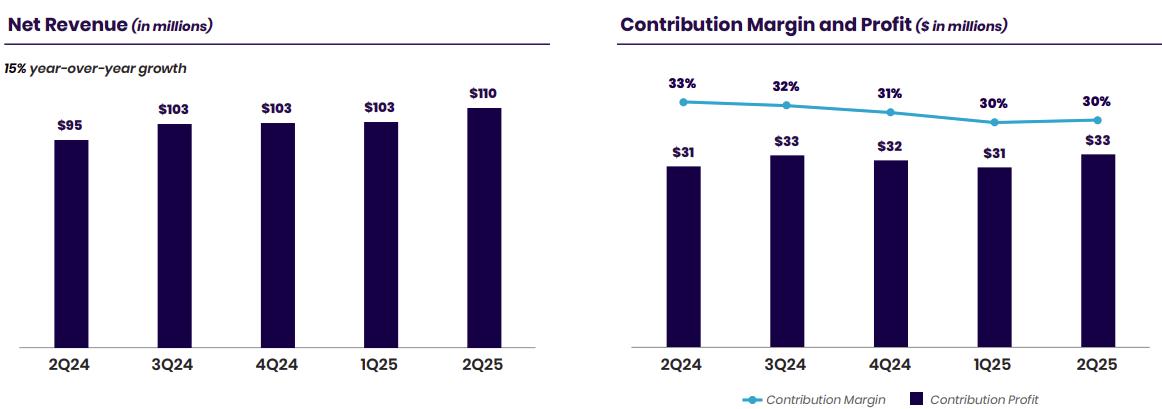

公司在2025年第二季度报告了创纪录的收入和利润,并上调了全年指引,证实了其商业模式的实力。1)盈利表现,2025年二季度净收入8.58亿美元,同比增长44%。净利润为9700万美元。公司连续七个季度实现盈利,显示出强劲的增长韧性。2)用户与产品:第二季度总会员数达到1170万(同比增长34%),总产品数达到1710万(同比增长34%)。35%的新产品来自现有会员,显示出强大的交叉销售能力。3)业务结构:轻资产板块(金融服务+技术平台)在第二季度收入达到4.72亿美元(同比增长74%),费基收入为3.78亿美元(同比增长72%)。凭借银行牌照优势,存款余额达到295.4亿美元(平均利率3.36%),每年节省约5.5亿美元的利息支出。净息差保持在5.86%。4)未来预期:管理层上调了2025年目标,预计调整后净收入达到33.75亿美元,净利润预计为3.7亿美元。SoFi计划新增至少300万会员(约30%的增长)。

Source: Company Report

截至2025年9月15日,其股价约为27.67美元,已反映出高增长预期。其估值远高于传统银行和大多数金融科技同行。投资者应密切关注宏观经济变化、信贷资产质量和监管环境,以平衡高增长预期与潜在风险。

投资论点

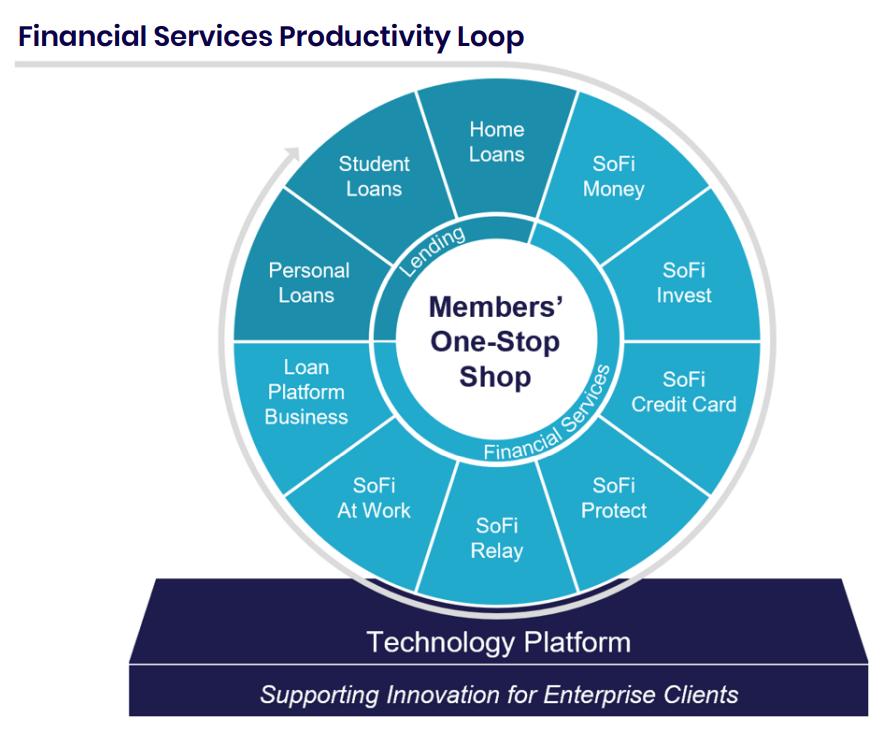

SoFi是一家定位为“数字金融一站式超市”的金融科技公司,通过三个业务板块为个人和企业提供服务:贷款、金融服务和技术平台。凭借银行牌照的低成本存款资金和先进的技术平台,SoFi在个人贷款、财富管理、支付、经纪、数字钱包和B2B银行即服务领域快速扩张。

其核心投资逻辑在于:1)闭环生态的复利效应:SoFi以单一产品(如个人贷款)为切入点,吸引用户进入其生态系统,然后通过高频金融服务产品(如SoFi Money)深化用户关系,提高每用户价值。第二季度会员和产品数量同比增长34%,超过三分之一的新产品由现有用户购买,证明了这一策略的成功。2)银行牌照优势:自2022年获得银行牌照以来,SoFi的资金结构发生根本变化。稳定的低成本存款不仅为其贷款业务提供了充足的“弹药”,还显著提高了盈利能力,净息差达到5.86%。3)轻资产业务贡献增加:金融服务和技术平台的快速增长推动SoFi从资本密集型贷款机构向轻资产平台公司转型。这两个板块在第二季度收入同比增长74%,占总收入的比例稳步上升。4)稳健的资产质量与资本状况:尽管贷款业务快速扩张,SoFi保持严格的信贷纪律。其个人贷款90天逾期率保持在0.42%的低水平,2024年底普通股权一级资本(CET1)比率达到14.9%,表明资本充足率强劲。

Source: Company Report

行业概况

根据Global Industry Analysts, Inc.发布的《Digital Banking》市场研究报告数据,2024年全球数字银行市场规模约为353亿美元,美国市场约占94亿美元。未来几年,市场预计以11-15%的复合年增长率增长。随着消费者数字化程度提高和AI技术成熟,这一趋势预计将持续增强。根据Mordor Intelligence数据,全球数字贷款市场预计2025年达到5072.7亿美元。美国占据重要份额,其数字贷款市场预计在2025年将达到3030.7亿美元,到2030年预计可以达到5609.7亿美元,复合年增长率为13.10%。

竞争格局

SoFi在市场中面临多元化的竞争,数字银行的竞争者包括Chime等纯线上银行,以及摩根大通、高盛等传统银行的数字子品牌。在借贷领域,SoFi面临来自LendingClub、Upstart、Rocket Loans等线上平台的竞争。大型科技企业(如苹果的Apple Pay、苹果储蓄账户)也在抢占支付和存款市场。

SoFi竞争优势

- 低成本资金:SoFi的银行牌照是其核心护城河。其存款利率比仓储融资低187个基点,每年节省超过5.5亿美元的利息支出,并实现了行业领先的5.86%净息差。

- 一体化的产品生态:SoFi提供贷款、财富管理、投资、信用卡和保险产品。积分和奖励机制鼓励跨产品使用,提高了平均每用户收入(ARPU)。第二季度约35%的新产品来自现有会员,证明了金融服务生产力循环(FSPL)策略的有效性。

- 技术平台优势:通过Galileo和Technisys,SoFi向其他银行和金融科技公司提供支付处理、数字银行核心系统等技术解决方案。2025年,技术平台和金融服务收入增长74%,显示出平台快速扩张。

- 品牌知名度与营销效率:通过精准的数字化营销和品牌合作(如体育场冠名SoFi Stadium,名人合作,媒体覆盖),SoFi成功吸引了大量年轻、高收入的客户群体。

Source: Company Report

商业模式

贷款

贷款板块通过提供个人贷款、学生贷款再融资和住房抵押贷款等产品,产生高净利息收入。其核心优势在于银行牌照,使SoFi能够以远低于市场平均水平的成本通过会员存款为贷款提供资金。

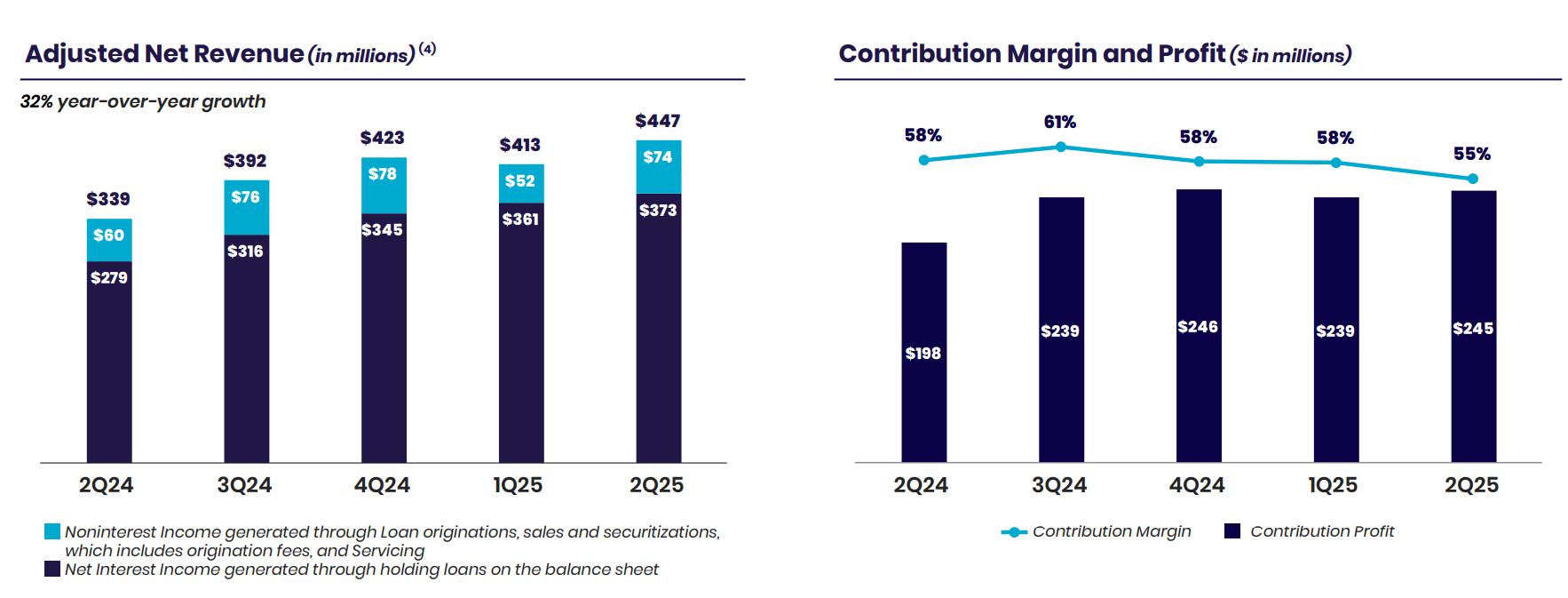

贷款仍是公司的核心业务,该板块收入增长32%。然而,利润率正在下降,主要原因是SoFi转向FSPL战略,从单一贷款平台转型为多元化数字金融平台。高利率增加了对学生贷款再融资的需求,尤其是SoFi核心客户群——年轻、高信用评分的用户。因此,SoFi的贷款组合向低收益学生贷款倾斜。公司利用学生贷款作为FSPL策略的切入点,交叉销售SoFi Money、SoFi Invest和信用卡等产品。这导致短期内客户获取成本上升,压缩了利润率。

Source: Company Report

金融服务

金融服务板块推动了SoFi的用户增长和生态系统发展,提供高频金融工具,如SoFi Money(储蓄和支票账户)、SoFi Invest(投资和财富管理)和SoFi信用卡。这些产品吸引并留住用户。该业务模式聚焦于轻资产、基于费用的收入,包括支付交换费用、账户管理费用和经纪佣金。

技术平台

该板块是SoFi的B2B增长支柱。通过其子公司Galileo和Technisys,为其他银行、金融科技公司和企业提供支付处理和数字银行核心系统,采用软件即服务(SaaS)模式,产生稳定的经常性收入。该业务仍处于扩张阶段,SoFi持续投资于技术开发、维护、客户获取和产品创新,当前成本较高,导致利润率较低。然而,这是SoFi从贷款平台转型为综合金融科技巨头的必要步骤。

Source: Company Report

财务和估值分析

财务分析

SoFi在2023年仍未盈利,2024年扭亏为盈实现净利润4.99亿美元,调整后净收入(剔除一次性递延税收优惠)为2.27亿美元。2025年,公司预计净利润约为3.7亿美元。收入持续快速增长:2024年收入增长26%,2025年预计增长30%。会员和产品的持续增长推动了业务扩张。第二季度存款达到295.4亿美元,较2024年底增长35%,支持了贷款能力。第二季度个人贷款发放额为88亿美元,同比增长66%。学生贷款和住房贷款分别增长35%和92%。此外,公司推出了创新产品,如房屋净值贷款和灵活的学生贷款,进一步多元化收入来源。

市场预计美联储将在2025年降息2-3次,短期内可能刺激贷款需求并提升SoFi的相关收入。由于个人贷款占比较高,SoFi可能迅速受益于短期收益率下降,改善净息差和利息收入。凭借费基收入占比提升和存款成本优势,未来几年净息差预计将保持在5%以上。

Source: SoFi, TradingKey

估值分析

截至2025年9月15日收盘价27.67美元,基于管理层预期的每股收益约0.31美元,SoFi的动态市盈率约为89。基于33.75亿美元收入和11.83亿稀释股计算,市销率约为9.7。相比传统银行(市盈率通常为10-12)和成熟金融科技公司(市销率3-5),SoFi的估值明显偏高。市场对其强劲增长和长期潜力给予了高溢价。如果SoFi未来几年保持约30%的收入增长,将EBITDA利润率提高至29%以上,并继续扩大轻资产业务,其长期投资价值依然强劲。然而,如果宏观环境恶化或竞争加剧导致增长放缓,估值可能面临调整。

风险

- 宏观经济:SoFi的贷款业务对就业和消费者信贷需求敏感。高利率可能减少借贷需求并增加违约率。经济衰退或突发加息可能对盈利能力造成显著压力。

- 信用风险:尽管个人贷款逾期率降至0.42%,但客户信用质量恶化或资产负债表过快扩张可能提高坏账率,侵蚀利润。

- 监管风险:作为银行控股公司和经纪自营商,SoFi面临复杂的监管要求。政策变化,如利率控制、银行资本规则或金融科技法规,可能影响其商业模式和资本使用。

- 竞争与技术风险:市场竞争激烈,传统银行加速数字化转型,大型科技公司也在进入支付和存款服务。技术平台需要持续投资以保持领先。技术落后或系统安全问题可能损害公司声誉并导致客户流失。

- 高估值风险:市场对SoFi的高增长预期体现在偏高的市盈率和市销率。一旦增长低于预期或盈利改善不及预期,股价可能大幅波动。

结论

SoFi已从单一贷款公司成长为整合贷款、支付、投资和核心银行技术的金融科技平台。它利用银行牌照获得低成本资金,FSPL策略增强了客户粘性,技术平台扩大了轻资产收入,展现了独特的商业模式和长期潜力。2024年实现盈利,2025年第二季度收入和利润创历史新高,管理层上调全年指引,显示进一步增长潜力。然而,其估值较同行偏高,投资者应关注宏观经济状况、信贷质量和监管风险。平衡增长潜力与风险,建议对SoFi持谨慎乐观态度。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61