从2025中报出发,寻找A股低估值、优业绩的性价比环节

在当前A股上市公司估值普遍居高而盈利仍在周期底部的背景下,红利类资产以低于0.8倍市净率的估值和约9%的ROE,依旧不改A股市场中稀缺性价比资产的成色。

牛市浪潮之中,权益资产估值拔升至高位,在当前的A股市场中,是否还能寻找到性价比相对占优的环节呢?

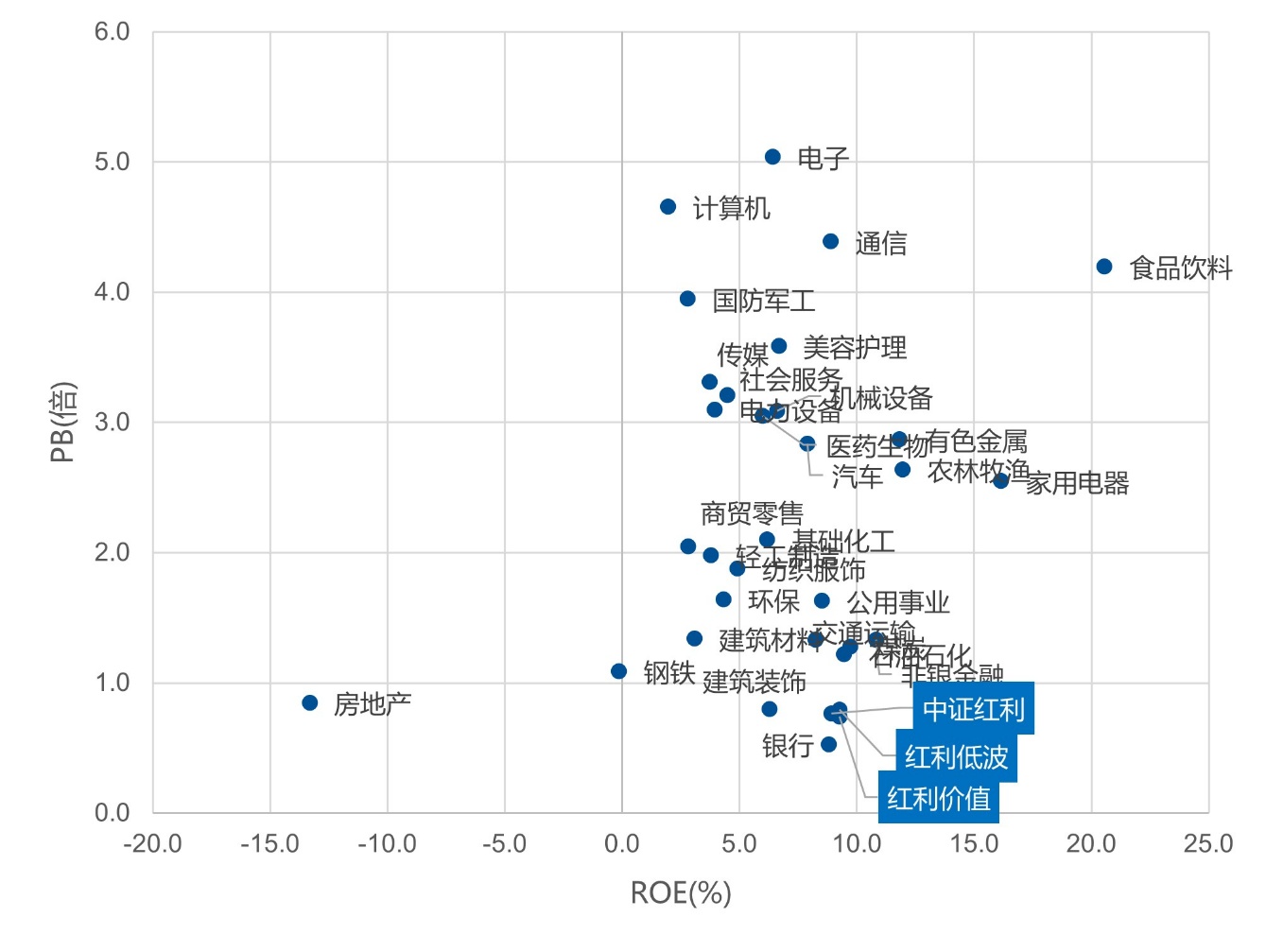

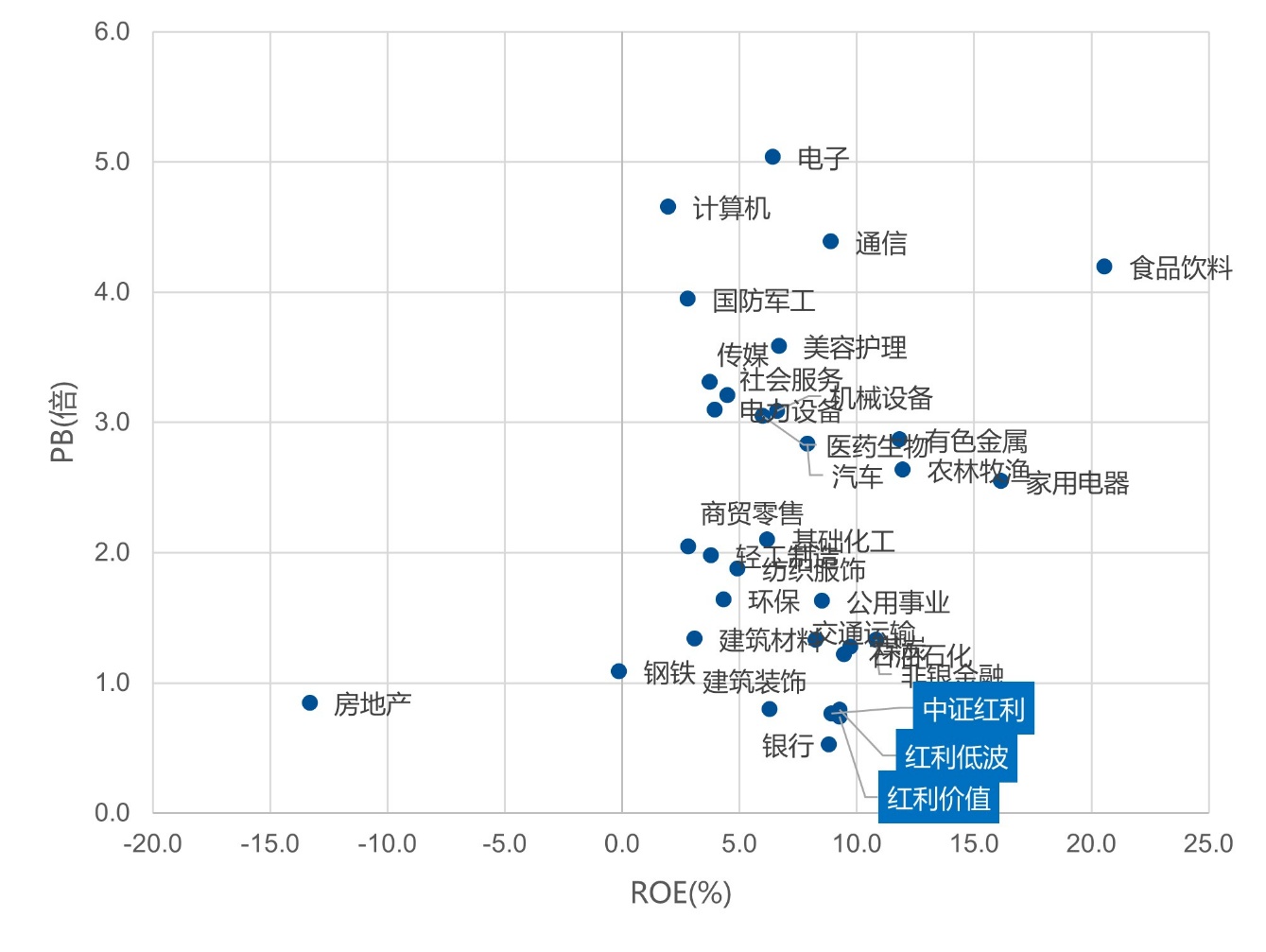

图:申万一级行业与主要A股红利指数PB、ROE水平对比

数据来源:Wind,估值截至2025年9月19日,ROE截至2025年中报

从近期披露的2025年中期财报来看,红利资产依然是估值处于相对低位、盈利韧性持续显现的投资环节,当前估值性价比值得关注。从盈利能力上看,中证红利指数、中证红利低波动指数、中证红利价值指数的ROE-TTM分别为8.9%、9.3%、9.3%,与申万一级行业对比,红利类指数均可以排入31个行业中的前十的水平,而三个红利指数的PB水平则不到0.8,较破净线仍有较大空间,估值修复空间广阔。从PE-ROE相对位置看,红利类资产位于散点图最右下角,是A股权益资产谱系中具备性价比优势的一环。

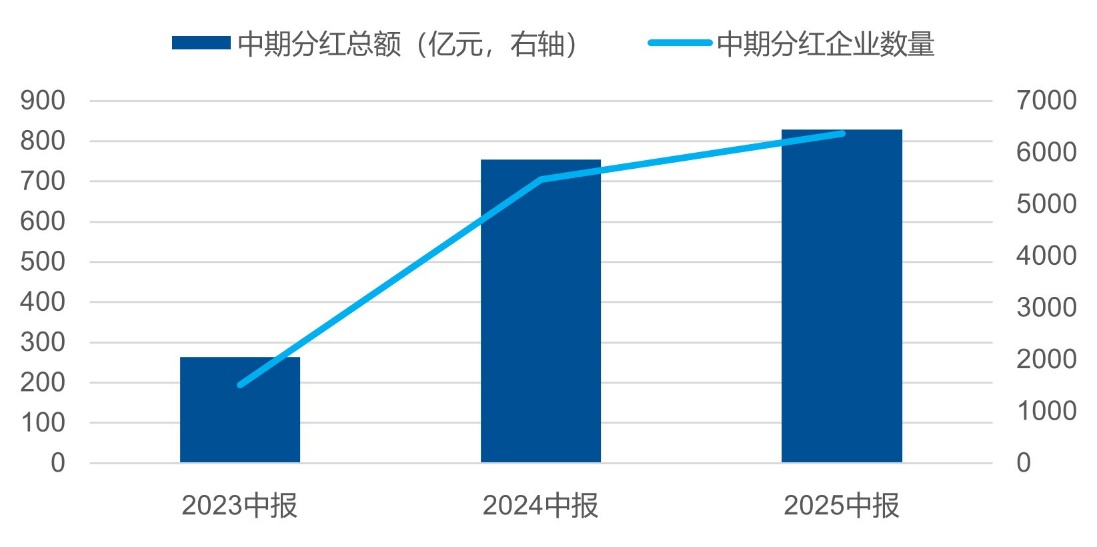

在业绩韧性延续的基础上,红利类资产受益于上市公司分红意愿的提升。分红是上市公司对于股东真金白银的回馈,能够更加确凿地反映出企业盈利与资产回报能力。2025年全部A股中期分红额同比延续增长:截至2025年9月19日,2025H1全部A股上市公司实施或宣告中期利润分配有819家,金额预计达6449亿元,同比分别增长16%、10%。331家公司年内分红预计超1亿元。其中,中证红利指数成份股中,宣告中期利润分配有37家,金额预计达3413亿元,可以有效捕捉到上市公司股东回报提升下的中期分红收益。

图:2025年A股中期分红金额与数量延续上行态势

数据来源:Wind,截至2025年9月19日

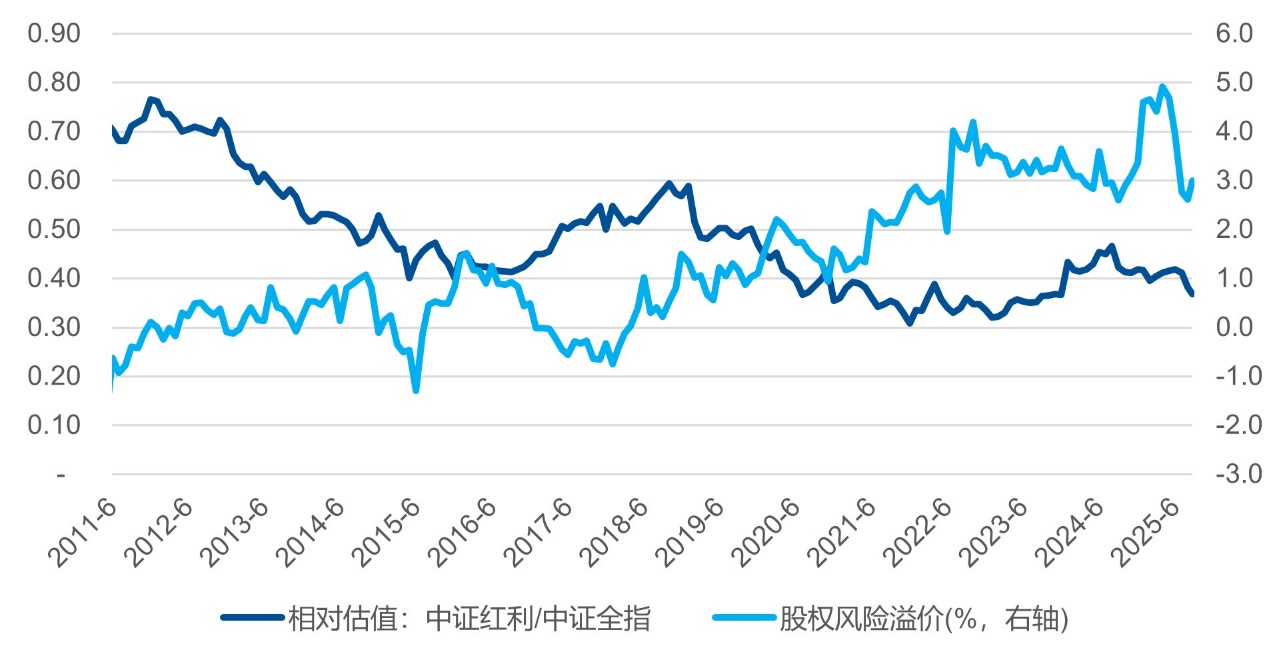

长期来看,红利资产的性价比在长端利率下行、信用扩张周期中持续彰显。在地产下行的调结构环境中,总体资产回报率下移,信贷增长回落,债券收益率同步降低,这使得对金融机构而言,面对增量资金(负债),需要找到更风险收益匹配负债端要求的资产,权益资产中类债的红利风格较为适宜。在当前利率中枢下行的宏观基调下,以红利为代表的高股息传统企业的相对估值在这一过程中呈下滑态势,股息率较长债国债收益率的息差相应攀升,此消彼长的进程中红利类资产的性价比逐渐凸显。

图:红利类资产以股息率计股权风险溢价趋势性上升,而相对估值水平回落

数据来源:Wind,截至2025年9月19日,股权风险溢价=股息率-10年期国债收益率,相对估值采用PE-TTM指标

当前“低利率”成为了宏观经济环境基调。利率中枢的持续下行导致固收类资产的收益率下降。在低利率时代,以红利ETF易方达(代码:515180)、红利低波动ETF(代码:563020)、红利价值ETF(563700)为代表的红利风格指数产品的投资性价比凸显,可以作为投资者把握A股市场优业绩、低估值环节的优良工具。

表:易方达红利风格因子指数产品矩阵

数据来源:Wind,截至2025年8月7日

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61