最高与最低相差83个BP!城商行负债成本冰火两重天

近日,2025年中报季落下帷幕,企业预警通最新发布的数据显示,国内主要城市商业银行计息负债成本率呈现较大差异,这反映出各银行在负债结构、资金定价与区域经济环境中的不同处境。该数据涵盖了29家主要城商行,展现出头部城商行在负债成本控制方面的优势,以及不同区域、不同规模银行之间显著的负债成本差距。

头部银行领跑,负债成本控制显现梯队差异

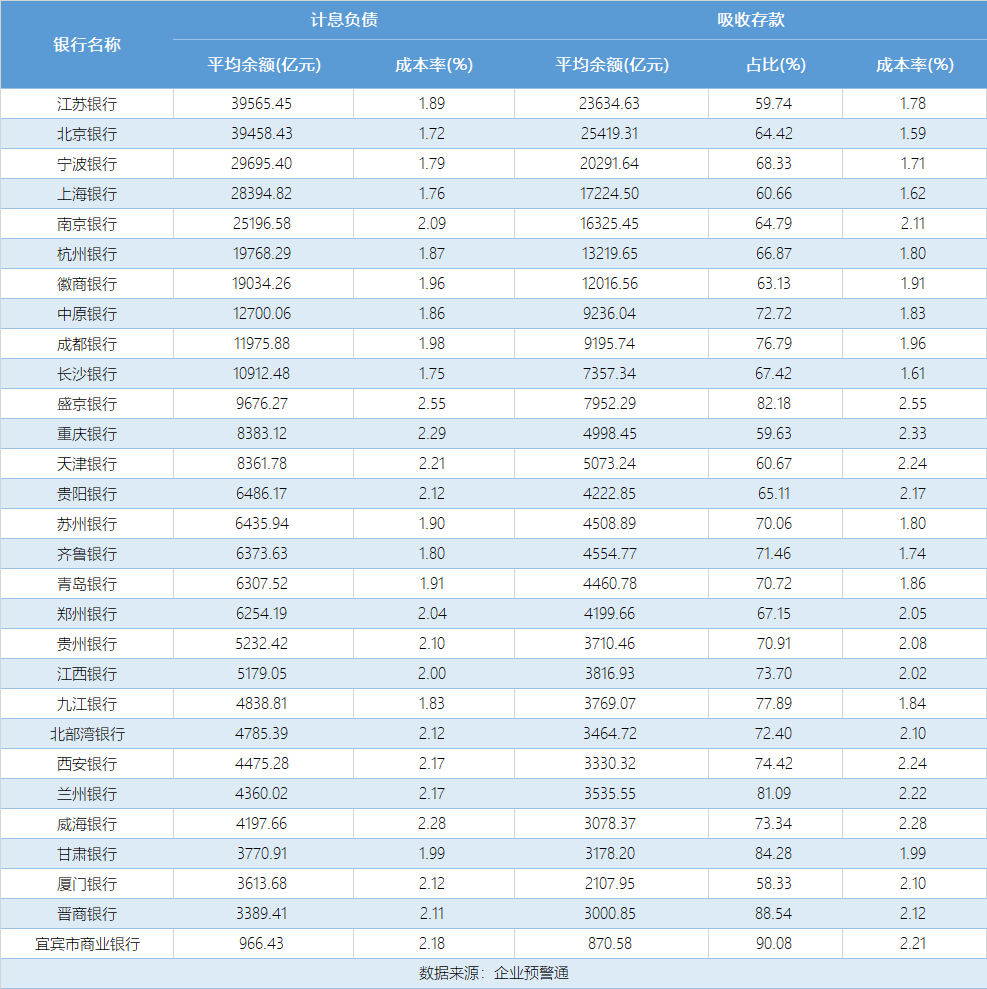

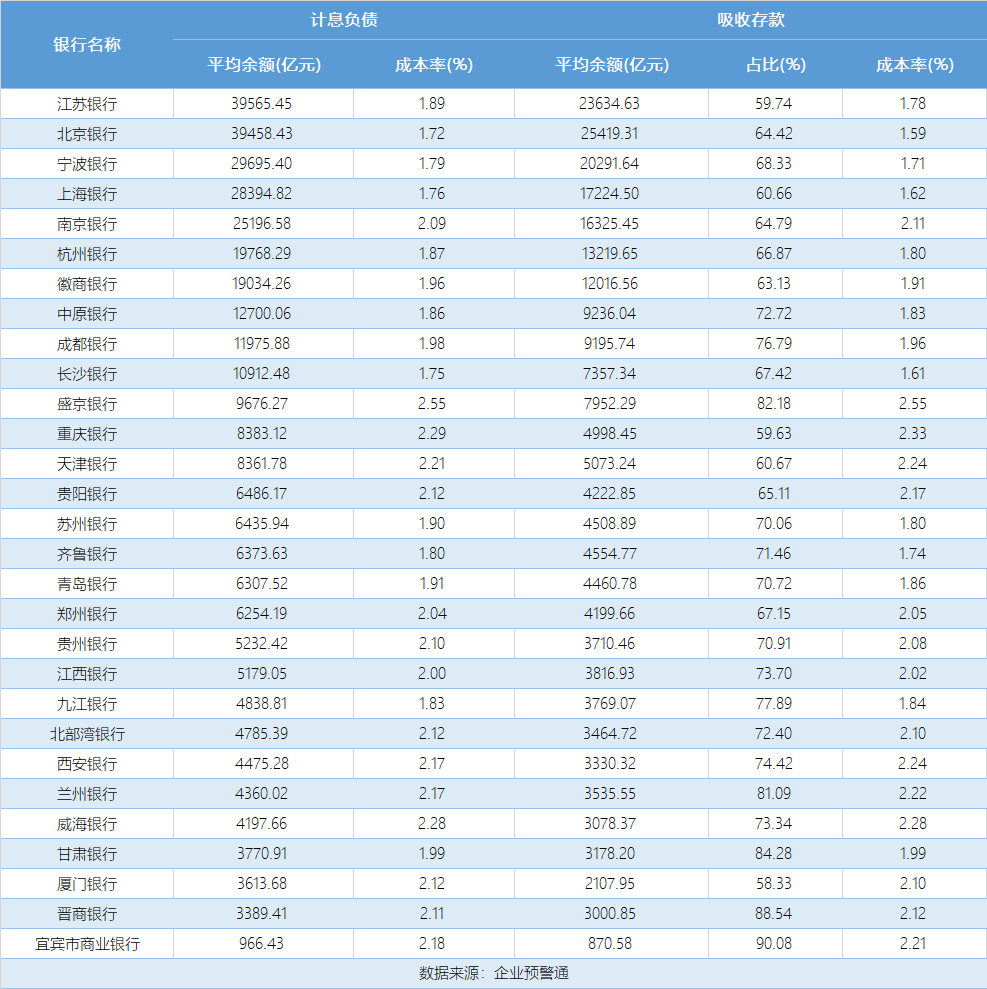

从负债规模来看,江苏银行、北京银行、宁波银行、上海银行和南京银行位列前五,计息负债均超过2.5万亿元,其中江苏银行以3.96万亿元位居榜首。值得关注的是,在规模最大的五家银行中,有四家计息负债成本率控制在2%以下。北京银行以1.72%的成本率成为统计范围内负债成本最低的银行,江苏银行为1.89%,宁波银行为1.79%,上海银行为1.76%。而盛京银行成本率为2.55%,在统计范围内最高,与最低的北京银行相差83个BP。

南京银行虽然规模位居第五,但计息负债成本率为2.09%,在头部银行中偏高。这表明规模与成本并非完全的正相关关系,一些中等规模的银行同样展现出优秀的成本控制能力,如长沙银行(负债规模1.09万亿元,成本率1.75%)、苏州银行(负债规模6435.94亿元,成本率1.90%)。

存款占比决定成本,核心负债能力成关键

吸收存款作为银行最核心、最稳定的负债来源,其占比高低影响着银行的整体负债成本。数据显示,晋商银行吸收存款占比高达88.54%,吸收存款成本率为2.12%,计息负债成本率为2.11%。宜宾市商业银行吸收存款占比达到90.08%,吸收存款成本率为2.21%,计息负债成本率为2.18%,盛京银行存款占比达82.18%,成本率为2.55%,这反映出其在存款定价方面可能面临较大压力。

而头部银行中,北京银行存款占比64.42%,成本率1.59%;宁波银行存款占比68.33%,成本率1.71%。这些银行或凭借强大的核心存款能力和合理的定价机制,实现了较低的资金成本。

应付债券成本高企,主动负债管理能力分化

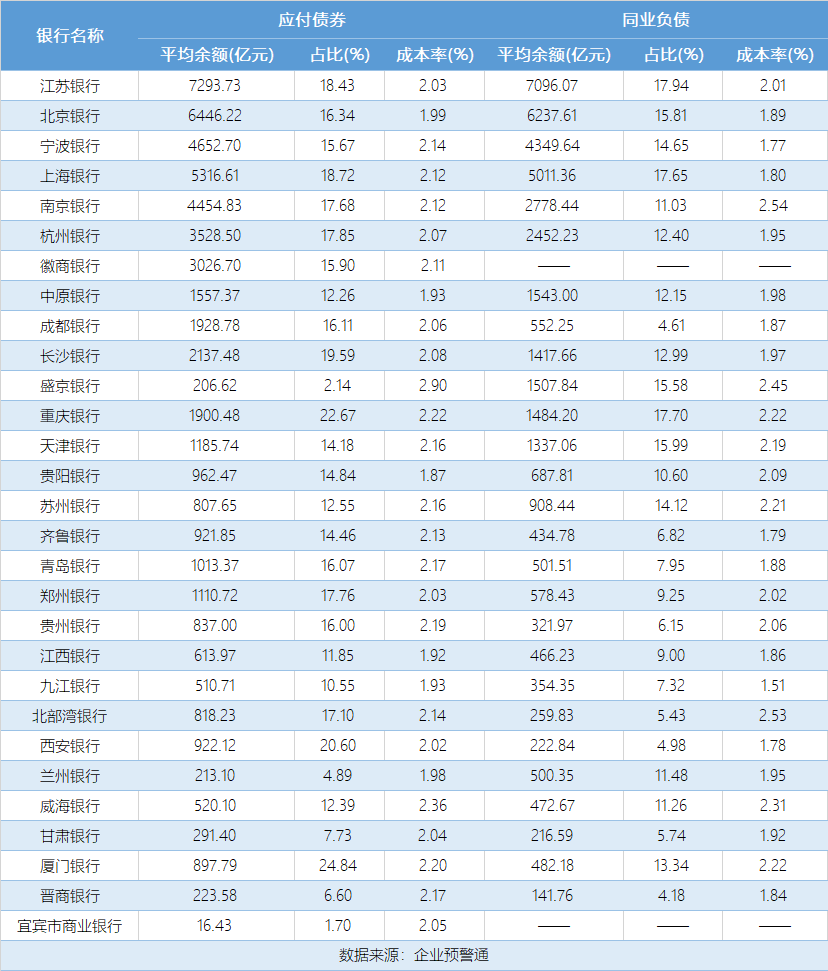

应付债券作为银行主动负债的重要工具,其成本率普遍高于存款。数据显示,多数银行应付债券成本率在2.0%-2.2%之间。然而,盛京银行应付债券成本率达到2.90%,威海银行为2.36%,均在统计范围内处于较高水平。而贵阳银行(1.87%)、江西银行(1.92%)等则控制相对较好。从占比来看,厦门银行应付债券占比达24.84%,上海银行、长沙银行、南京银行等也超过17%。

此外,同业负债成本差异明显,南京银行同业负债成本率为2.54%,北部湾银行为2.53%,而九江银行仅为1.51%,反映出银行在同业市场议价能力和资源配置效率方面的差距。

向央行借款:低成本资金来源占比有限

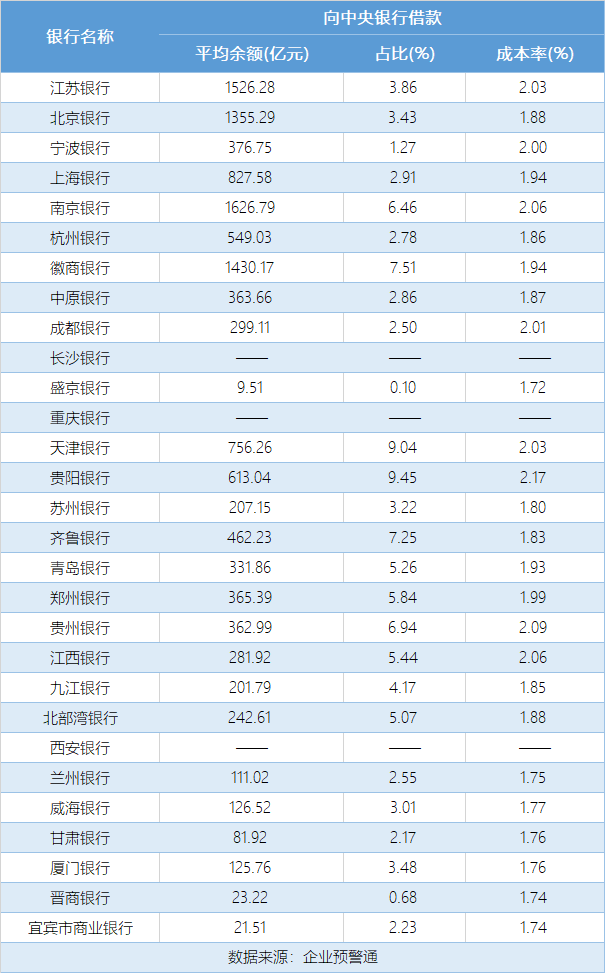

向中央银行借款作为低成本资金来源,在各银行负债结构中占比普遍较低。数据显示,南京银行向央行借款占比达6.46%,成本率为2.06%;贵阳银行占比9.45%,成本率2.17%;天津银行占比9.04%,成本率2.03%。

多数银行这一占比在5%以下,且成本率普遍低于其他负债类型,如九江银行为1.85%,晋商银行为1.74%,宜宾市商业银行为1.74%。这一数据反映出央行货币政策工具在银行体系流动性调节中的作用,但相对于银行总体负债规模,这一来源占比仍然有限。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61