基本面无敌、机构疯抢,人人都该拥有的公司!

休假归来,开始营业。

最近有不少新股开始申购,其中包括紫金黄金国际。

紫金黄金国际是从紫金矿业拆分而来,是紫金矿业的所有黄金矿山(除中国之外)整合而成的全球领先黄金开采公司之一。主要从事黄金的勘查、开采、选矿、冶炼、精炼及销售。在中亚、南美洲、大洋洲和非洲等黄金资源富集区持有8座黄金矿山的权益:

金矿股是今年资本市场超级大牛股,像山东黄金今年涨幅超206%、招金矿业涨超172%、刚上市的赤峰黄金涨超123%:

金矿股暴涨的主要原因是金价疯了,年内黄金价格暴涨了近42%,从2624美元/盎司涨到了3720美元:

金矿股的销量及成本较为固定,销售价格挂钩国际金价,因此,黄金价格稍有上涨,对利润的影响就非常大。

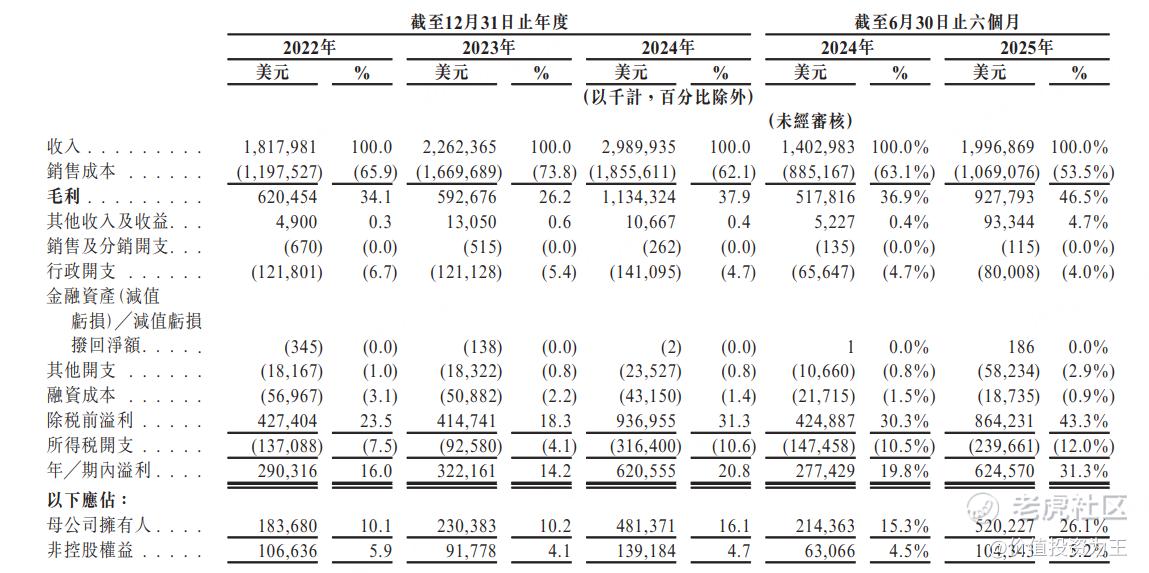

拿紫金黄金国际为例,今年上半年的营收为20亿美元,同比增长43%,但归母净利润达到5.2亿美元,同比暴增143%:

有了金价飙涨这个天时,赤峰黄金和紫金黄金国际自然能卖个好价钱。

从本次IPO定价来看,紫金黄金国际市值为1879亿港币,按照过去一年的净利润算,市盈率接近31倍。

当然,随着近期黄金价格突破3700美元大关,预计下半年紫金黄金国际的净利润将明显超过上半年,全年净利润突破11亿美元问题不大。

如果按照今年的利润推算,IPO估值大概在20倍,对比其他同行,算不上贵:

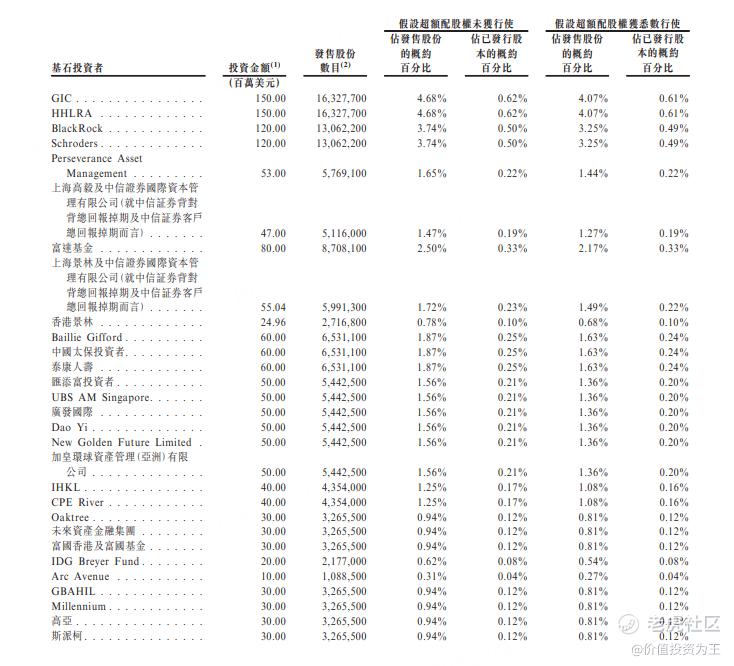

因此,本次IPO得到了一种明星机构抢筹,比如高瓴、GIC、景林等大佬全来当基石投资者,认购比例占总发行数的50%:

如此高的认购比例以及豪华明星基石阵容,在港股IPO中,并不多见。

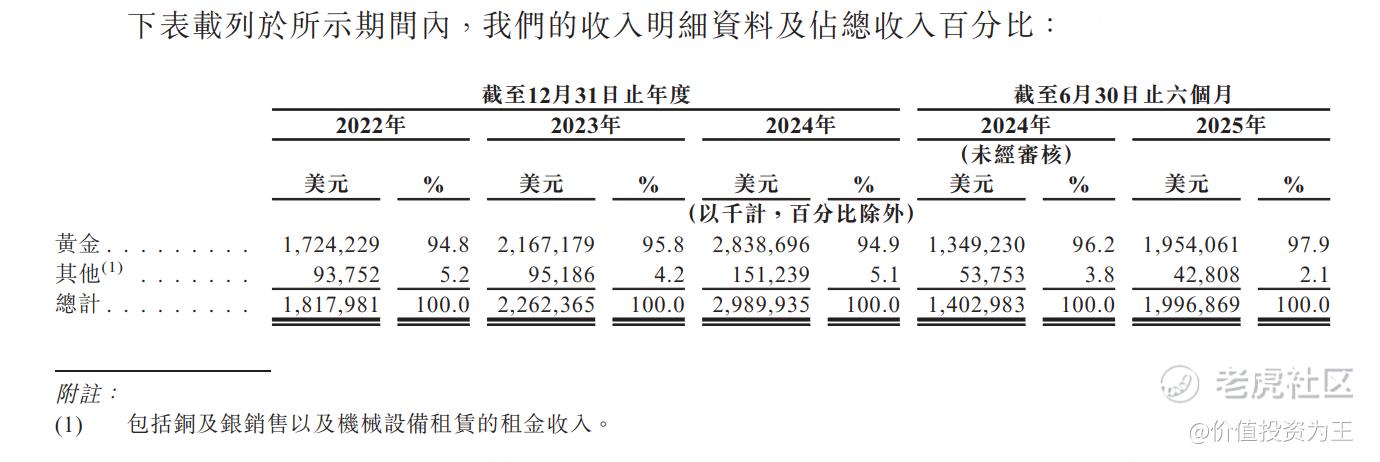

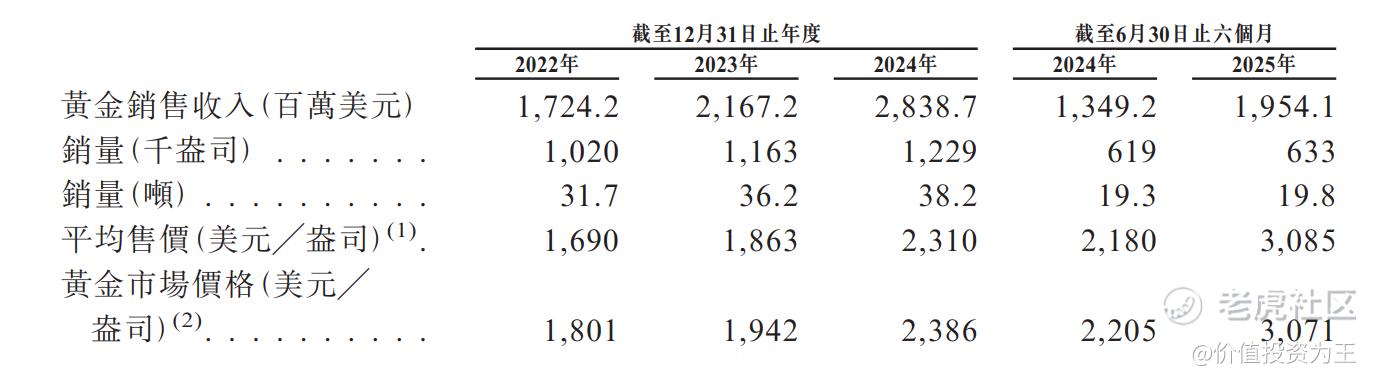

作为金矿股,基本面非常清晰,紫金黄金国际绝大部分的收入来自黄金销售,2025年上半年销售额19.5亿美元,占总收入的比重高达97.9%。其他收入主要包括销售白银及铜等其他有色金属的收入及租赁机械设备的租金收入:

金矿股的产量一般较为稳定,紫金黄金国际2025年上半年黄金销量为19.8吨,较去年同期仅增长2.6%。

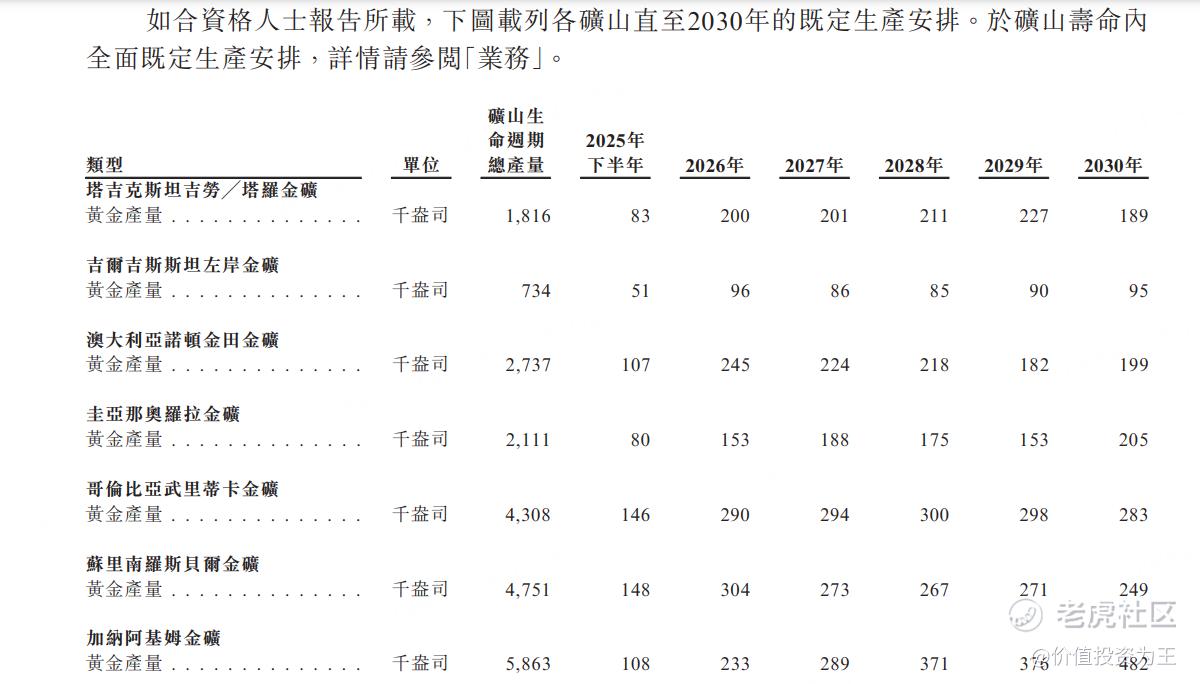

按照公司的生产安排计划,预计2026年旗下7个金矿的产量约1521千盎司,预计2030年为1702千盎司,年复合增长率约2.85%:

因此,金矿股的业绩主要看黄金价格怎么走?从今年上半年来看,黄金销量仅增长2.6%,但黄金价格大涨41.5%,带动黄金收入提升44.8%:

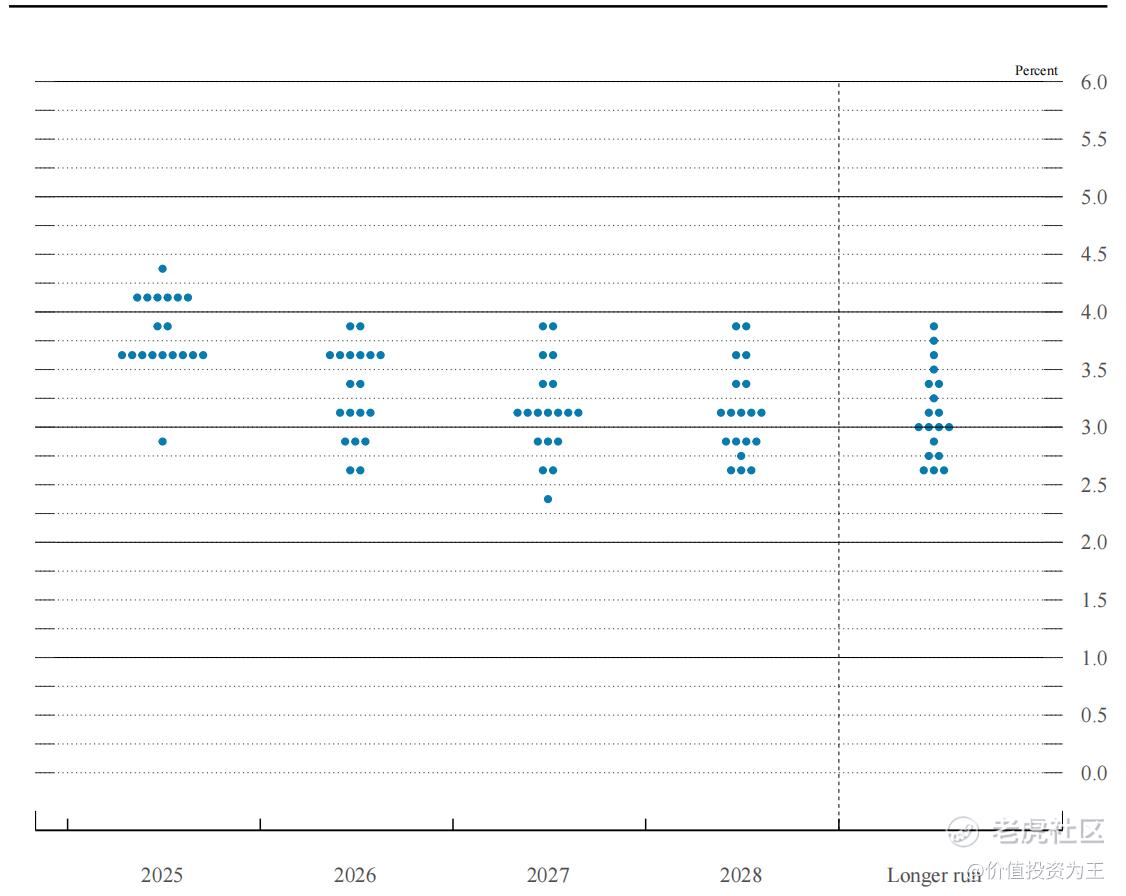

从长期来看,黄金价格保持上升态势。从短期走势来看,本次金价突破3700美元的主要推动力是美联储降息。

从点阵图来看,美联储将对年内降息次数的预测由2次上调为了3次,除本次降息外,预计年内还有2次降息:

除降息推动外,各国央行持续增持黄金,截止去年年底,黄金已正式超越欧元,成为全球央行第二大储备资产,占全球官方储备的比例达到20%,首次超过欧元的16%,仅次于美元的46%!

在中国挑战美国全球霸主的情况下,全球动荡的局势难以改变,金价有望持续上升。

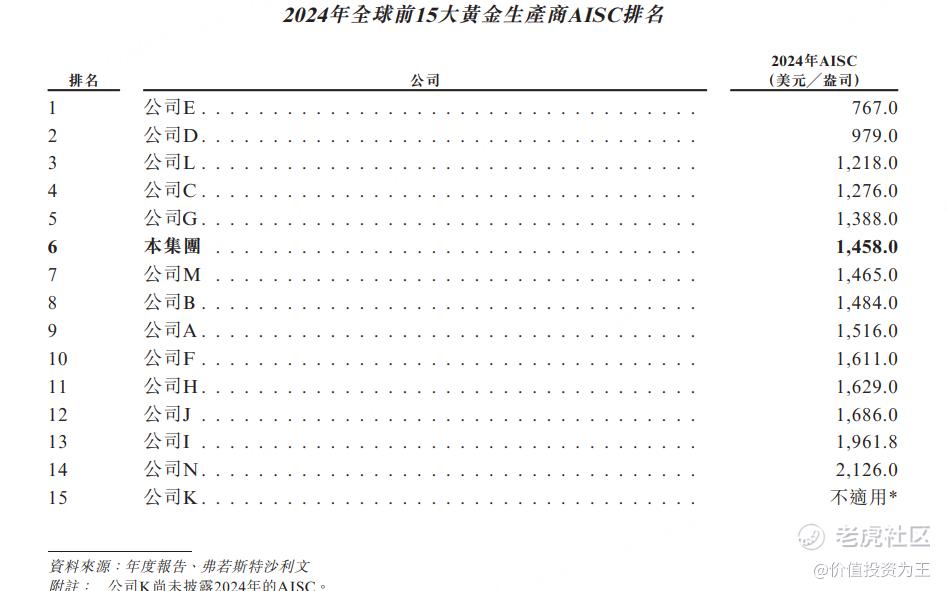

单纯从打新的角度来看,紫金黄金国际上市首日上涨概率极高,从长期来看,金矿股也值得投资者持续关注,尤其是紫金黄金国际的全维持成本(AISC)为每盎司1458美元,于全球前十五大黄金开采公司中排名第六低,非常优秀:

$紫金黄金国际(02259)$ $紫金矿业(02899)$ $山东黄金(01787)$ $赤峰黄金(06693)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61