“高端母婴消费科技第一股”上市敲钟!不同集团(06090.HK)正式启航

推着一辆设计感十足的婴儿车,车上挂着装满“黑科技”的育儿包,这已成为许多都市新生代父母的标配。而今天,这些时尚爸妈们手中BeBeBus产品背后的公司——不同集团(06090.HK),以“高端母婴消费科技第一股”的身份正式敲钟港交所。

资本市场对此反应热烈,率先用“真金白银”投下信任票。富途数据显示,上市前一天的暗盘交易中,不同集团股价便高开高走,收盘大涨超41%,远超发行价;今日开盘继续跳涨,截至发稿,报88.65港元/股,显示出投资者对其品牌前景的强烈信心。

在各地生育支持政策不断加码的背景下,作为BeBeBus的母公司,不同集团此次上市应如何解读?站在更长远的角度,这家以“科技+消费”双引擎驱动的母婴品牌,又将如何把握趋势,走出自己的增长曲线?

图表一:不同集团敲钟

数据来源:公司资料,格隆汇整理

不同集团:不只是母婴,不止于母婴

不同集团成立于2018年11月,是一家以科技驱动的家庭生活产品公司。2019年,集团创立高端母婴品牌BeBeBus,切入育儿产品赛道。

短短数年间,BeBeBus迅速崛起为细分领域的领先者。据弗若斯特沙利文数据,按2024年GMV计算,BeBeBus在中国中高端耐用型育儿产品品牌中位列第一,显示出强劲的品牌影响力与市场认可度。

图表二:不同集团部分核心产品

图片来源:招股书,格隆汇整理

与传统母婴品牌不同,不同集团的定位更具复合性:它不仅是母婴品牌,更是“高端+科技+母婴”三重基因融合下的新物种。我们可以从三个维度来理解其差异化路径:

首先,从产品角度来看,跨界应用,打造“不同”的母婴产品。

不同集团的产品开发思路打破了传统母婴行业框架,强调“前瞻洞察+原创设计”,融合汽车、消费电子、航空等跨领域技术,打造具备智能功能的高端产品。

例如,其儿童安全座椅采用汽车行业常用的Cobra记忆棉与易护理防水面料,并搭载智能感应系统,可在车门开启时自动旋转,方便父母抱放孩子,同时具备入睡自动调角、离座警报等贴心功能。此外,Art+婴儿推车、Soft+枕头等多款产品获国际脊骨神经科学会认证,体现出其在功能与设计上的双重优势。

截至2025年6月30日,不同集团已在中国拥有200项注册专利及17项国际专利,展现出扎实的研发积累与技术壁垒。这种跨行业融合能力,成为其持续推出差异化产品的核心支撑。

其次,从用户策略来看,集团聚焦新生代父母,提供“育儿场景解决方案”。

不同集团明确聚焦新生代父母,围绕亲子出行、睡眠、喂养、护理四大核心场景,提供高颜值、强科技、优品价的产品组合。

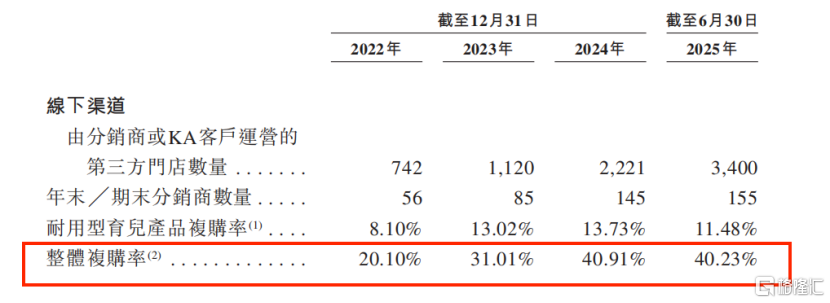

招股书显示,其客单价与会员复购率显著高于行业平均水平。包含至少一件核心产品的订单平均交易金额维持在2,400元以上,用户生命周期价值(LTV)突出。截至2025年6月30日,不同集团在全渠道已积累约350万会员,2025上半年整体复购率达40.23%,反映出高粘性的用户生态。

其会员计划已成为构建长期用户关系的关键手段。通过微信小程序、视频号等私域触点,集团能够直接、高效地运营用户,进一步强化品牌忠诚度。

图表三:集团用户复购情况

数据来源:招股书,格隆汇整理

最后,从增长逻辑来看,“高频+低频”组合策略,全域渠道协同发力。

在增长逻辑上,不同集团通过高频消费品(如纸尿裤、湿巾)带动低频耐用品(如婴儿车、安全座椅),有效提升存货周转率并优化现金流结构。

招股书显示,其婴儿护理类产品SKU从2022年的142个快速增至2025年6月的290个,该品类收入占比也从2022年的8.2%跃升至2025年中的42.3%。这一“高频带低频”的策略不仅增强了用户粘性,也推动了经常性收入增长。

渠道方面,不同集团构建了“线上9大平台+线下3,400个门店”的全域网络。2025年上半年线上收入占比达73.2%,其中自营渠道贡献突出。线下则通过分销商、KA客户与体验店协同扩张,截至2025年6月30日,第三方门店数量已达3,400家,较2022年的742家实现跨越式增长,显示出强大的渠道拓展能力。

未来发展:飞轮加速

对不同集团而言,上市并非终点,而是新一轮增长的起点。从长远视角看,集团有望进入“飞轮加速”的发展新阶段。

一方面,加速全球化进程。

目前,集团已初步进入韩国市场,并计划进一步拓展东南亚及欧美地区。招股书显示,海外市场中高端母婴产品渗透率仍较低,2024年中国每名新生儿在耐用型育儿产品上的支出仅为美国的31.8%,显示出广阔的增量空间。不同集团凭借其融合科技与设计的产品力,有望在海外复制其在中国市场的成功路径。

另一方面,深化数字化运营与供应链自主化。

集团将持续推进供应链升级与核心品控能力建设,目前已自建儿童安全座椅及部分餐椅生产线。在数字化方面,通过数据驱动优化产品开发与营销策略,提升整体运营效率与成本控制能力。

从发展趋势看,不同集团代表了中国新消费企业从“产品创新”向“用户体验创新”的升级路径,财务数据也印证了这一模式的成长性。

2025年上半年,集团实现营业收入7.26亿元,同比增长24.7%;2022至2024年收入复合增长率达56.9%。净利润方面,2025年上半年达4850.7万元,同比增长72.14%,2022至2024年经调整净利润的复合增长率更高达236.8%,显示出强劲的盈利释放能力。

在生育支持政策持续深化的背景下,不同集团凭借产品升级与场景拓展,实现了逆势高增长,验证了其商业模式的韧性与可持续性。随着全球化战略的推进与数字化能力的不断夯实,集团有望进一步扩大市场份额、提升盈利水平,中长期配置价值值得关注。

小结

不同集团的成功上市,标志着其已超越传统母婴企业的范畴,正式跻身以用户场景为核心、以科技与设计为双翼的消费科技公司行列。这不仅是一个品牌的里程碑,更预示着市场对“新母婴”生态价值的一次系统性重估。

回顾其成长路径,不同凭借“产品跨界融合、用户深度运营、增长策略高效”的三维逻辑,在过去六年中展现出强劲的高成长性。展望未来,在全球化布局、数字化赋能与供应链自主化的三重驱动下,不同集团有望进一步打开成长天花板,持续引领母婴消费科技板块的价值重构。

对于投资者而言,不同集团的上市或许提供了一个观察中国新消费的重要窗口。其后续的海外拓展步伐与盈利能力的持续释放,值得长期关注。这家从母婴赛道走出的“科技型选手”,或将成为中国新消费品牌走向专业化、全球化的重要范本。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61