英伟达千亿美元押注OpenAI,科创AIETF(588790)震荡翻红

截至2025年9月24日 09:46,上证科创板人工智能指数下跌0.24%。成分股方面涨跌互现,萤石网络领涨2.26%,金山办公上涨2.09%,奇安信上涨2.02%;凌云光领跌5.47%,芯原股份下跌4.80%,云天励飞下跌1.92%。科创AIETF(588790)下跌0.36%,最新报价0.84元。拉长时间看,截至2025年9月23日,科创AIETF近2周累计上涨9.96%。

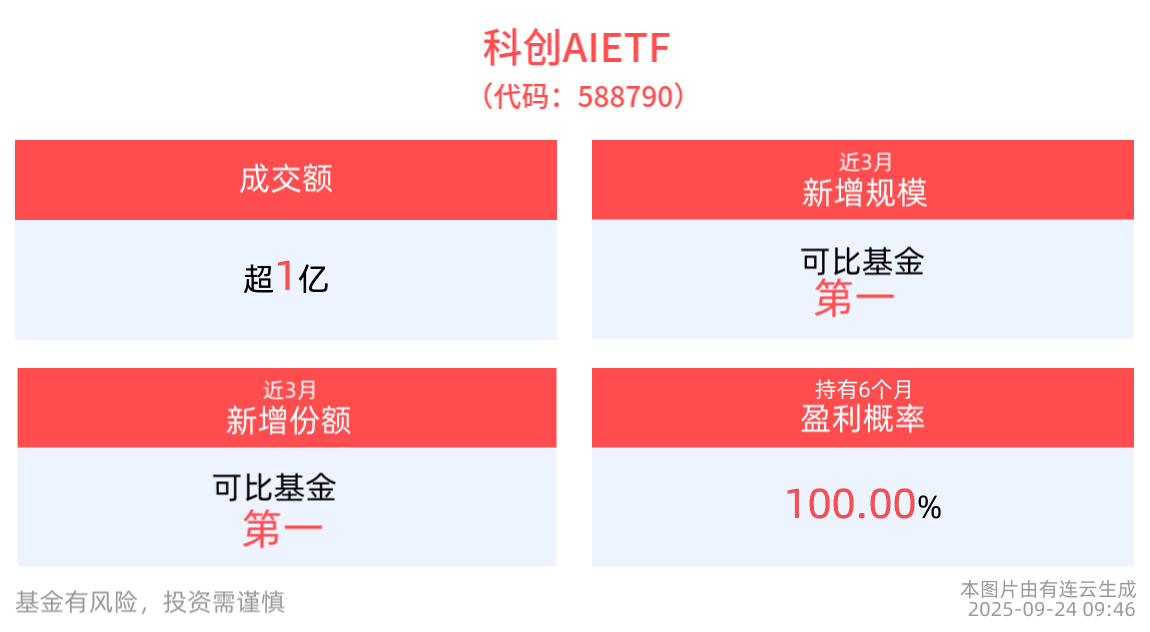

流动性方面,科创AIETF盘中换手1.99%,成交1.38亿元。拉长时间看,截至9月23日,科创AIETF近1月日均成交9.35亿元,排名可比基金第一。

【事件/资讯】

1、英伟达和OpenAI宣布达成合作,包括建设庞大数据中心计划,以及英伟达对OpenAI最高1000亿美元的投资; 黄仁勋表示,这笔投资是“在此前所有已公布和签署协议之外的新增投入”,超出了英伟达此前对华尔街的财务预期。

2、高盛将中芯国际H股12个月目标价从73.1港元上调至83.5港元,称中国AI芯片的长期需求增长前景将更加明朗,这将使中芯国际等领先的国内代工厂受益。

3、周二,据报道,台积电2nm制程价格相比3nm至少上涨50%,而末代3nm CPU价格已较前代上涨约20%。与此同时,存储芯片巨头三星、SK海力士等厂商已率先调涨产品售价,推动半导体通胀加速发酵。

4、阿里Qwen6箭齐发,算力+多模态生态再升级。据报道,阿里Qwen团队将发布6个“新东西”,1个产品、2个开源模型、3个API接口,核心聚焦全模态AI能力落地与算力基础设施优化,预计将推动AI应用场景加速扩展。

【机构解读】

人工智能产业链呈“算力—模型—应用”共振态势,国产替代周期加速。算力方面,海外CPU与GPU芯片巨头合作加强产业链协同,国内反倾销、反歧视、反垄断政策或加速芯片国产替代背景下,华为昇腾芯片路线图发布,国内自主可控加速发展。随着政策支持与AI科技巨头持续投入,算力基建将延续高景气。大模型方面,大模型发布、开源持续进行。应用方面,AI玩具、人形机器人、智能驾驶等端侧AI商业化加速。同时,包括国内阿里、腾讯、华为、百度等互联网巨头同步提速AI投资,且拓展至芯片—云—大模型—端侧AI全产业链。

【相关ETF】

科创AIETF(588790),场外联接(博时上证科创板人工智能ETF发起式联接A:023520;博时上证科创板人工智能ETF发起式联接C:023521;博时上证科创板人工智能ETF发起式联接E:023989)。

科创AIETF及联接作为全市场规模最大的科创板人工智能指数产品,寒武纪稳居第一大权重股,同时覆盖海光信息(国产GPU市占率70%)等核心替代力量。当前政策强驱动下,国产芯片渗透率已持续跃升。投资者可借道布局该ETF,可一键布局AI“硬件-模型-应用”全产业链。

规模方面,科创AIETF近3月规模增长33.57亿元,实现显著增长,新增规模位居可比基金1/9。

份额方面,科创AIETF近3月份额增长19.35亿份,实现显著增长,新增份额位居可比基金1/9。

科创AIETF紧密跟踪上证科创板人工智能指数,上证科创板人工智能指数从科创板市场中选取30只市值较大的为人工智能提供基础资源、技术以及应用支持的上市公司证券作为指数样本,以反映科创板市场代表性人工智能产业上市公司证券的整体表现。

数据显示,截至2025年8月29日,上证科创板人工智能指数前十大权重股分别为寒武纪、澜起科技、芯原股份、金山办公、石头科技、晶晨股份、恒玄科技、云天励飞、复旦微电、乐鑫科技,前十大权重股合计占比71.66%。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资需谨慎。)

以上产品风险等级为:中高(此为管理人评级,具体销售以各代销机构评级为准)

风险提示:基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金的过往业绩并不预示其未来表现。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61