美股重夺全球“最昂贵”股市桂冠:估值之巅会是危墙之下吗?

美国股市正“大快朵颐”地享用美联储顺周期的宽松政策——在此过程中,它们重新夺回了全球估值最高市场的“殊荣”。而尽管“高处不胜寒”的回调风险始终存在,但仅凭这一点或许尚不足以引发美股抛售,因为其经风险调整后回报率仍要低于众多全球市场。

下图是MSCI全球指数(ACWI)的走势图,并采用了颜色标识——用以显示以美元计价的各国MSCI指数中,在某一时间段哪个市场拥有最高的三个月平滑市盈率。

如图中所示,印度股市(黑色)在过去几年中长期占据着榜首。尽管在此期间印度市场多次因估值过高面临下行风险,但始终能获得强劲支撑。

不过,美股在去年特朗普当选总统前后,一度重新领跑了上述估值排名榜单,并在今年上半年的关税纷争期间一度持续保持这一位置。而随着美国市场在征收关税数月后终于出现震荡,印度市场于六月重新登顶,随后又很快被保加利亚股市取而代之。

但截至上周,美股已重夺这一全球最昂贵估值的“圣杯”——尽管这很可能是一杯毒酒。

值得一提的是,美国股市眼下不仅估值居全球之首,相较自身历史水平也处于高位。标普500指数的市盈率目前已突破今年2月的高点,其周期调整市盈率(CAPE)更是已达到了近150年历史统计数据的第98个百分位。

当然,正如宏观策略师Simon White所提到的,仅向投资者揭示估值高度,并不能预言其何时会回落。

White表示,若美股处于超买状态,对此的担忧或许会更为迫切。但其风险调整后的回报率并未显著偏高——无论是相较其自身历史水平,还是更为关键的全球资产间的对比。

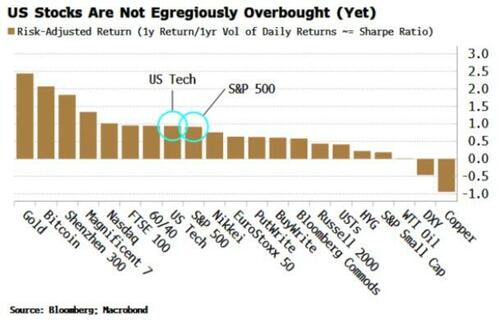

如下图所示,标普500指数和美国科技板块的一年期风险调整后回报率仅位居全球资产的中游水平。黄金和比特币目前的回报风险比最高,而标普500指数不足1倍,纳指也仅在1倍左右。

高回报风险比通常预示着剧烈的价格反转,因为伴随回报的低波动性通常蕴含着“自我毁灭”的种子,最终可能导致无序抛售。

White指出,目前还不存在美股即将大幅下跌的事前征兆,当然,诸多因素仍值得投资者持续警惕潜在风险——尤其是其冠绝全球的估值水平。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61