机遇还是陷阱?Lithium Americas复制英特尔暴涨路径?

Lithium Americas(下称“LAC”)股价大幅上涨,原因是有消息称特朗普政府可能批准美国能源部(DOE)提供的一笔贷款,且政府可能获得少量股权。这家锂矿企业正忙于在内华达州建设萨克帕斯锂矿,旨在为美国打造一个大型锂资源供应基地,而该项目的推进需要这笔政府贷款支持。即便在贷款消息推动股价上涨后,该股的未来依旧让人期待。

作者:Stone Fox Capital

美国能源部贷款

LAC正全力推进萨克帕斯锂矿的建设,该项目预估成本为30亿美元。截至第二季度末,公司已筹集部分资金,现金余额达5.09亿美元,并计划使用美国能源部提供的22.6亿美元贷款支付剩余建设费用,该项目预计于2027年完工。

截至6月30日,该公司已在该项目上投入5.74亿美元,目前施工现场有300名建筑工人。LAC从Orion Resource Partners 筹集了 2.2 亿美元的资金 ,并获得了通用汽车的投资,并启动了一项按市价发行(ATM)股票计划,潜在发行规模达1亿美元。

据路透社报道,在发放首笔贷款前,美国政府已开始与这家锂矿企业重新谈判。与近期英特尔的情况类似,特朗普总统正推动美国政府获得股权,以便参与政府资助项目的潜在收益分配。

报道似乎表明,双方可能达成一项协议,政府或将获得5%至10%的股权(可能通过认股权证形式)。与英特尔不同的是,LAC最初洽谈的是“偿还本金+利息”模式的贷款,而非用于建设半导体工厂的赠款。

据路透社报道,一位白宫官员的声明如下:“特朗普总统支持该项目。他希望项目能成功,同时也希望对纳税人公平。但世上没有免费的午餐。”

对股东而言,棘手的一点是:美国能源部去年10月就已批准该贷款,如今特朗普政府却试图在事后导致股东股权被稀释。

大型锂矿的增长潜力

萨克帕斯锂矿计划的年产能最高可达8万吨碳酸锂当量(LCE)。一期项目投产后,美国国内锂供应量将达到每年4万吨碳酸锂当量,足以满足80万辆电动汽车(EV)的锂需求。由于该矿已探明及推定储量达1450万吨碳酸锂当量、控制资源量达4450万吨碳酸锂当量,未来通过五个阶段的扩建,项目最终年产能有望提升至16万吨碳酸锂当量。

此前,LAC股价经历了一段低迷期:一方面,特朗普政府修改贷款条款,导致美国能源部贷款结果不明朗;另一方面,当前全球锂价陷入低迷。不过,锂价低迷对LAC的影响相对有限——该公司一期项目的锂产品要到2028年才会开始出货,届时锂价有望已回升。

LAC收盘时市值仅为7.4亿美元,因此市场高度关注潜在的股权稀释问题:毕竟23亿美元的贷款规模远超公司当前市值。尽管从逻辑上看,美国政府要求获得高达10%的股权,与特朗普支持该矿项目的立场及“贷款”的本质存在矛盾,但只要贷款问题尘埃落定,股价必定会上涨——届时投资者将可回归基本面,依据公司未来的产能来评估其价值。

目前锂价已跌至每吨1万美元,低于大多数新建锂矿的成本线。LAC预计,其现金成本可控制在每吨7000美元;且若锂价回升至更合理水平,公司将具备强劲的规模经济优势。

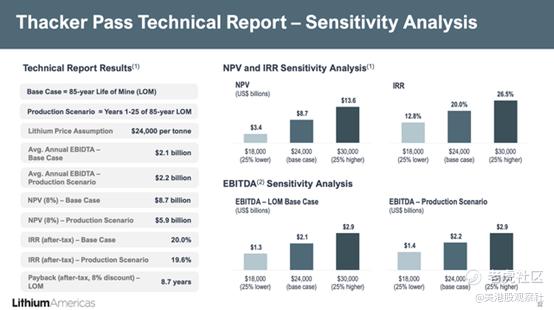

该公司在测算时,将锂价目标设定为每吨2.4万美元,并考虑了每吨1.8万至3万美元的价格区间,据此得出了可观的EBITDA及资产净值预测。数据显示,若锂价维持在每吨2.4万美元,LAC调整后EBITDA有望达到22亿美元,净现值(NPV)则可达87亿美元。

本质上,上述预测显示,公司EBITDA规模有望达到当前股价估值的3倍。此次因“获得萨克帕斯锂矿完工所需资金已成定局”的消息,该股开盘即大涨。

即便以规模远大于LAC的英特尔为例:美国政府以每股20.47美元的价格获得其股权后,英特尔股价在不到一个月内就飙升至30美元以上。有一种观点认为,特朗普政府或将出台更有利于本土锂产业的政策,以支持LAC及政府在该公司的股权收益。

该投资逻辑面临的主要风险是:公司无法获得美国能源部贷款,导致萨克帕斯锂矿建设停滞。另一个不确定因素是,锂价最终能否回升,以支撑对更高EBITDA的预期。

总结

对投资者而言,核心结论如下:若LAC能获得美国能源部贷款,公司股价将具备巨大的上涨空间。尽管该股目前已大幅上涨,但回顾2023年锂价处于高位时,LAC分拆上市后的股价远高于当前水平。尽管特朗普政府要求获得股权的做法令市场不满,但考虑到此前市场因担忧“美国能源部贷款受阻”而压低了股价,当前估值处于低位,该股后续仍有可能继续上涨。

$Lithium Americas Corp.(LAC)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61