心玮医疗-B(6609.HK):扭亏为盈筑牢成长根基,股份回购释放增长信心

在国内神经介入器械市场以36.5%复合年增速加速扩容(2022年至2028年)、国产替代进程显著提速的行业背景下,头部企业的动向正成为市场聚焦的核心。

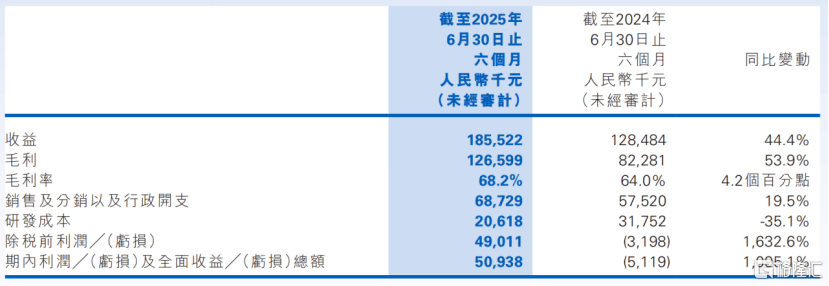

近日,心玮医疗正式披露2025年度中期报告,上半年营收同比增长44.4%至1.86亿元、净利润5090万元实现扭亏为盈的业绩尤为亮眼。

紧接着昨日公司再传动态,近期公司公告,启动了股份回购工作,首次回购数量3万股、金额181万港元。

两大动作形成共振的背后,既印证了公司基本面的实质性改善,更释放出对自身价值的坚定信心。在带量采购与DRG控费交织的行业分化期,这家神经介入龙头的发展路径愈发清晰。

基本面筑基:全管线爆发与战略闭环成型

中期报告的核心看点在于心玮医疗在神经介入领域实现“多点开花”。

其中,缺血性脑卒中领域作为现金牛业务持续发力。Captor®取栓支架与“级联抽吸+CATCH”方案形成双引擎,大口径抽吸导管植入医院数量同比激增267%,带动整体植入量增长60%,终端植入金额全年有望突破6.5亿元,市场份额超过10%。

更值得关注的是出血性业务的爆发式增长。凭借颅内动脉瘤栓塞辅助支架等创新产品组合,该板块收入同比飙升563%。例如,“长城”栓塞辅助支架上市后迅速覆盖200家新医院,完成从补充到增量主力的跃迁。

此外,介入通路领域同样表现稳健,“脉合”封堵止血器半年度植入量近10万根,销量同比增长28%,占血管闭合领域市场份额超20%,并且与矩正医疗的战略合作则进一步巩固了公司在血管介入术后止血领域的细分优势。

而业绩增长的背后是心玮医疗战略布局的持续深化,研产销一体化构筑竞争壁垒。

首先于研发端,公司手握32款NMPA批准产品、267项专利,在研管线中药物支架即将提交注册,脑机接口技术预计2026年进入临床,已经形成一条成熟产品贡献现金流、前沿技术储备未来的管线梯队。

其次在生产端,公司位于上海临港与南京江北新区的两处生产基地,能够保证产品的充足供应,制造规模的持续扩大及制造工艺愈发成熟为毛利率提升至68.2%提供支撑。

最后看到商业化方面,国内2500余家医院的覆盖网络(除澳门地区),加上取栓支架、封堵球囊导管、远端通路导管以及微导管已取得CE或FDA认证,并在其他8个国家或地区获得31项注册证书,且目前公司还积极在21个国家推进约100项产品注册,覆盖欧洲、南美及东南亚等核心市场,海内外销售通路形成互补,全球化布局已进入收获期前奏。

回购释放信号:价值认可与增长底气兼具

此次回购计划的落地,建立在心玮医疗扎实的财务基本面之上。

上半年公司经营性净现金流达5363.8万元,同比增长超5倍,扭转了依赖融资现金流的传统模式,形成从创新、盈利,到再投入的正循环。

费用管控同样成效显著,销售与管理费用率从44.8%降至37%,展现出成熟企业的运营效率。

这种“增收、增利、降费”的财务特征,使得公司的回购具备充足现金流支撑,而非短期市场维稳动作。

站在资本视角来看,在高值医疗器械行业分化加剧的背景下,心玮医疗的回购进一步传递长期信心,更具战略象征意义。

一方面,这是对心玮医疗当前估值的直接认可。

富途数据显示,公司年初至今股价累涨近200%的背后,是市场对其差异化创新能力以及业绩改善的肯定,而回购将进一步强化价值共识。

另一方面,这是对其未来增长路径的信心背书。

心玮医疗管理层在此前的中期业绩交流会上曾表示,公司目标未来三年年化营收增长超35%,并计划在2026年推进海外业务的市场注册和产品准入至50个国家以上,驱动海外业务在未来几年内保持50%至100%的增速。

可以清晰看出,回购所传递的信号,与心玮医疗产品线放量、全球化推进、技术储备形成三重共振,夯实长期投资价值。

结语

从中期报告的扭亏为盈到回购计划的真金白银,心玮医疗在2025年上半年完成了从“创新引领者”到“价值创造者”的关键跨越。

当下,公司全管线协同、研产销闭环、全球化布局的底层增长逻辑已清晰成型,在抵御行业变化的同时,更打开了成长天花板。

相信随着后续新品注册落地与海外市场突破,这家神经介入医疗领域的头部企业的内生增长力与成长确定性,也将支撑其价值持续释放。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61