降息后美债竟“逆行”!藏在利率走高背后的真正玄机是什么?

当地时间9月17日,美联储宣布下调联邦基金利率目标区间25个基点,结束了此前维持数月的利率稳定态势。然而市场并未呈现典型的宽松周期反应,三大股指涨跌不一,更为反常的是美债利率的走势。

本周一,美国国债连续第四个交易日下跌,各期限美债收益率普遍小幅走高。其中,素有“全球资产定价之锚”的10年期国债收益率一度突破4.15%关口,30年期美债收益率也攀至4.75%以上。

"降息反致美债收益率上行" 的矛盾走势,主要与市场预期兑现相关。美联储降息落地成为 "预期兑现" 的获利了结窗口,部分投资者抛售此前增持的国债头寸,引发收益率阶段性反弹。不过,未来的降息节奏将如何推进,美债利率长期走势又会怎样呢?

鲍威尔再发声,"审慎平衡" 成核心基调

降息之后,市场紧盯美联储官员的一言一行,试图从中捕捉出未来利率政策的走向。

本周二,美联储主席鲍威尔发表了9月决议会议后的首次公开讲话,这也成为投资者判断货币政策走向的重要风向标。

鲍威尔指出就业市场下行风险增大,是促使美联储上周采取降息行动的关键原因。同时其强调,美联储的政策并非预设路线,将继续根据未来数据、不断变化的前景和风险平衡来确定适当的立场。

美联储正努力平衡“最大就业”和“价格稳定”这两大目标。当下的货币政策正处于“微妙平衡”阶段,鲍威尔称,假如降息幅度过大或速度过快,可能无法有效控制高通胀、让通胀持续高于美联储2%的目标,而假如货币紧缩维持太久,则可能拖累劳动力市场。

在此次讲话中,鲍威尔并没有透露任何关于10月议息会议的信息,或受鲍威尔最新发言影响,美国国债收益率随后小幅走低。

有着“美联储传声筒”之称的Nick Timiraos最新撰文称,鲍威尔的演讲稿基本上重复了他在上周美联储公布降息当天新闻发布会上的说辞。相对而言,其中最大的亮点是,鲍威尔认为政策利率“仍有适度限制性”。

Nick Timiraos认为,如果美联储官员继续认为劳动力市场疲软对经济的负面影响压倒了通胀上升的影响,今年美联储就还有进一步降息的空间。鲍威尔的讲话预示,他对未来降息持开放态度。

鹰鸽分歧明显,多位官员表"非鸽" 倾向

对外发声的不止有鲍威尔,上周末以来,美联储“静默期”结束后已有多位美联储官员对外发表言论。与市场预想不同的是,美联储内部对于降息与否的分歧较大。

在鲍威尔发言的前一天,特朗普提名的美联储新理事米兰(Stephen Miran)呼吁大幅降息,年内应再降125bp。其称,美联储误判了当前货币政策的限制性程度,未能充分认识到政府在移民、税收和监管方面的政策变化正在重塑经济,并可能压低所谓的“中性利率”。如果不及时大幅降息,将危及就业市场。

与美联储理事米兰相比,其他人的表态“鸽味不浓”。例如,圣路易斯联储主席穆萨莱姆表示,进一步降息的空间不大;克利夫兰联储主席哈马克则指出,美联储在10月和12月会议上评估是否进一步降息时应谨慎行事。

事实上,上周公布的点阵图虽暗示年内或再降息2次,但也揭示了美联储内部的分歧。19位票委中,6人认为年内无需再次降息,2人预计再降息25个基点,9人预计再降息50个基点,1人认为须再降息125个基点,另有1人认为要加息25个基点。

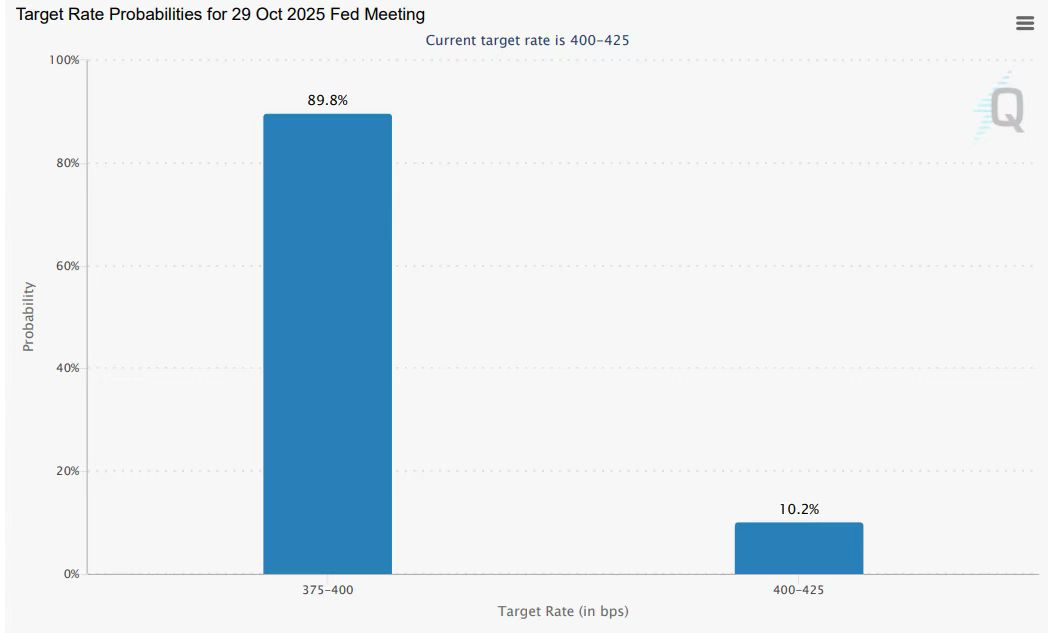

据芝商所FedWatch工具,截至9月23日,市场目前预计美联储10月降息25个基点的概率达89.8%,而暂停降息的概率为10.2%。

PCE数据发布在即,美债利率怎么走?

美联储在本月降息25个基点后,市场将关注焦点迅速转向8月PCE数据上。作为美联储最青睐的通胀指标,核心PCE物价指数等数据的发布将让美联储后续货币政策走向更加明朗。

早在上周,鲍威尔就已预先透露,预计美国8月核心PCE同比上升2.9%,该预测与7月数据持平,表明美联储认为美国通胀存在韧性。如果真实数据高出预期,很可能会强化美联储本就偏向“鹰派”的降息路径,压制降息预期;若数据不及预期,则会为鸽派主张提供支撑。

美联储货币政策预期变动下,美债收益率也将受到影响。面对美债利率的变动,投资者可关注芝商所的微型国债期货合约来对冲和管理风险。随着人们对利率市场的兴趣不断增长,创纪录数量的交易者开始转向微型收益率期货,寻求一种直观的、以收益率报价的方式来获得机会。

微型收益率期货是对芝商所现有国债期货系列的补充,并采用全新的合约设计,旨在扩大服务范围,回应市场参与者对美国国债市场的需求,提供更多交易与风险管理选择。微型收益率期货以现金结算,按收益率交易,并跟踪单一的新发行证券,而现有的国债期货则是实物交割,按价格交易,并跟踪一篮子可交割证券。

微型收益率期货合约包括2年期、5年期、10年期和30年期国债,其每波动一个基点,仅导致10美元的价格波动,远低于CME的标准国债合约。同时,小规模合约具备与标准期货合约相同的资本效益、灵活性及多样化潜力,交易人支付保证金更少,更容易进入期货市场参与交易。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61