节前波动加大,节后科技主线要看半导体设备?

科技股分化进一步加剧,今天开始整个节前都要适应这种高波动,因为资金会一直博弈节后主线。从目前的流向的来看,业绩增长好、估值又不高的半导体设备是最被看好的之一。

半导体设备ETF(561980)已经接连5个交易日被大幅买入,区间净流入金额高达6.25亿,今天在水面附近震荡时量能进一步放大,午盘成交额超过3亿。目前该ETF的近一年涨幅已经超过144%,日K冲击5连阳,整体主升浪行情还在持续。

资金持续看好整个半导体设备板块,是因为这个环节是AI算力和国产替代最上游的卖铲子环节。随着两大方向的加速,设备板块已经成为科技赛道中“含金量最高”的方向之一。

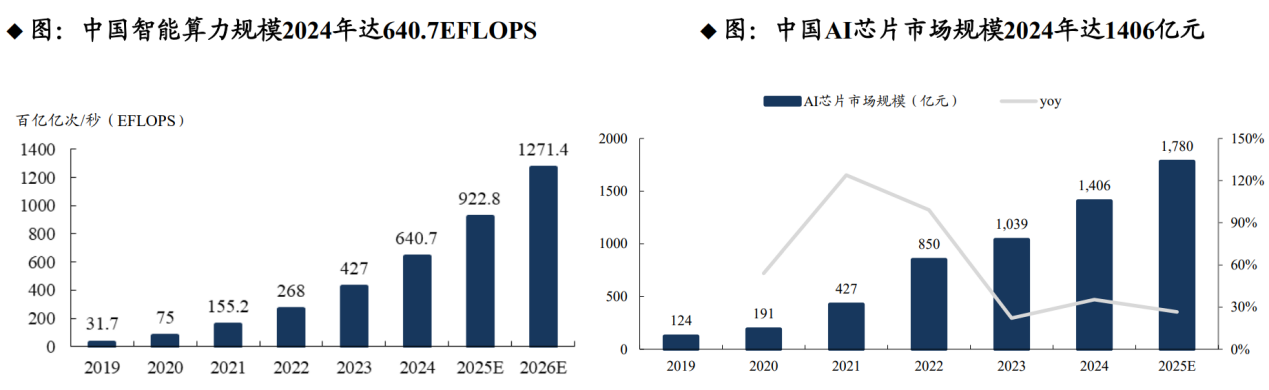

首先是AI加速产业化。随着ChatGPT、DeepSeek等AI兴起,2024年中国智能算力规模达640.7EFLOPS,市场保守预测2026 年中国智能算力规模则有望达1271.4 EFLOPS,2019-2026年复合增长率达58%。

这种增速对AI算力芯片的需求是非常大的。IDC指出,中国2024年AI芯片市场规模突破1400亿元,其中,2019-2024年的CAGR达36%——在这个基础上,今年有更多的AI需求放量,对芯片的需求还会更高,上游半导体设备、材料环节的拉动也是非常巨大的。

其次是我国龙头企业在加速打破芯片技术垄断。华为的最强算力芯片、海光的DCU深算2号、寒武纪的思元——这些芯片的突破背后往往意味着上游国产化率最低的半导体设备、材料等,也在加速突破。

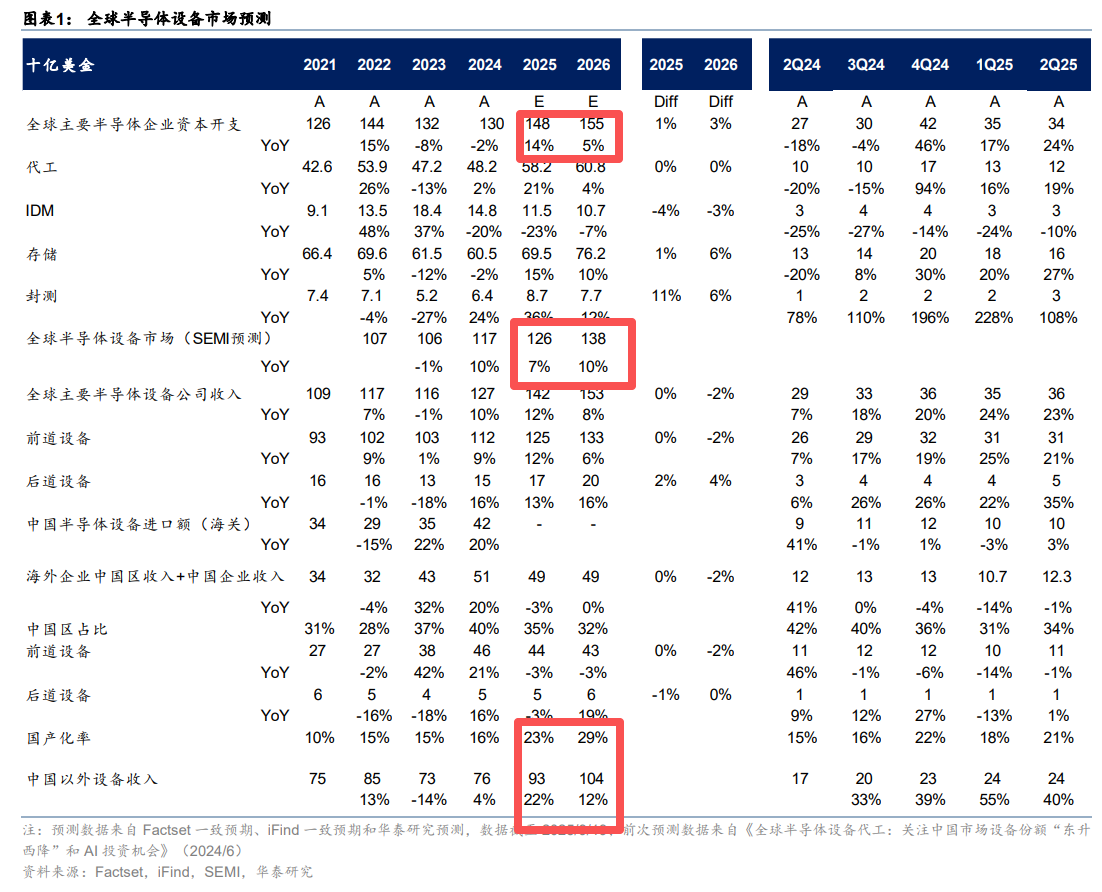

根据对全球32家半导体制造企业和20家设备企业半年报业绩和2025年市预期的分析,机构预计今年全球半导体设备企业收入将为1420亿美元,同比增长12%,预计2026年全球半导体设备收入同比增长8%至1530亿美元。

其中,中国市场规模为490亿美元,同比接近持平;但2025年和2026年中国本土设备企业在中国市场规模中占比,也就是国产化率,可能会提升至23%-29%,进步非常大。

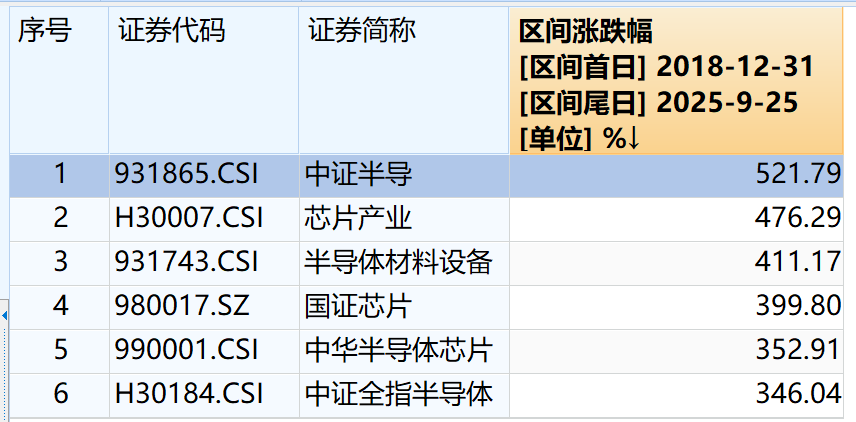

目前A股重仓半导体设备环节的指数中,半导体设备ETF(561980)跟踪的中证半导弹性处于同类最优区间——该指数自2018年也就是上一轮半导体周期至今,区间最大涨幅高达521.79%,在6个主流半导体指数中位列第一。

从行业分布上来看,中证半导53%重仓半导体设备、20%重仓芯片设计、17%重仓半导体材料——这三个行业都是芯片产业链中最赚钱、最刚需、大基金投入最大的环节,合计占比超过90%。

而且成份股方面,指数明显龙头集中度高,北方华创、中微公司、寒武纪、海光信息、中芯国际、拓荆科技等前十大占比超过78%,很适合埋伏半导体设备板块的整体β行情,可以趁每次市场调整时买入。

作者:三好金融民工

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61