美日貨幣政策分化,美元短期仍占優但上行空間受限

Moneta Markets 億匯09月26日市場分析:美日貨幣政策分化,美元短期仍占優但上行空間受限

日本製造業持續疲弱、加息前景受政治影響,美聯儲則維持漸進式寬鬆,短期美元仍壓制日元,但中期利差收窄或限制美元進一步走強。

基本面分析:

日本9月PMI數據凸顯製造業依舊承壓。製造業指數降至48.4,為3月以來最低水準,反映外需疲弱與供應鏈壓力;服務業雖保持在53.0的擴張區間,但勢頭不強。與此同時,日本央行在上周維持政策不變,儘管有董事會成員提出鷹派異議,退出超寬鬆的路徑依然取決於經濟數據與政治進程。尤其是10月4日自民黨黨首選舉若呈鴿派走向,新一屆領導層可能推遲加息時點;不過,市場仍未完全放棄10月加息25個基點的可能性。

美聯儲主席鮑威爾本周談到貨幣政策的兩難:若過快放鬆,通脹反彈風險可能讓此前努力“付諸東流”;若動作遲緩,又可能拖累增長。他的謹慎態度,與聖路易斯、亞特蘭大和克利夫蘭聯儲官員的表態一致,共同引導市場把短期快速降息的預期推後。雖然9月17日聯儲已小幅降息25個基點,但整體節奏被描繪為“慢刹車”而非“急轉彎”。

從機構預期來看,今年餘下時間仍可能有兩次各25個基點的降息,中期目標是把政策利率自上限4.25%逐步降至接近3%的中性區間。然而,通脹結構裏仍有關稅調整等一次性擾動因素,美聯儲必須警惕寬鬆節奏過快帶來的二次通脹風險。

在利差層面,美日貨幣政策的錯位顯而易見:美聯儲的“慢寬鬆”與日本央行的“慢退出”方向相反。短期內,美元的利差優勢依舊穩固,對日元形成階段性壓制,使美元指數回升至97.80附近;但從中期看,美日利差逐步收窄的預期正在累積,這也為美元的上行空間設下限制。

技術面分析:

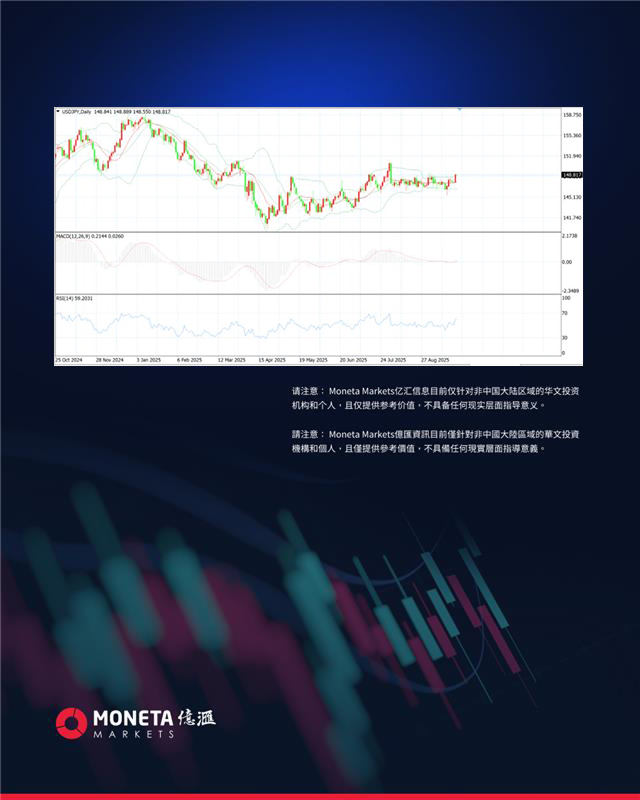

從指標角度看,MACD的DIFF已上穿DEA(0.101 對 0.027),柱狀圖轉正至0.148並溫和放大,動能進入正區但仍屬偏輕的多頭格局。如果後續能配合價格穩穩收於布林帶上軌之上,同時柱狀圖繼續擴張,那麼向149.134甚至150.914進攻的條件才算真正成熟。與此同時,RSI(14)在56.919,尚未接近超買區,意味著行情還有餘地。

布林帶結構顯示,中軌位於147.546,是眼下多空的核心分水嶺。只要價格維持在其上方,短線仍保持上行通道的斜率優勢;若出現日線收盤跌破,並伴隨MACD重新下探零軸下方,則趨勢可能退化為震盪區間,甚至測試下軌146.508的“均值回歸”路徑。

在價格層面,最新報價148.817已經逼近布林上軌148.913,動能雖占上風,但上方空間逐漸受到帶寬約束。向上的阻力依次在149.134以及150.914兩個前高位置,而下方則有146.211、145.480以及145.851構成的密集支撐區間。148.583—149.134區間的表現是關鍵:若放量突破並收盤站穩,將被視作“突破前兆”。

本周美元的“慢寬鬆”信號與市場“強美元”共識之間存在摩擦,使得波動率並未顯著放大,走勢更像是一種事件前的布林帶收斂狀態。150整數關口可能吸引較多防護性看漲佈局,而147.50附近或存在權利金賣方的防守,形成多空力量的拉鋸點。

(請注意: Moneta Markets 億匯資訊目前僅針對非中國大陸區域的華文投資機構和個人,且僅提供參考價值,不具備任何現實層面指導意義。)

#美元/日元 #利差 #美聯儲降息 #日本央行

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61