成都农商银行2025年小微贷款专项金融债(第一期)获AAA评级

据联合资信评估股份有限公司近日发布的《成都农村商业银行股份有限公司2025年小型微型企业贷款专项金融债券(第一期)信用评级报告》(以下简称“评级报告”)显示,该机构对成都农村商业银行股份有限公司(以下简称“成都农商银行”)及本期专项金融债券的信用状况进行综合评估后,确定成都农商银行主体长期信用等级为AAA,本期小微贷款专项金融债券信用等级同样为AAA,评级展望为稳定。

联合资信在评级报告中指出,成都农商银行在网点布局、资产实力、资产质量、资本充足度及地方政府支持等方面具备显著优势。网点与客户基础方面,成都农商银行是“成都地区网点数量最多的地方法人银行”,凭借“深厚的经营积淀、高效的决策机制、深入的本土化布局以及扎实的零售客户基础”,构建了良好的品牌优势与广泛的社会资源网络。

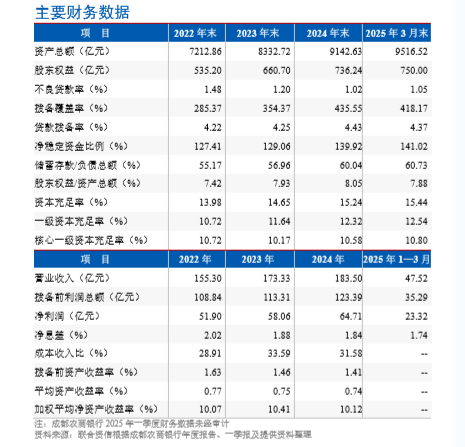

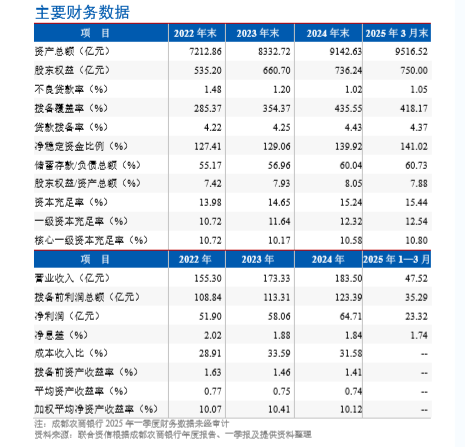

资产与资本实力方面,数据显示,2022年末至2025年3月末,该行资产总额从7212.86亿元增至9516.52亿元,股东权益从535.20亿元增至750.00亿元;资本充足水平持续保持充足,2024年末资本充足率达15.24%,2025年3月末进一步提升至15.44%,评级报告指出,“通过利润留存、发行二级资本债券和永续债等方式补充资本,资本内生能力较强”。

资产质量方面,成都农商银行近年来实现显著优化,2022-2024年不良贷款规模和占比保持双降,不良贷款率从1.48%降至1.02%,2025年3月末虽小幅升至1.05%,但仍处于行业较好水平;拨备覆盖率同步提升,从285.37%增至435.55%,2025年3月末为418.17%,风险抵御能力充足。

地方支持层面,评级报告提到,成都农商银行实际控制人为成都市国有资产监督管理委员会,市区两级国资合计持股比例达79.58%,作为地方法人金融机构,其在成都市及四川省内金融体系中具有重要地位,获得地方政府直接或间接支持的可能性大。

联合资信在评级报告中同时提示,成都农商银行需关注两大外部挑战:一是同业竞争压力,“成都地区金融机构数量多,同业竞争较为激烈,加之宏观经济形势变化以及监管趋严等外部因素,对业务发展和经营管理带来一定压力”;二是盈利端压力,储蓄存款和定期存款占比较高“对负债成本带来一定压力,在资产端定价整体下行的环境下或加速息差收窄趋势,需关注其未来盈利变化”。

不过,从评级展望来看,联合资信对成都农商银行未来发展持乐观态度,认为该行“将持续依托市属国企的本地化优势,深化产品创新与零售业务转型,同时借助金融科技与数字化手段为业务发展注入新动能,业务规模有望保持稳步增长态势”。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61