瑞丰银行2025年第一期绿色金融债券获AA+评级

日前,联合资信发布评级报告,通过对浙江绍兴瑞丰农村商业银行股份有限公司(以下简称“瑞丰银行”)及其拟发行的2025年绿色金融债券(第一期)信用状况的综合分析与评估,确定瑞丰银行主体长期信用等级为AA+,本期绿色金融债券信用等级亦为AA+,评级展望为稳定。

评级报告指出,瑞丰银行作为区域性农商银行,凭借点多面广、良好的客户基础等优势,存贷款业务在当地竞争力较强;管理与发展方面,作为上市银行,近年来瑞丰银行持续完善公司治理机制和内控体系,公司治理和内控体系运行情况良好,全面风险管理体系不断完善。

瑞丰银行主营业务集中于在浙江省绍兴市柯桥区。得益于在当地较高的品牌知名度、广泛的营销网络和较好的客户基础,瑞丰银行存贷款业务在当地同业竞争力较强。截至2025年3月末,瑞丰银行的存、贷款业务在当地的市场份额均位居首位。此外,瑞丰银行在绍兴市越城区和义乌市设立了分支机构,异地分支机构的设立有助于其业务范围的拓展。截至2024年末,瑞丰银行贷款总额为1309.60亿元,其中绍兴市柯桥区、绍兴市越城区、义乌地区贷款占比分别为68.36%、18.25%和10.52%;存款总额1626.92亿元,其中绍兴市柯桥区、绍兴市越城区、义乌地区存款占比分别为79.40%、16.27%和1.72%,其余存贷款为其发起设立的嵊州瑞丰村镇银行吸收及投放。

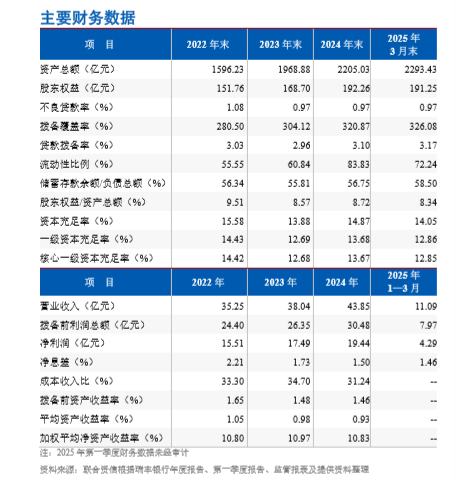

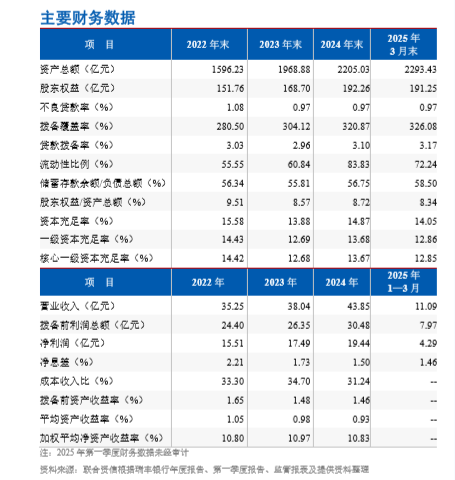

资产质量与风险抵补能力方面。2022-2025年3月末,瑞丰银行不良贷款率分别为1.08%、0.97%、0.97%、0.97%,始终保持低位稳定;拨备覆盖率持续提升,同期分别为280.50%、304.12%、320.87%、326.08%,评级报告指出,该行风险抵补能力强。

资本充足性上,该行主要通过利润留存补充资本,2024年末资本充足率14.87%、一级资本充足率13.68%、核心一级资本充足率13.67%,2025年3月末上述指标分别为14.05%、12.86%、12.85%。

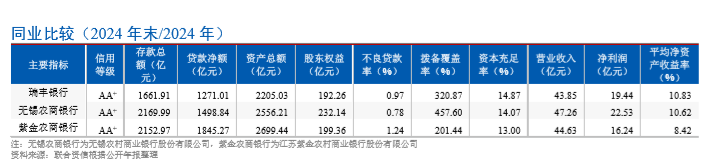

盈利表现方面,2024年瑞丰银行实现营业收入43.85亿元、净利润19.44亿元,加权平均净资产收益率10.83%,在同业对比中表现突出——同期无锡农商银行、紫金农商银行加权平均净资产收益率分别为10.62%、8.42%。

不过评级报告也提示,需关注“同业竞争趋于激烈及净息差持续收窄对未来盈利实现造成的影响”,2022年至2025年3月末该行净息差分别为2.21%、1.73%、1.50%、1.46%,呈收窄态势。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61