释放鸽派信号!美联储鲍曼:就业市场“脆弱”需要果断降息

当地时间9月26日,美联储负责监管事务的副主席米歇尔·鲍曼发表了题为《对货币政策决策的思考和未来的挑战》的演讲。

鲍曼在演讲中表示,美国的就业市场“十分脆弱”,通胀也接近联储目标,美联储需要果断且主动地降息。然而不同于此前,鲍曼还认为,美联储应努力将资产负债表控制在最小规模,并改革其货币政策执行机制。

呼吁果断降息

在周五的演讲中鲍曼表示,美联储应当力求实现尽可能小的资产负债表,并对其货币政策实施机制进行改革。

从长期来看,我的偏好是将资产负债表保持在尽可能小的规模,使准备金余额的水平更接近稀缺而非充裕。

回到由美联储主动管理资产负债表的框架,将使美联储能得到指示市场压力和市场运作问题的更好指标。

鲍曼认为,最新数据显示劳动力市场脆弱性显著增加,若剔除关税因素,通胀已接近美联储目标水平。她认为美联储必须立即行动,通过降息防止劳动力活力进一步流失,避免未来被迫采取更大幅度的政策调整。

我理解并尊重大家对我们尚未完全实现通胀目标这一问题的担忧。但有了灵活的政策制定方法,即使通胀在我们的目标范围内却还高于目标,我们也应关注那些出现恶化或脆弱迹象的政策目标。

自8月以来,鲍曼也多次重申支持2025年内降息三次,并建议9月启动首次降息,以防范劳动力市场恶化风险她认为关税对通胀的冲击短暂,物价稳定上行风险已减弱。

关于MBS持有,鲍曼表示,期待重新考虑委员会对潜在出售我们机构MBS持有的考虑。仅仅依靠MBS到期将无法在可信的时间框架内回到纯国债投资组合。

此外,鲍曼还批评过度依赖数据可能导致政策滞后,主张采取更前瞻性的决策方式,根据经济预测而非历史数据行动。

鲍曼也赞成将美联储紧急借贷权力和工具的使用严格限定为在危机期间。

将本来创立的宗旨是临时应对紧急状况的活动制度化,实质上等于把对市场流动性不足的极端紧急反应常态化。

尽管她在2021年支持设立常备回购便利,但仍认为当时“有重大保留意见”。鲍曼支持对该工具作出调整,以强化其只应在市场功能失调时期作为后盾使用。

值得一提的是,鲍曼由特朗普任命,且被认为是美联储主席的潜在候选人。上周她支持25个基点降息,这与美联储新理事斯蒂芬・米兰的立场形成对比——米兰在投票中持反对意见,主张降息50个基点。

PCE温和、消费超预期

9月26日,美国商务部经济分析局发布的8月关键经济指标给全球经济的风云变幻中带来了一丝暖意。

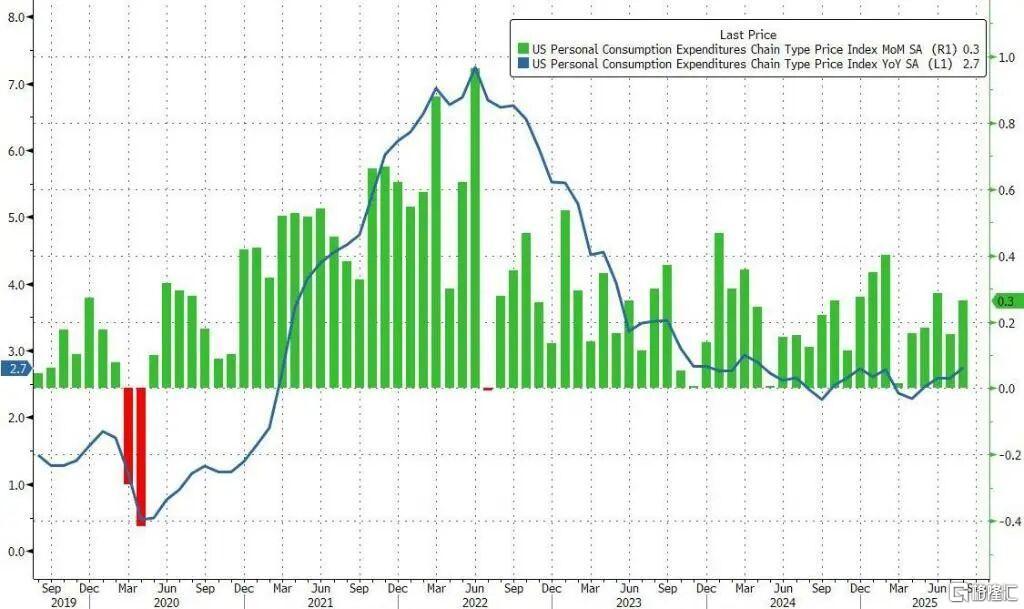

美国8月个人消费支出(PCE)环比上涨0.3%,年化整体通胀率为2.7%。

核心PCE物价指数(剔除食品和能源,更受美联储青睐)环比上升0.2%,年化率为2.9%。与7月持平的读数显示,通胀正以温和速度持续上升,远未触及“红线”。

尽管美联储的长期目标是2%,但当前水平为政策宽松留足空间。

消费者支出环比增长0.6%,高于预期的0.5%,而7月数据经修正后仍为0.5%。这也让第三季度经济保持稳健,尽管过去三个月劳动力市场显著放缓,就业增长停滞不前。

上周,美联储今年首次宣布进行降息,通过降低借贷成本以应对不断恶化的美国就业市场。但美联储在降息问题上一直持谨慎态度,仍在观望特朗普总统大规模进口税政策对通胀及整体经济的影响。

业内人士指出,PCE通胀报告没有出现意外情况,美联储将能够按计划继续降息。这一数据可以让美联储继续关注其充分就业目标,从而为利率正常化提供空间。美国9月的就业报告将于下周五公布。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61