东方科脉冲刺IPO,曾与第一大客户同时申报A股,2023年收入下滑

近期,有一家来自浙江的电子纸公司冲刺港股IPO。

格隆汇获悉,9月25日,浙江东方科脉电子股份有限公司(简称“东方科脉”)向港交所递交了招股书,由中信证券担任保荐人。

不过,这并非东方科脉首次冲击IPO。

2023年6月,东方科脉曾向上交所主板提交申请,在回复了两轮问询后,公司于2024年5月撤回了A股上市申请。

上交所问询主要涉及客户稳定性、供应商入股、经营活动现金流与净利润差异较大等问题。2023年,东方科脉的收入和利润均有所下滑。

招股书称,公司撤回申请考虑的主要因素包括:业务发展及战略规划、当时适用的上市资格、当时资本市场状况等。

01

惠普前员工控股,专注于智能物联电子纸领域

东方科脉成立于2005年10月,2015年12月改制为股份有限公司,总部位于浙江省嘉兴市。

截至2025年9月21日,呂忠仁、周爱军通过一致行动协议,合计直接及间接拥有公司约36.79%的权益。

此外,东方科脉的机构股东还包括红榕投资、福州追远、元太科技、超越摩尔、紫荆华信投资等。在2021年12月的融资中,公司的投后估值约21.7亿元。

公司董事会由九名董事组成,包括两名执行董事(周爱军、王文亮)、四名非执行董事及三名独立非执行董事。

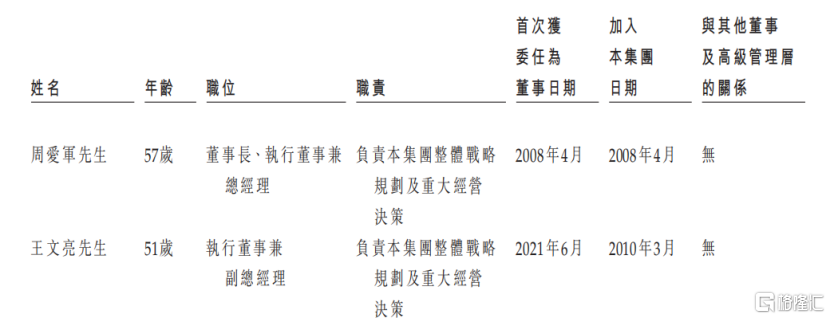

执行董事,来源:招股书

周爱军今年57岁,目前在公司任董事、董事长兼总经理,他先后取得大连交通大学锻造工艺与设备学士学位、大连理工大学计算机软件硕士学位。

周爱军的职业经历比较丰富,他曾在大连交通大学当老师,后任大连市信息产业局技术管理处副处长;此后,又在大连泰富数码科技有限公司任副总经理、中国惠普有限公司沈阳分公司任总经理。

王文亮今年51岁,大连理工大学腐蚀与防护工程学士学位,目前任执行董事兼副总经理。他曾在大连东福彩色液晶显示器有限公司、大连益显达电子有限公司任职。

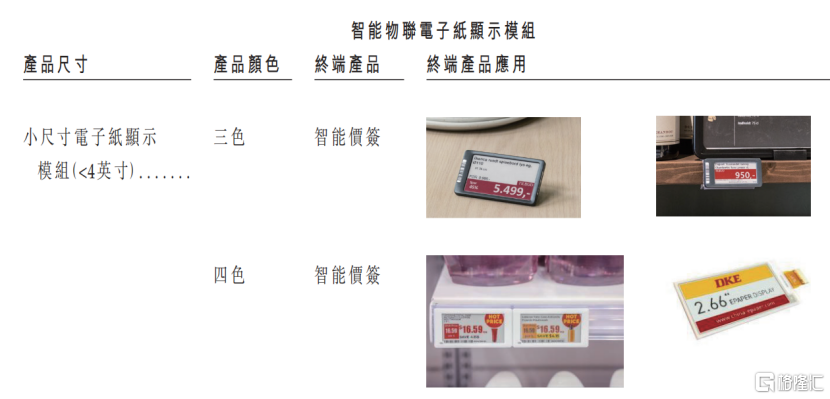

东方科脉专注于研发和生产各类智能物联电子纸显示模组及相关显示解决方案。

公司的产品矩阵覆盖全尺寸、全色彩等多种形式,下游应用场景包括智慧零售、智慧办公、智慧教育、智慧物流、智慧交通及电子阅读器和新兴应用等。

近几年,公司持续扩大产能。2022年,智能物联电子纸显示模组的产能约6320万片,2025年的年化产能增至1.33亿片。

电子纸部分应用场景举例,来源:招股书

02

2023年收入有所下滑,2025年上半年经营活动现金流为负

受全球智能物联电子纸显示市场波动的影响,近几年东方科脉的收入也有所波动。

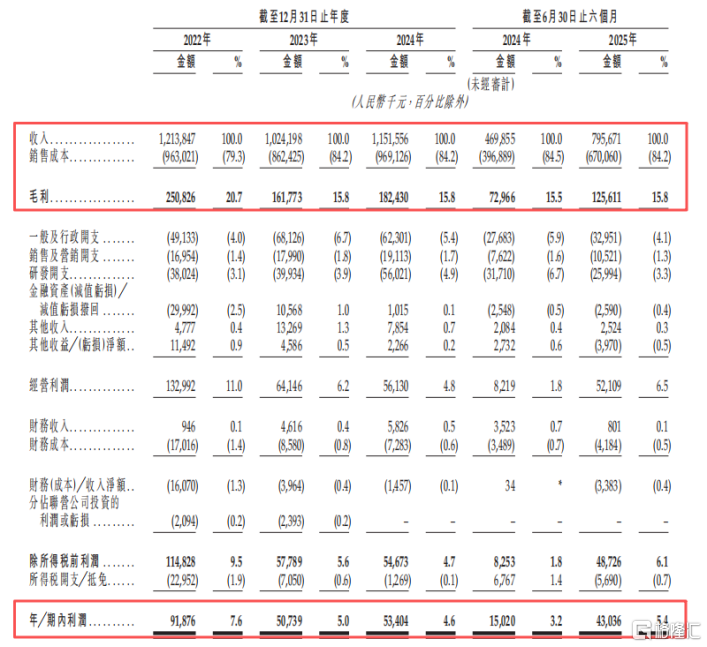

2022年、2023年、2024年和2025年1-6月(报告期),公司的收入分别为12.14亿元、10.24亿元、11.52亿元、7.96亿元,净利润分别为9187.6万元、5073.9万元、5340.4万元、4303.6万元。

2023年,公司的收入和利润均有所下滑,主要是因为来自中尺寸电子纸显示模块及大尺寸电子纸显示模块的收入减少所致。

关键财务数据,来源:招股书

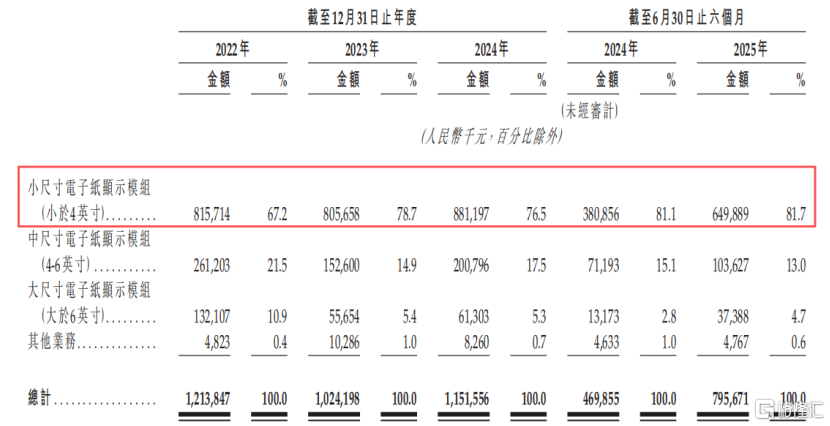

按尺寸来划分,东方科脉的产品可以划分为小尺寸电子纸显示模块(小于4英寸)、中尺寸电子纸显示模块(4-6英寸)、大尺寸电子纸显示模块(大于6英寸)。

其中,来自小尺寸电子纸显示模块的销售收入占大头,其收入占比由2022年的67.2%提升至2025年1-6月的81.7%。

主营业务收入按产品构成情况,来源:招股书

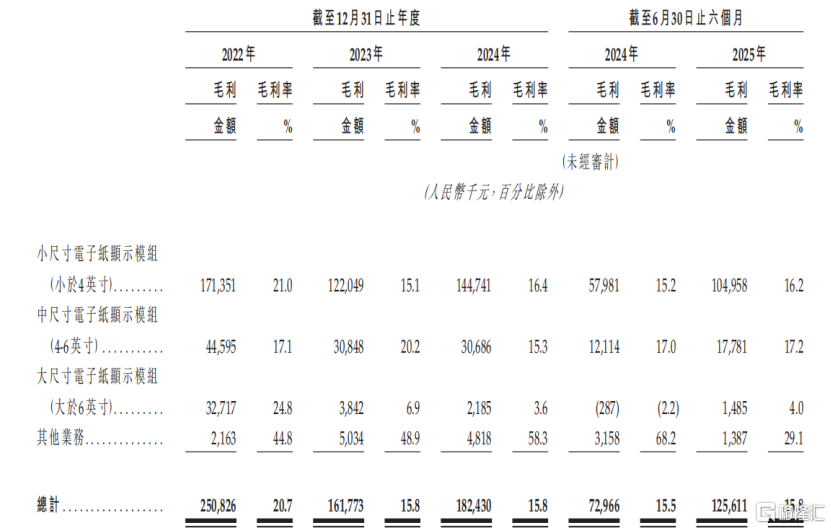

报告期内,东方科脉的整体毛利率分别为20.7%、15.8%、15.8%、15.8%。

2023年公司毛利率同比大幅下滑,主要是因为公司调整了部分小尺寸电子纸显示模块的价格,以扩大市场份额。

毛利率情况,来源:招股书

报告期内,东方科脉的研发开支有所增加,分别为3800万元、3990万元、5600万元、2600万元,分别占总收入的3.1%、3.9%、4.9%及3.3%。

采购端,电子纸显示模块制造所需的主要材料有电子墨水膜、TFT基板、驱动芯片、PS保护膜、FPC(柔性印刷电路)以及其他相关部件。

其中,来自中国台湾的元太科技作为公司的股东,也是公司的第一大供应商,报告期内采购额占比接近50%,对关键供应商存在依赖。

电子纸产业链说明,来源:东兴证券研究所

销售端,东方科脉主要采用直销模式,且海外收入占比较高。报告期内,公司来自海外销售的收入分别占同期总收入的69.4%、73.4%、63.3%及50.9%。

东方科脉的客戶主要包括Solum、汉朔科技、Digi、Di playdata、Rainu、SES、Pricer等智能物联网电子纸应用解决方案供应商。

报告期内,前五大客户贡献的收入占比均超过了80%,客户集中度较高。

其中,报告期内韩国上市公司Solum(代码:248070.KS)是公司的第一大客户,各报告期贡献的收入占比分别为47.7%、50.7%、36.3%及36.1%。

而根据东方科脉此前申报A股的招股书,2020年及2021年,汉朔科技(301275.SZ)是公司的第一大客户,2020年的收入占比达65.84%。

2022年至2024年,汉朔科技降为第二大客户,2025年上半年则降至第三。

有意思的是,汉朔科技与东方科脉此前几乎同一时间申报A股上市,但是两家公司目前的状况却截然不同。

2023年6月28日,汉朔科技深交所创业板IPO申请获受理,已于2025年3月成功上市。

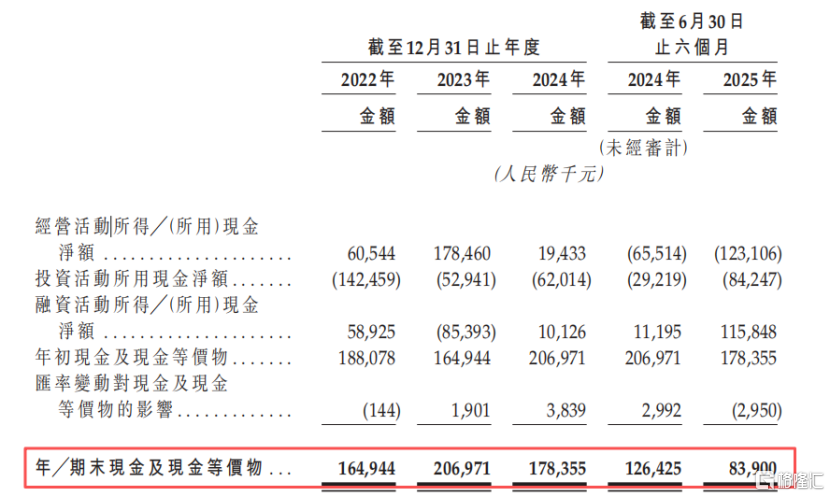

現金流量表,来源:招股书

2025年上半年,受存货、应收账款等因素影响,东方科脉的经营活动现金流录得负值。

截至2025年6月底,公司账上的现金及现金等价物为8390万元,较2024年底的1.78亿元大幅减少。

尽管现金有所下降,公司仍在2024年宣派股息2300万元。

03

中国大陆厂商占比超90%,与京东方是同行

近年来,随着人工智能、低功耗广域网和边缘计算等核心技术的成熟,智能物联设备逐步实现从单点感知向系统协同、从数据收集向智能决策的演进,成为新一代信息技术体系的重要组成部分。

全球智能物联设备持续保持增长态势,2020年全球智能物联设备销量为30亿台,随着技术成熟与工业物联网逐渐落地,销量已于2024年达到32亿台,期间复合年均增长率为1.8%。

目前,全球绿色低碳转型持续深化,推动智能物联设备在数字化、无纸化方向上的应用需求不断增强。

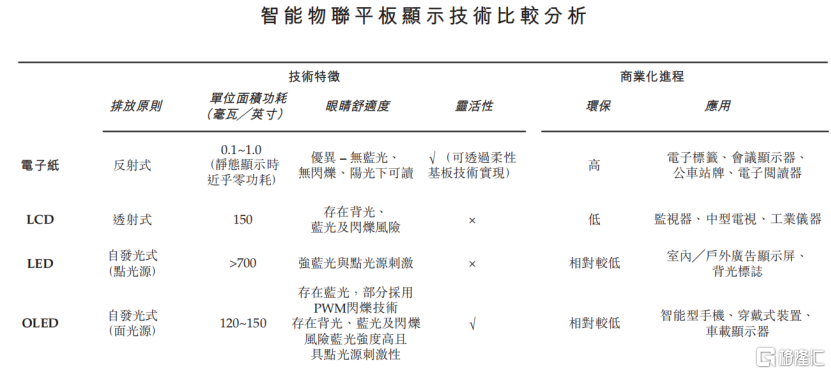

在众多主流显示技术中,电子纸凭藉其独特的超低功耗、类纸质感、护眼体验、轻薄、不易碎裂以及可弯曲等特性,较依赖背光显示、功耗更高的LCD和OLED技术,更符合智能物联网智能终端的发展趋势。

电子纸的应用已从智慧零售、传统电子阅读领域逐步扩展至多个新兴行业与细分市场。

智能物联平板显示技术比较分析,来源:招股书

凭借上述优势,电子纸平板在全球静态应用解决方案市场中的渗透率不断上升,以销售额计,渗透率由2020年的7.9%上升至2024年的11.7%。

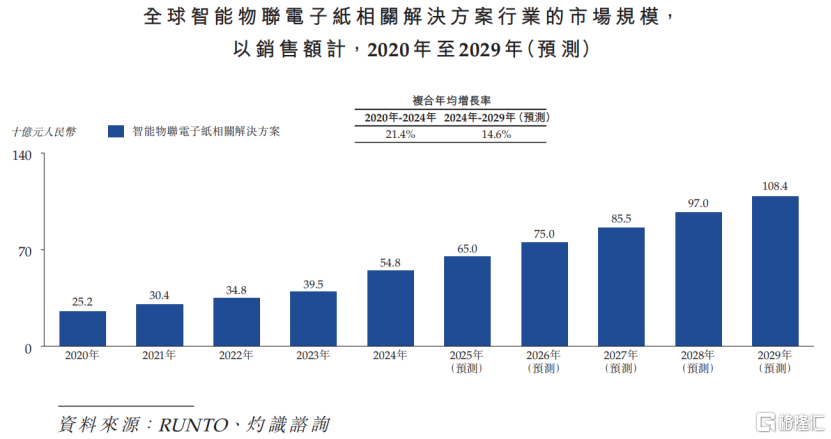

2024年,全球智能物联电子纸相关解决方案的市场规模约548亿元,预计将按14.6%的复合年均增长率,至2029年达1084亿元。

全球智能物联电子纸相关解决方案行业的市场规模,来源:招股书

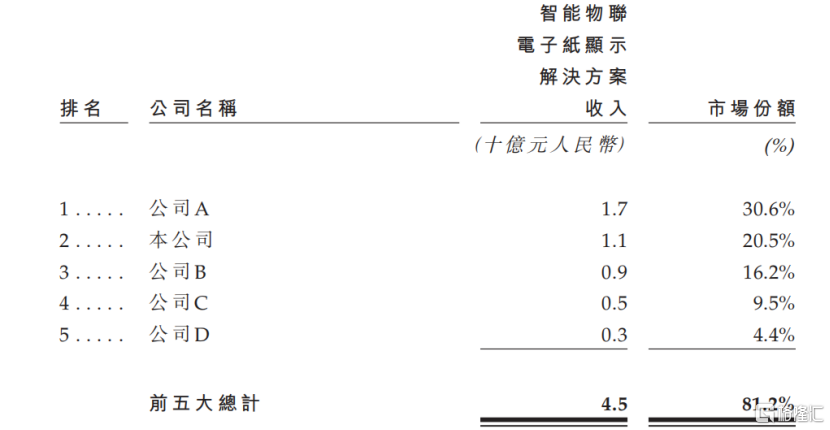

竞争格局方面,全球智能物联电子纸显示解决方案市场高度集中。

2024年,全球智能物联电子纸显示解决方案行业前五大市场参与者占总市场份额约81.2%。

目前,全球智能物联电子纸显示解决方案行业中,中国大陆和中国台湾厂商居于主导地位。其中,中国大陆厂商占比超90%。

2024年,按收入计,公司在全球前五大智能物联电子纸显示解决方案厂商中排名位居第二,市场份额为20.5%。

其中,在商用端智能物联电子纸显示解决方案细分领域,东方科脉占全球市场份额26.3%。

行业内的主要参与者包括京东方、广州集创办公科技、沃格光电、亚世光电、合力泰、龙亭新技、清越科技等。

全球前五大智能物联电子纸显示解决方案厂商排名,来源:招股书

总体而言,东方科脉所处的智能物联电子纸行业将受益于AI、物联网产业的发展,具有一定的想象空间。不过,公司也在通过价格竞争抢占份额,导致2023年收入下降。

未来,公司能否持续绑定韩国大客户,拓展新产品、新应用及新客户,格隆汇将保持关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61