Fermi IPO:能源与算力的豪赌,还是下一个世纪机会?

过去几个月,市场对 AI 算力基础设施的热情只增不减。从 $英伟达(NVDA)$ 的市值突破4万亿,到电力紧缺成为算力扩张的瓶颈,大家都在问:谁来提供AI 时代的“新石油”——电力?

$Fermi LLC(FRMI)$ 横空出世。9 月公司向 SEC 递交了 IPO 申请,计划在纳斯达克上市,发行价区间 18–22 美元,最多融资 5 亿多美元。如果承销商行使绿鞋,规模可能更大。市场传言它的目标估值高达 130 亿美元——要知道,这是一个尚无收入的公司。

所以问题来了:Fermi 是一个空中楼阁的 PPT 项目,还是一张高风险高回报的彩票?我们不妨拆开看看。

公司故事:不仅是数据中心,更是能源巨兽

Fermi 的定位不是一家单纯的数据中心运营商。它想做的是一个 “能源 + 数据中心一体化” 的巨型综合体。

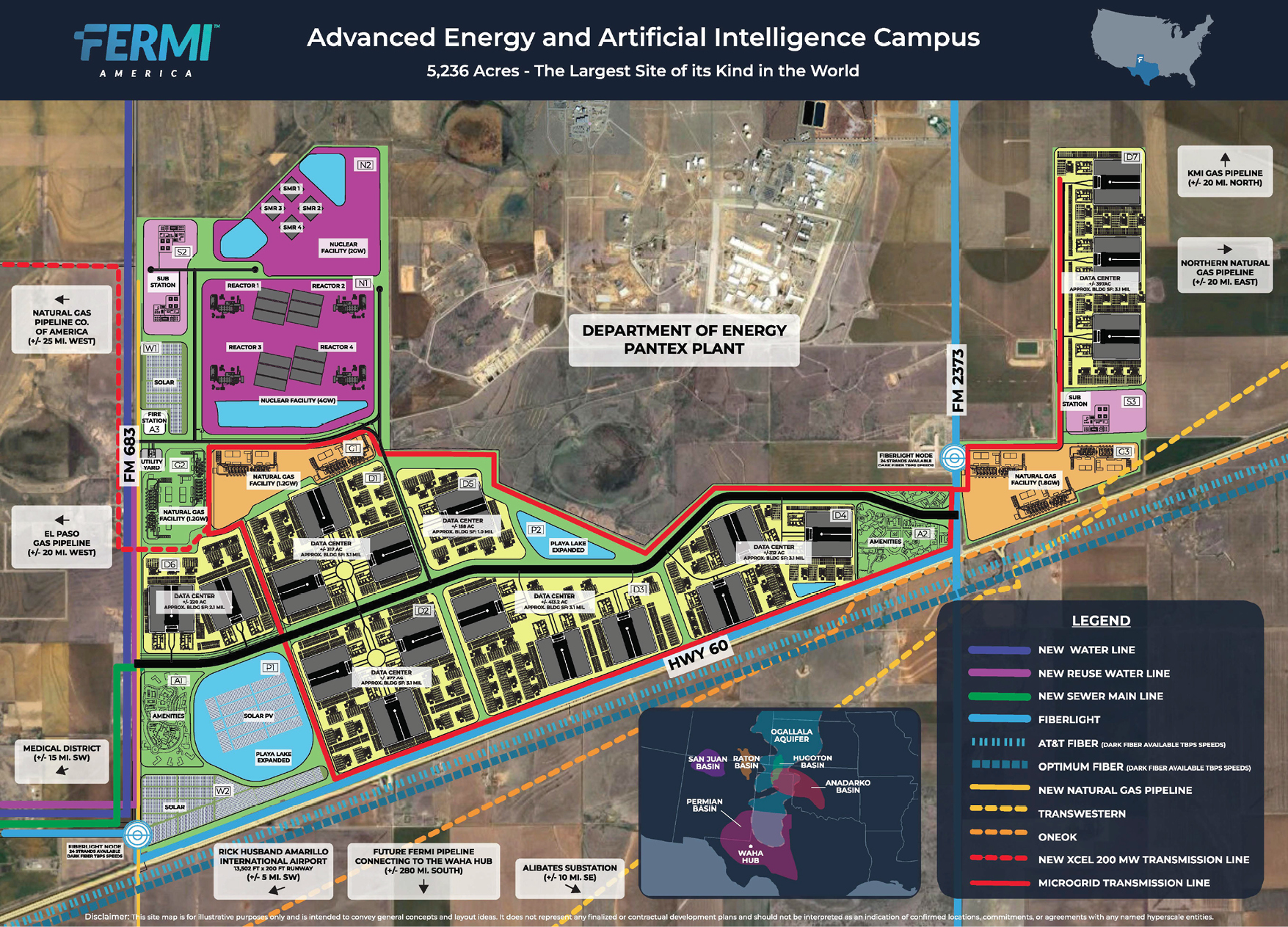

公司已经拿下了德州 5,000 多英亩的土地,规划了一个名为 Project Matador 的超大园区。

核心理念是:在园区内部建设发电厂(包括天然气、太阳能、电池储能,甚至未来的核电机组),然后“behind-the-meter”直接供电给园区里的数据中心。

目标电力容量:11 GW。这是什么概念?差不多能顶得上几个中等国家的总电力负荷。

未来,这里将为 AI 超算、云计算企业提供“低碳、稳定、独立于电网”的算力基础设施。

一句话:他们不是在建数据中心,而是在建“能源驱动的超级算力新城”。

募资与结构:REIT 的外壳,AI 的故事

Fermi 的架构比较特别——它选择了 REIT(房地产投资信托) 的路径。这意味着它未来的收入模式,不是卖 GPU,而是靠“租金”——租用机房空间、供电容量。

IPO 计划:

发行 25,000,000 股,价格 18–22 美元。

预计融资规模 5 亿美元上下。

REIT 架构下,公司章程限制单一股东持股不超过 2.5%,以确保合规。

这里要注意:REIT 通常是“稳定现金流 + 高分红”的代表,比如仓储、住宅 REIT。但 Fermi 完全没有收入,短期内还要巨额投入。这种“前期没有现金流,未来可能暴利”的模式,更像是把 科技创业故事套上 REIT 的外衣。

财务现实:零收入,未来全靠融资

Fermi 目前是一家“development stage company”,没有营业收入,只有支出。

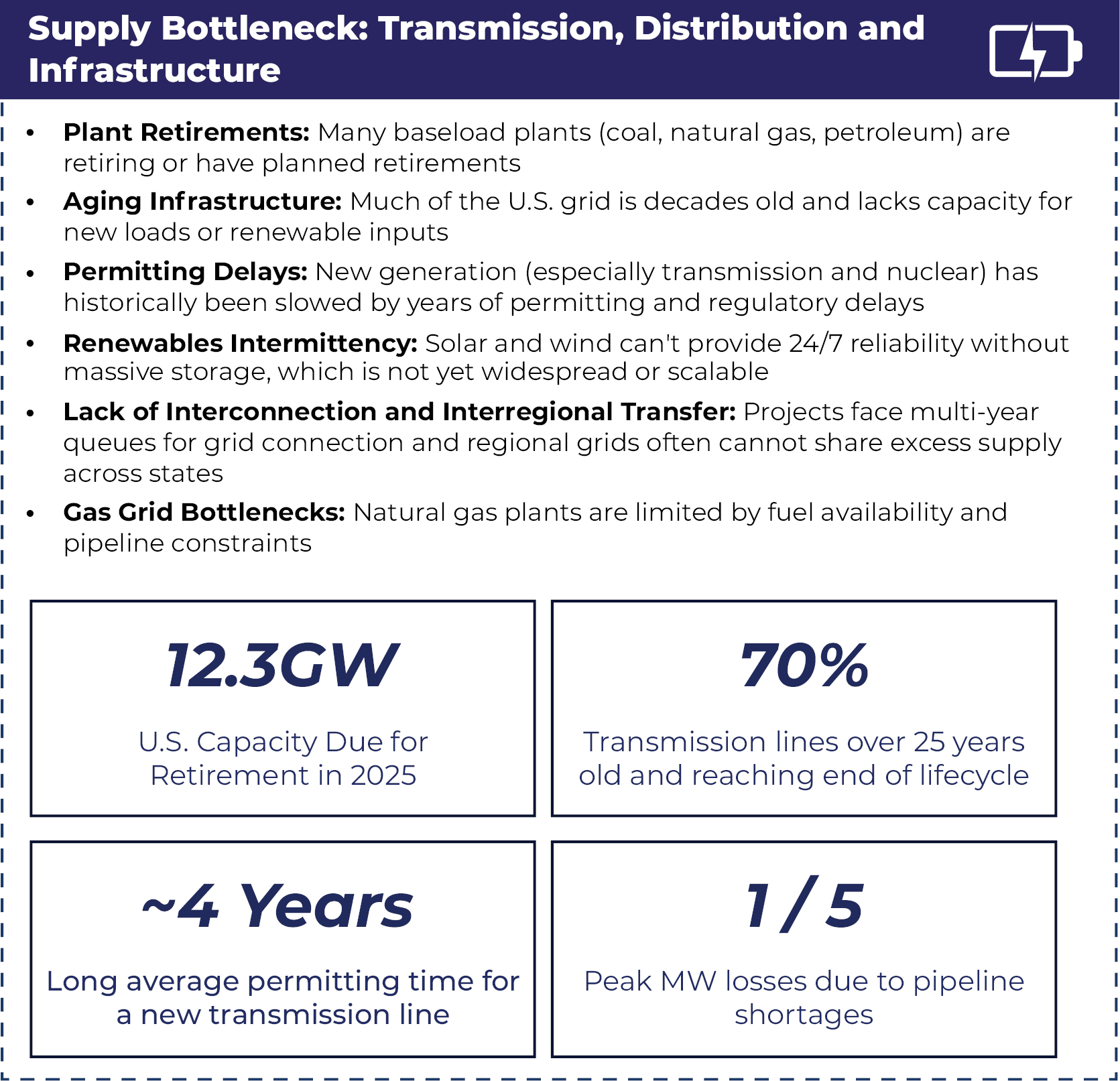

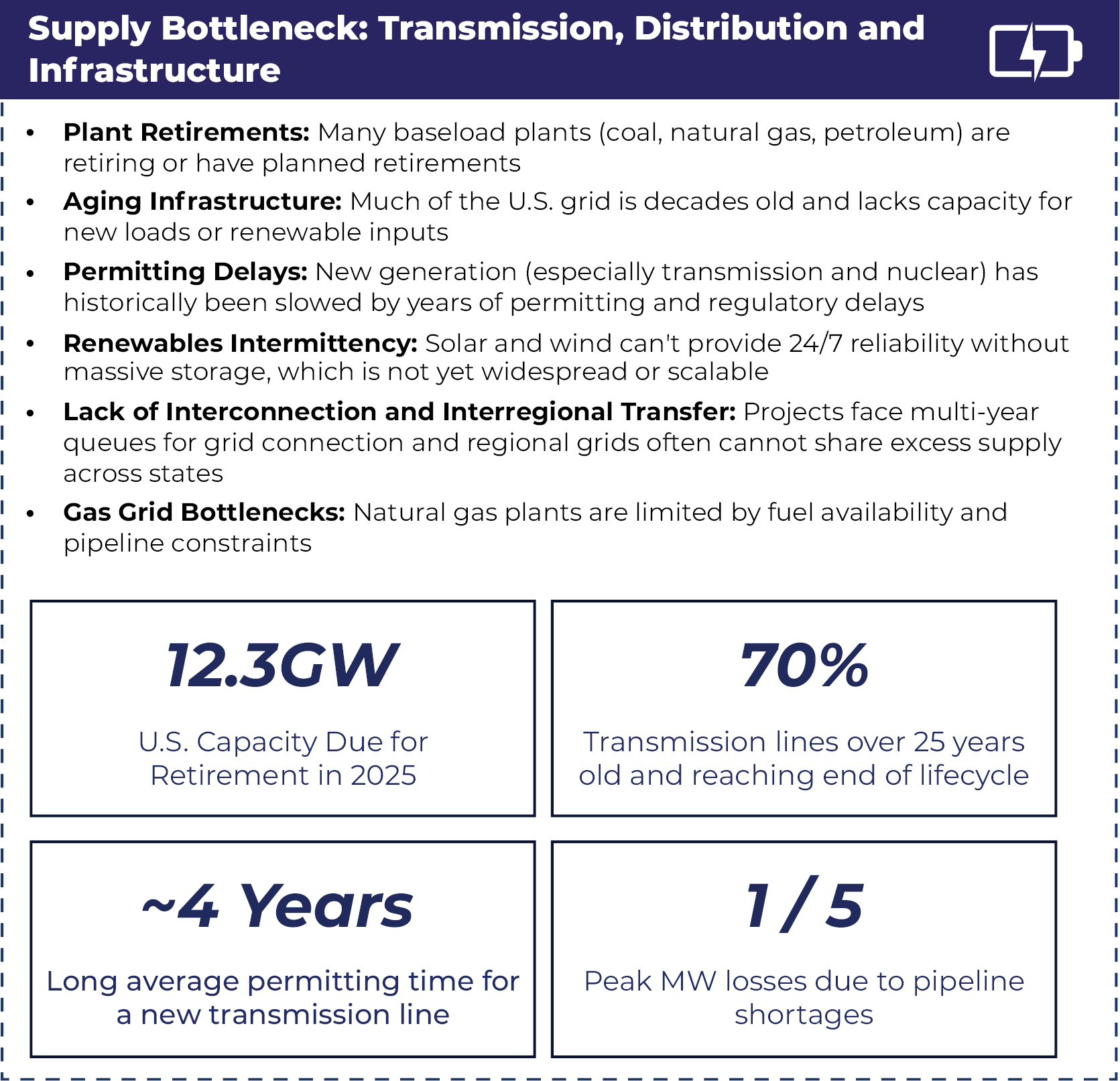

未来几年,资本开支会非常庞大。仅核电审批与长周期设备,就足以吞掉 IPO 募来的现金。

盈利拐点可能要等到 2028 年之后。换句话说,投资者至少要熬 3–5 年的“黑暗期”。

期间,公司极度依赖资本市场的支持。如果利率走高、市场风险偏好下降,融资成本会成为致命打击。

在我看来,Fermi 的财务模式更像是对未来基础设施的豪赌:要么兑现规模效应,成为算力时代的电力霸主;要么烧光现金,成为又一个融资泡沫的案例。

风险拆解

如果把 Fermi 的风险写出来,招股书的厚度大概有三分之一是风险因素。几个最核心的:

建设风险:核电、天然气、太阳能、数据中心,每一个环节都是超级资本密集的重资产项目,时间表随时可能延误。只要一个环节掉链子,整个故事都可能崩盘。

监管风险:Fermi 的规划里包含核电站(AP1000、SMR)。核电项目在美国的审批之严苛,不是一两年能搞定的。一旦 NRC(美国核管会)卡住,整个项目就可能陷入长期停滞。

融资风险:这个项目像一头“资金黑洞”。IPO 融来的 5 亿美元,恐怕连一个核电机组的零头都不够。未来 Fermi 必然需要二次融资、三次融资,投资者要有心理准备。

竞争风险: $微软(MSFT)$ 、 $谷歌(GOOG)$ 、 $亚马逊(AMZN)$ 都在加紧布局自己的数据中心和能源解决方案。Fermi 是否真能在巨头环伺的环境里拿下优质客户?这是个问号。

估值风险:一个零收入公司,想要 130 亿美元的估值?这种定价方式,跟 AI 初创公司炒作没什么两样。任何执行上的闪失,股价可能直接腰斩。

为什么市场仍然兴奋?

讲了这么多风险,为什么投资者还对 Fermi 感兴趣?答案是:叙事太完美了。

AI 是增长引擎:算力需求暴增,但电力短缺。Fermi 的故事恰好击中痛点。

能源是护城河:不同于一般数据中心,Fermi 把能源端牢牢抓在手里,理论上能降低成本,提高可靠性。

政策东风:美国现在大力支持清洁能源、核能重启,Fermi 的定位正好契合。

地缘优势:德州能源资源丰富,土地成本低。Fermi 甚至强调靠近核工业区,可以获得人才和基础设施支持。

在这种背景下,Fermi 像极了“新时代的基础设施梦想股”。就像 20 年前大家押注亚马逊电商、10 年前押注特斯拉电动车,如今是押注 AI + 能源的融合。

投资者的选择题

如果你考虑参与 Fermi 的 IPO,核心其实是一个选择题:

乐观派逻辑:AI 的算力需求爆炸式增长,传统电网无法满足。Fermi 若能成功落地,就是下一个“能源版 Equinix”。长远看,它可能成为算力时代的必选标的。

悲观派逻辑:这只是一个空中楼阁。没有收入,靠讲故事融资,估值离谱。市场热度一旦退潮,它会像其他“造梦股”一样跌入谷底。

我的观点是:Fermi 是一个“高风险彩票”。它确实有机会成为十年级别的巨头,但大概率会经历极其痛苦的执行过程。对于普通投资者而言,不必追逐 IPO 首日的热度;如果真的看好,可以等待项目实质性进展(如核电审批通过、首批数据中心交付)后再考虑。

结语

Fermi(FRMI)的故事震撼人心:在德州建一座能源驱动的超级算力新城,把核电、天然气、太阳能、储能统统整合,直接喂养 AI 数据中心。这是一个典型的“巨梦项目”。

问题在于:巨梦背后,是资本开支的黑洞、监管审批的泥潭,以及时间表的未知数。130 亿美元的估值,买的是一个“可能成为算力时代 Equinix”的期权。

作为投资者,你必须清楚——这不是稳定分红的 REIT,而是一张豪赌 AI 能源未来的门票。

我个人的态度是:保持关注,但谨慎上车。IPO 热度可能很高,但长期能否兑现,还得看执行力和政策支持。毕竟,在资本市场,梦想和泡沫往往只有一步之遥。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管68.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21