投资航空航天与国防

- 航空航天与国防处于创新与安全的交汇点,将持久的国防现金流与周期性但增长的商业航空航天相结合。

- 地缘政治和多年的采购维持国防预算,而疫情后航空旅行复苏和新技术(SAF、电动、无人机、高超音速)推动航空航天需求。

- 投资者可以通过主要企业(LMT、NOC、RTX)、空客-波音双寡头、多元化供应商(如霍尼韦尔、赛峰)、小型创新者和A&D ETF获得这一主题。

- 主要风险包括商业周期性、政策/监管转变、成本超支和道德筛选;在国防和航空航天之间分散投资以平衡稳定性和上行空间。

处于创新与安全交汇点的行业

TradingKey - 很少有行业能像航空航天和国防那样有效地结合技术精炼、国家政策和财务实力。该行业占据民用航空运输、太空探索和军事力量的交汇点,塑造世界贸易和安全。作为投资,它结合了长期合同业务的稳定现金流和超音速飞行和无人系统等领域的技术创新风险。

虽然在某些领域具有周期性,但航空航天和国防仍然是最持久的投资主题之一。尽管经济恶化,政府继续将安全投资作为高优先事项,商业航空旅行受益于全球航空旅行增长等结构性趋势。国防稳定性和航空航天增长的交汇为平衡投资者提供了罕见的机会。

为什么航空航天与国防重要

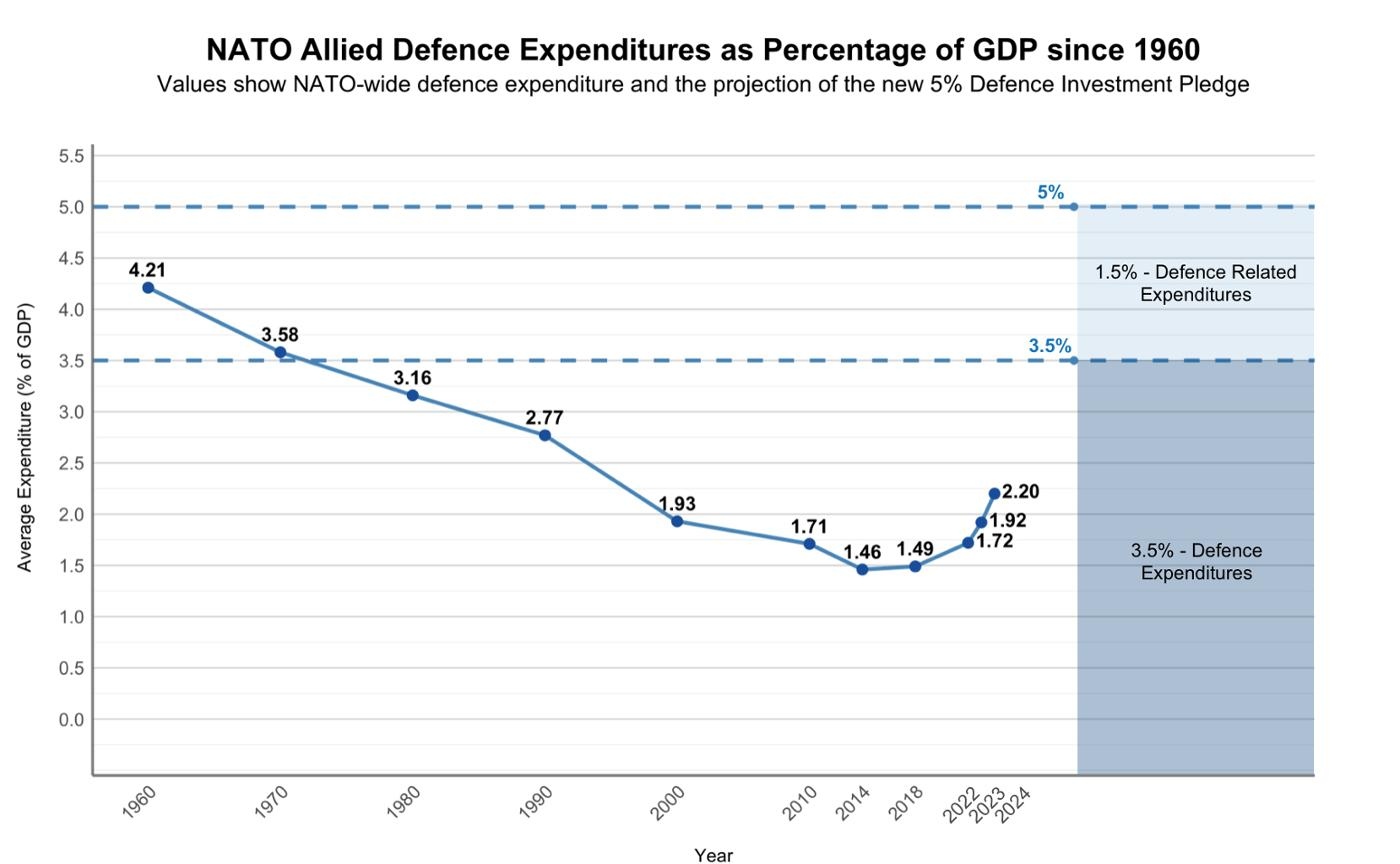

国防支出不像许多业务那样是可自由支配的。军事准备对各国来说具有优先地位,通常涉及多年采购周期,不受短期政治考虑的影响。它为国防企业提供了稳定收入的基础。飞机、导弹和舰船的采购周期跨越几十年,形成了长期可见性的基础。

在航空航天领域,全球航空旅行需求持续上升。扩张由新兴市场驱动,随着中产阶级扩大和航空公司更换机队。商业飞机订单延伸数年,提供稳定的生产线。同时,航空航天公司正在扩展到下一代技术,包括电动推进、轻质材料和可持续航空燃料,作为更广泛可持续议程的一部分。

结合这些因素,航空航天和国防对经济和投资组合至关重要。

国防承包商

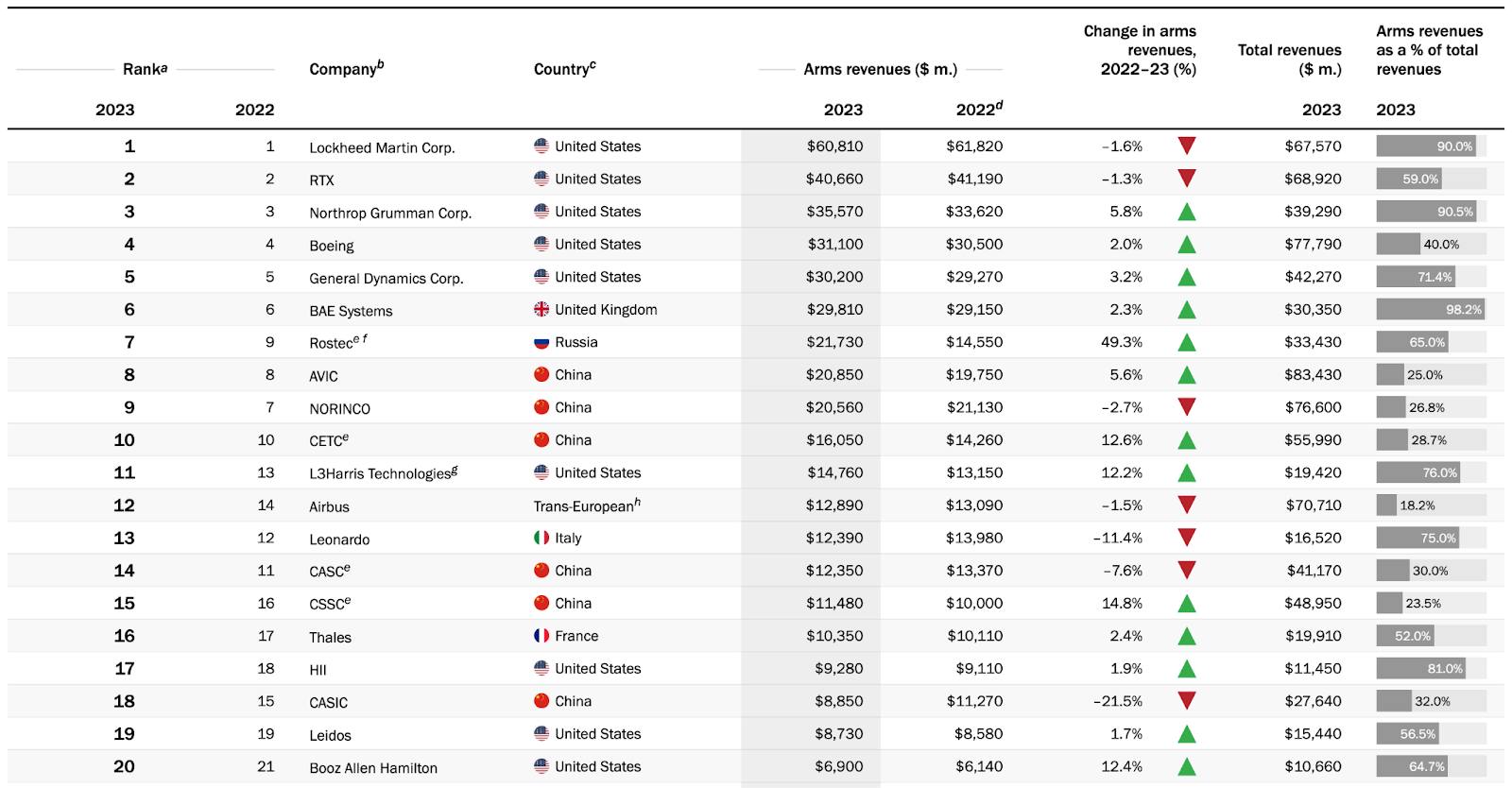

洛克希德·马丁(LMT)在战斗机、导弹和卫星领域领先。 诺斯罗普·格鲁曼(NOC)在导弹防御和太空系统领域占主导地位。 雷神技术(RTX)供应先进国防电子和导弹系统。 通用动力(GD)生产潜艇、坦克和IT国防服务。

战略伙伴关系

地缘政治是最佳国防支出催化剂。欧洲、印太地区和中东紧张局势加剧导致预算增加。北约成员国正在加强承诺,而美国继续在国防支出方面领先世界。这为承包商提供了供应飞机、导弹防御系统和网络安全的可靠需求来源。

技术创新也是一个推动因素。下一代战斗机和自主及无人机是扩张领域。导弹防御和高超音速导弹正成为主要国家的战略重点,产生新的采购周期。

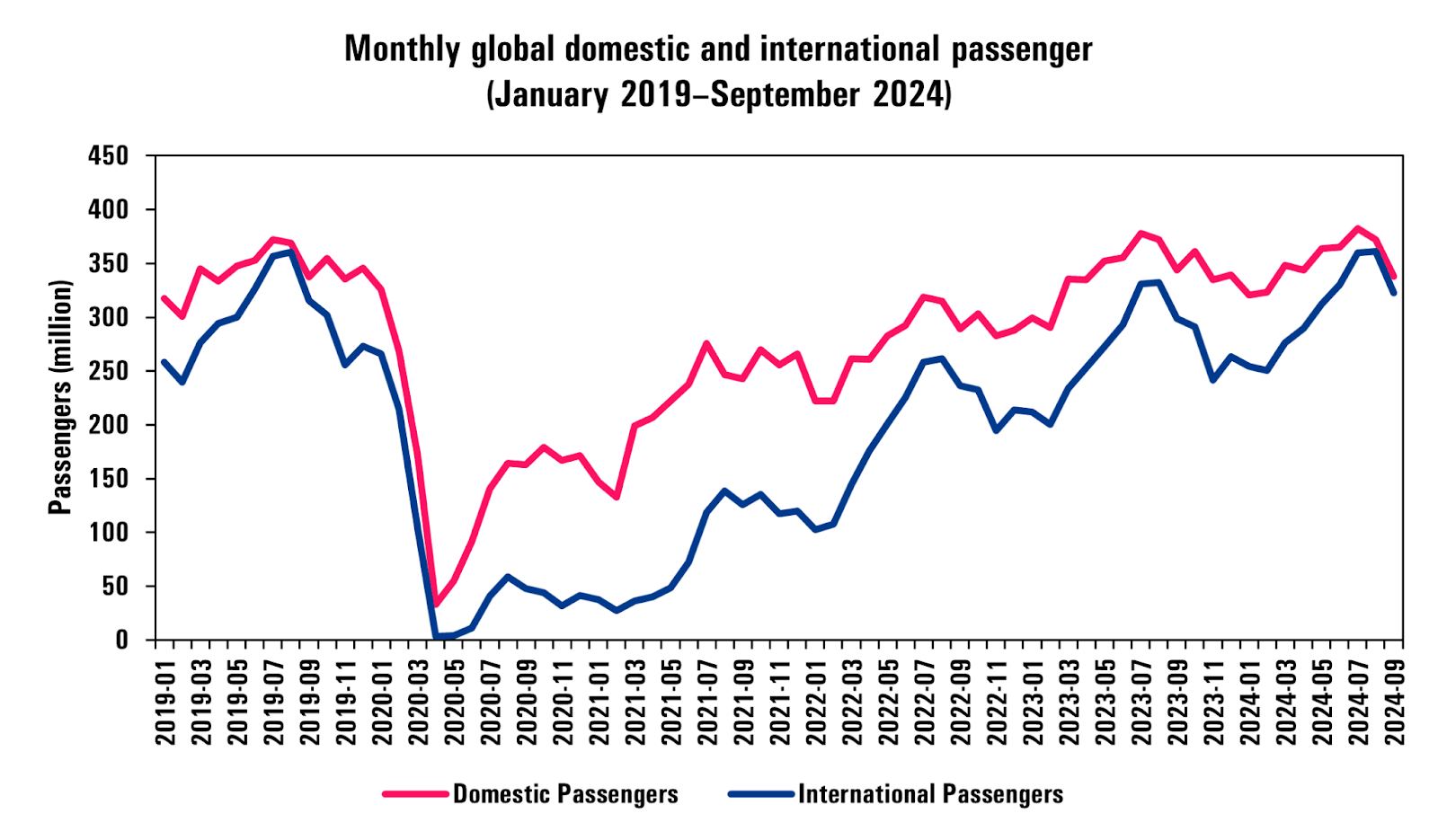

在航空航天业,疫情衰退后的复苏强劲。乘客流量正在反弹,航空公司正在补充机队,长期基本面已经就位。新兴市场低成本航空公司的发和全球贸易增加对持续需求支持前景良好。

最后,太空进入了航空航天和国防领域。军用和商用太空计划共存,卫星具有双重用途。这是现有公司增长的另一个向量。

投资机会

投资者也可以通过国防领域的主要参与者获得投资,如洛克希德·马丁、诺斯罗普·格鲁曼和雷神。这些企业拥有长期政府合同、高进入成本和全球覆盖。它们还具有稳定性和安全股息,适合基于收入的投资组合。

商业航空生产专属于空客和波音。虽然存在周期性困难,但订单堆积和双寡头垄断使它们能够成为长期参与者。霍尼韦尔和赛峰等供应商提供系统、发动机和航空电子设备等多元化敞口。

除了巨头,下一代推进、卫星和无人系统的小型参与者具有更多增长潜力。它们在主要承包商中缺乏成熟度,但为风险厌恶投资者提供不对称性。航空航天和国防交易所交易基金包括整个价值链的多元化敞口,平衡创新和稳定性。

风险和挑战

尽管表现具有韧性,但该业务并非没有风险。商业领域的周期性影响收益。疫情突显了全球旅行冲击对飞机订单的影响,导致供应商和制造商受损。投资者必须区分短期动荡和长期结构性需求。

监管和政治风险也是一个因素。国防支出是政府预算的一部分,受政治谈判影响。政策优先事项转变、采购延迟或出口限制可能造成不确定性。

技术风险也存在。航空航天项目超预算和延误很常见,从而影响盈利能力。无论是新武器还是新飞机的开发挫折,都可能是失败的结果。

最终,道德考虑可能影响投资决策。一些基金因担心武器扩散而排除国防承包商,而另一些则将其视为安全必要条件。理解这些观点使投资与个人或机构的道德观保持一致。

投资组合定位

航空航天和国防是一种可以作为稳定器的投资组合配置。国防承包商提供可靠的现金流和股息,可以在下行周期中充当压舱石。航空航天公司确保与全球旅行和商业相关的增长前景。两者提供了韧性和上行空间的来源。

多元化很重要。平衡纯国防投资和商业航空航天的敞口可以隔离波动性。供应商创造广度,而谨慎使用太空或无人系统敞口抓住创新。对于长期投资者来说,该业务与安全、全球化和技术创新的大趋势相匹配。公司的两个要素,稳定的国防业务和周期性航空航天市场,产生平衡的机会。

结论

投资航空航天和国防不仅仅是关于导弹和飞机。它是关于投资能够提供国家安全和全球连接的行业。政府计划支持的地区稳定性和结构性旅行需求使其成为市场上最安全的行业之一。可持续飞行、高超音速技术和无人机的创新继续使其保持现代和前瞻性。

周期性、政治和道德风险是真实的,但被结构性驱动因素所压倒。对于寻求以技术发展为包装的稳定回报的投资者来说,航空航天和国防提供了非常有吸引力的组合。这是一个必要性和战略交汇、创新和韧性汇聚、投资组合可以找到稳定性和潜力的业务。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.67

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61