英国经济将奔溃?资产将面临股汇债三杀?

1. 引言

经济放缓、通胀高企、政府债务规模上升、国债收益率飙涨,再加上秋季财政预算案中可能出台的财政紧缩政策,这些因素共同勾勒出一个看似前景堪忧的英国。不少投资者与分析师断言,英国经济即将崩溃,其资产将遭遇股汇债 “三杀”。但在我们看来,这不过是负面新闻出现后,一小部分人的见风就是雨、一大群人的人云亦云。他们的判断显然过于危言耸听。本文将厘清 “年迈慢行” 与 “病入膏肓” 的区别 —— 即英国是疲软而非崩溃。首先,我们先来审视 “三杀” 中的第一杀:英镑暴跌?

2. 第一杀:英镑暴跌?

今年 7 月中旬起,英镑兑美元呈现区间波动态势(图 2)。主要原因在于,英国政治的不确定性,抵消了美联储重启降息周期的预期升温。展望未来,英镑走势将受三股力量驱动:

第一,英国政府此前在工党内部政客反对下,就《福利改革法案》中的支出削减计划作出让步。而该计划难以落地将加剧财政赤字,英国财政大臣蕾切尔・里夫斯估计财政缺口规模或已达到 200 亿至 400 亿英镑。目前政府尚未明确填补缺口的具体方案,这给投资者带来不确定性,对英镑形成利空。

第二,英国政治不确定性持续发酵,叠加全球经济放缓,预计英国经济增速将继续放缓。经济疲软进一步对英镑构成压力。

第三,受高通胀影响,英国央行预计将放缓降息节奏;反观美联储,已于 9 月 17 日正式重启降息周期,且预计今年内还将有 2 次降息,每次幅度 25 个基点。由于英国央行降息步伐慢于美联储,美英政策利差将收窄甚至逆转,这为英镑兑美元提供支撑。

综上,我们认为前两股力量将与第三股力量相互抵消,使得英镑兑美元继续维持区间波动,英镑暴跌的可能性极低。看完第一杀,我们再来分析第二杀:英股股灾?

图2:英镑兑美元

来源:TradingKey

3. 第二杀:英股股灾?

近期英国富时 100 指数创下历史新高,英股后市走势将受正反两股力量的博弈影响。从负面力量来看,经济放缓叠加通胀高企,使英国经济显露出滞胀迹象。尽管当前滞胀程度较为轻微,但仍对股市构成利空。正面力量方面,高通胀虽放缓了英国央行的降息节奏,但宽松货币政策的大趋势未改,流动性增加将为股市提供支撑力。

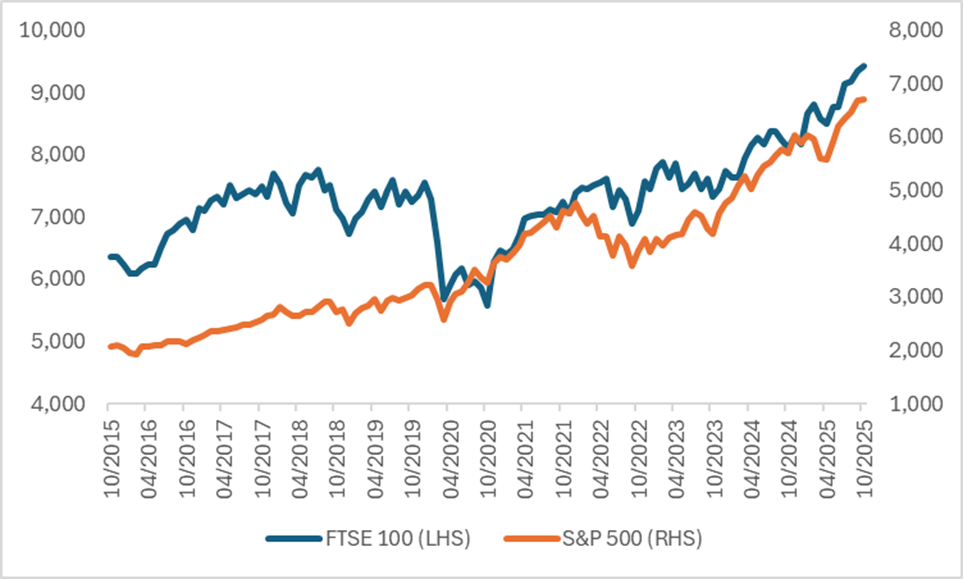

此外,英国上市企业超 70% 的营收来自海外,这让英国股市与海外股市(尤其是美股)走势具备较高相关性(图 3)。在预防性降息作用下,美股预计将继续上涨,其外溢效应有望对英股形成利好。综合来看,短中期内英股发生股灾的可能性几乎不存在。我们的基准预测为英股仍将上涨,但受负面因素制约,其涨幅或将不及美股。

需注意的是,尽管我们预测富时 100 指数会持续走高,但部分板块及个股或许会跑输大盘,甚至在短期内出现下跌。在 11 月 26 日发布的秋季预算案中,财政大臣有可能通过提高税收来填补财政缺口。预计银行、博彩及房地产等板块或将成为税收调整的重点影响领域。所以,在进行英股投资时,应避开这些板块的股票,例如银行业的劳埃德银行、汇丰银行、国民西敏寺银行、巴克莱银行;博彩业的弗拉特尔娱乐公司、恩泰因集团、兰克集团;以及房地产业的 Land Securities、邦瑞房地产、伯克利集团。分析完第二杀后,我们接着来看第三杀:英债崩盘?

图3:富时 100 vs. 标普500

来源:路孚特,TradingKey

4. 第三杀:英债崩盘?

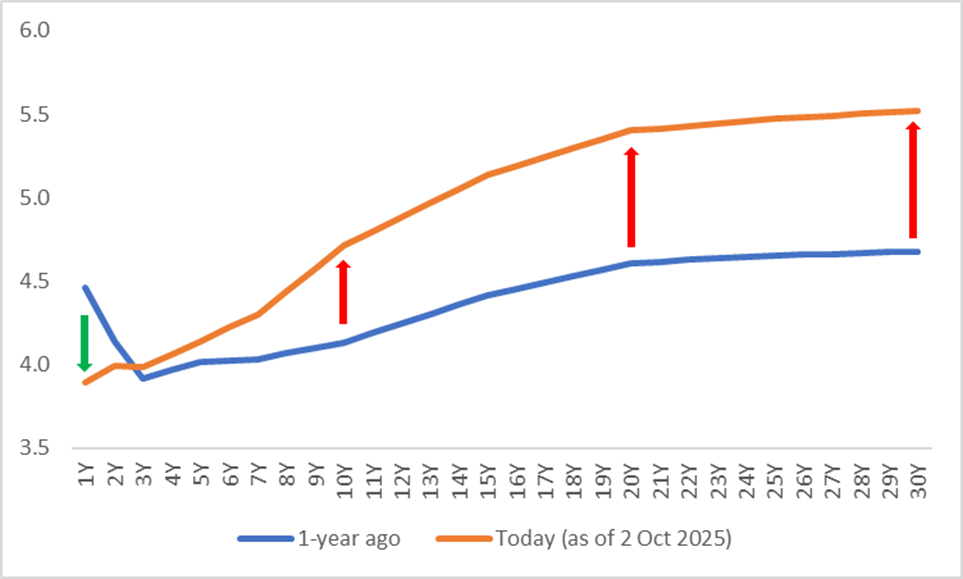

因养老金基金对长期国债的结构性需求下降,近期英国 30 年期国债收益率大幅飙升,进而导致国债收益率曲线急速陡峭化。不过,从未来走势看,长期国债收益率继续大幅上涨的概率非常低,主要有两方面原因:一是英国央行已将量化紧缩规模从 1000 亿英镑下调至 700 亿英镑;二是英国债务管理局推行 “缩短债券发行久期” 策略,已将长期国债发行占比从去年的近 20% 降至约 10%。这两项举措均会减少长期国债的市场供给,推高价格,从而压低其收益率。

在短期国债方面,尽管英国央行因通胀居高不下而放缓降息步伐,但其降息周期尚未终结。受此影响,短期国债收益率预计将缓慢小幅下行。综合来看,过去一年间收益率呈现的 “短降长升” 态势或将被打破(图 4);展望未来,整条收益率曲线预计将小幅下移。换而言之,因该曲线大幅上移而引发英债崩盘的可能性极低。

综上,关于股汇债三杀风险极低的判断,离不开对整体经济的研究。接下来,我们将具体分析英国的宏观经济情况。

图4:英国国债收益率曲线(%)

来源:路孚特,TradingKey

5. 宏观经济

5.1 悲观者的聚焦:英国债务

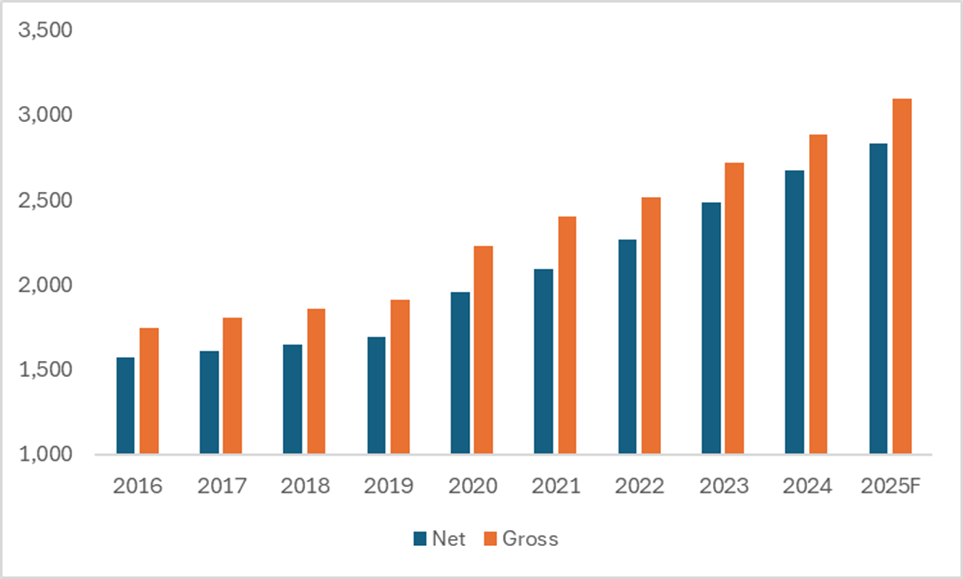

不少看空英国经济的投资者与分析师,讨论中总绕不开一个话题 —— 近期英国国债收益率的飙涨。从表面看,此次收益率飙升源于需求的大幅下滑。但 “冰冻三尺非一日之寒”,真正根源在于英国近年来持续高企的债务水平,而这背后是英国政府开支难以削减的困境。例如,医疗与养老金支出不仅占比高,且属于刚性支出;个人独立补助(PIP)因残障定义不断放宽及人口老龄化,支出逐年大幅增加;冬季燃料补助同样难以缩减。

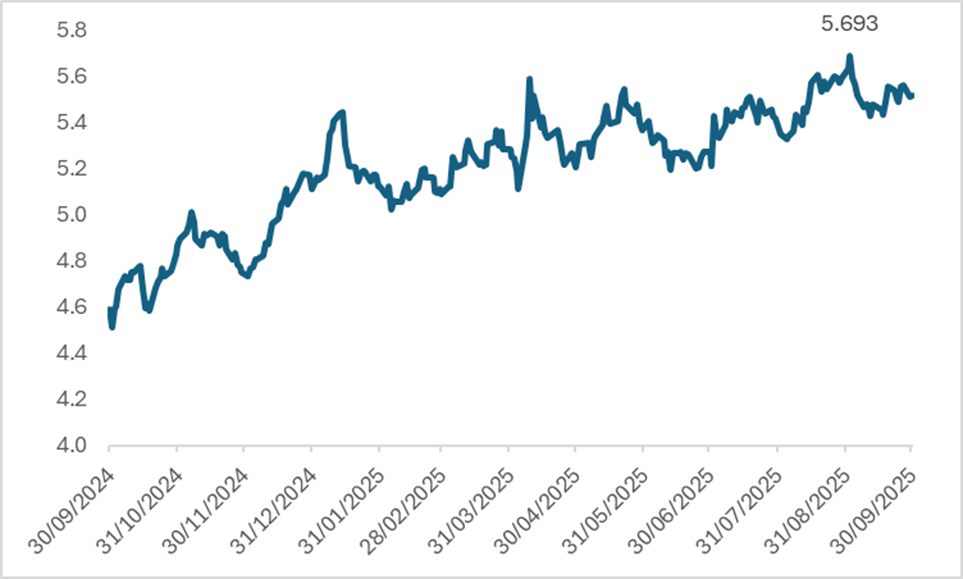

这一系列因素,使得英国政府净财务与总财务规模,从 2016 年的 1.57 万亿英镑、1.75 万亿英镑,攀升至如今的约 2.8 万亿英镑、3 万亿英镑。10 年间,两者涨幅均超 75%(图 5.1.1)。政府债务高企引发市场对其偿债能力的担忧,在 9 月 2 日直接推动 30 年期国债收益率升至 5.69%,创下 1998 年以来的新高(图 5.1.2)。我们承认,政府债台高筑对英国经济影响深远,但也需看到,英国经济并非一无是处。

图5.1.1:英国政府债务(十亿英镑)

来源:路孚特,TradingKey

图5.1.2:英国30年期国债(%)

来源:路孚特,TradingKey

5.2 经济增长

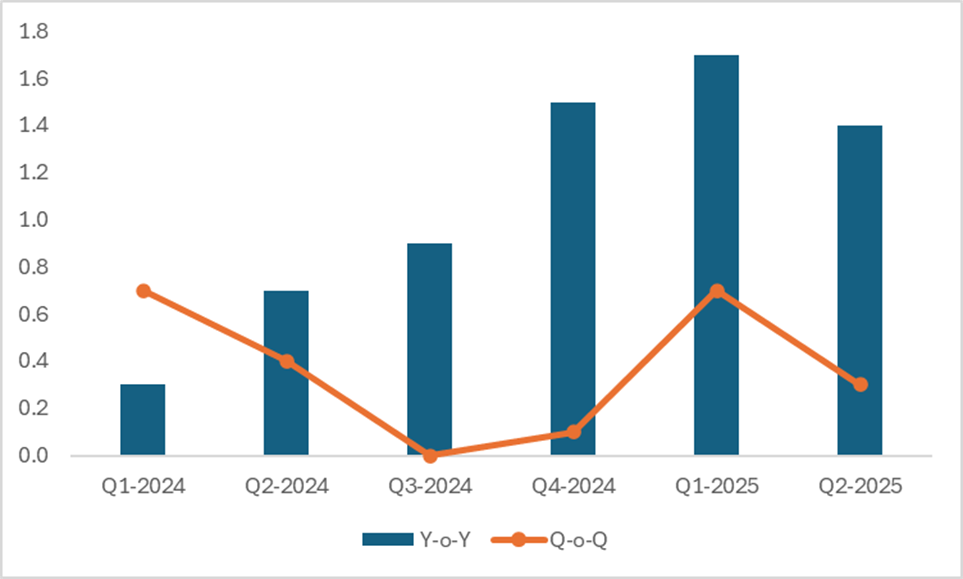

今年上半年,英国经济呈现较强劲增长态势。其中,一季度实际 GDP 环比增长 0.7%,二季度环比增长 0.3%;受此带动,两季度同比增速分别达到 1.7% 和 1.4%(图 5.2)。尽管面临政府债务担忧、劳动力市场疲软,以及秋季财政预算案可能包含的财政紧缩政策等因素影响,但高频数据并未出现断崖式下跌。

以需求端为例,英国零售销售在 5 月出现负增长后,6 至 8 月明显回暖,这三个月的同比增速均值为 0.8%。供给端方面,尽管制造业 PMI 数据依旧不景气,但在英国经济中占比更高的服务业 PMI 处于扩张区间,录得 51.9。综上,我们预计英国经济增速将持续放缓,不过所谓 “全面崩盘” 的说法,实属子虚乌有。

图5.2:英国实际GDP(%)

来源:路孚特,TradingKey

5.3 通胀

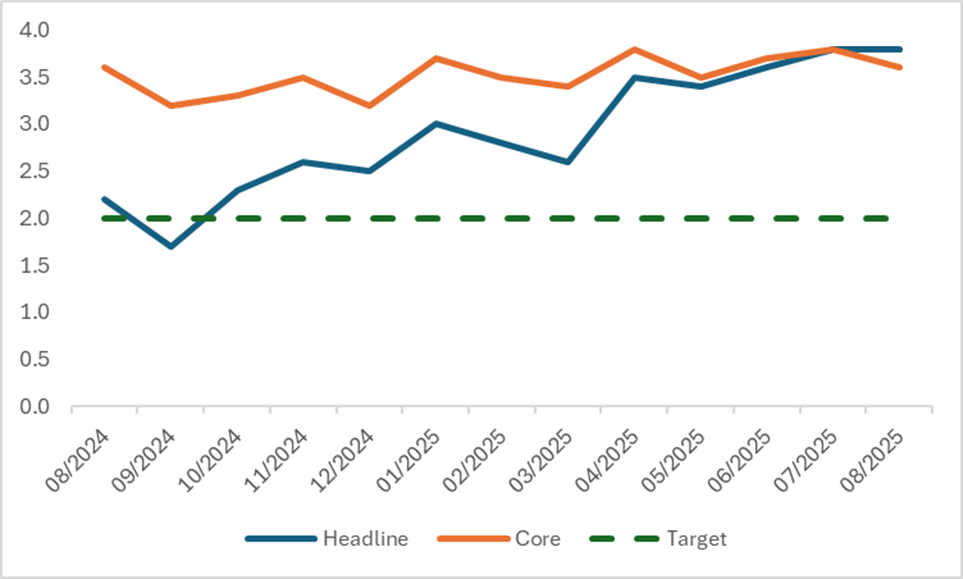

自去年 9 月英国整体 CPI 降至 1.7% 的最低点后,该数据便逐月回升。截至今年 8 月,整体 CPI 已升至 3.8% 的高位。与此同时,过去一年间,英国核心 CPI 也始终维持在 3% 以上。这意味着,无论是整体通胀还是核心通胀,均远高于英国央行设定的 2% 目标(图 5.3)。

不过,展望未来,我们预计英国通胀将逐步回落,具体原因有两点:其一,今年推升整体通胀率的因素多为短期性的,例如水费与电费上涨、雇主将部分已上调税费转嫁至消费者等;而随着能源价格趋于稳定,未来几个季度的通胀压力将得到缓和。其二,英国经济增速放缓的态势,将从需求端对通胀的持续攀升形成抑制。综上,鉴于英国经济虽放缓但不会陷入衰退,且当前高通胀预计将逐步下降,我们判断,英国经济虽呈现出滞胀迹象,但程度不会十分严重。

图5.3:英国CPI(%,同比)

来源:路孚特,TradingKey

5.4 货币政策

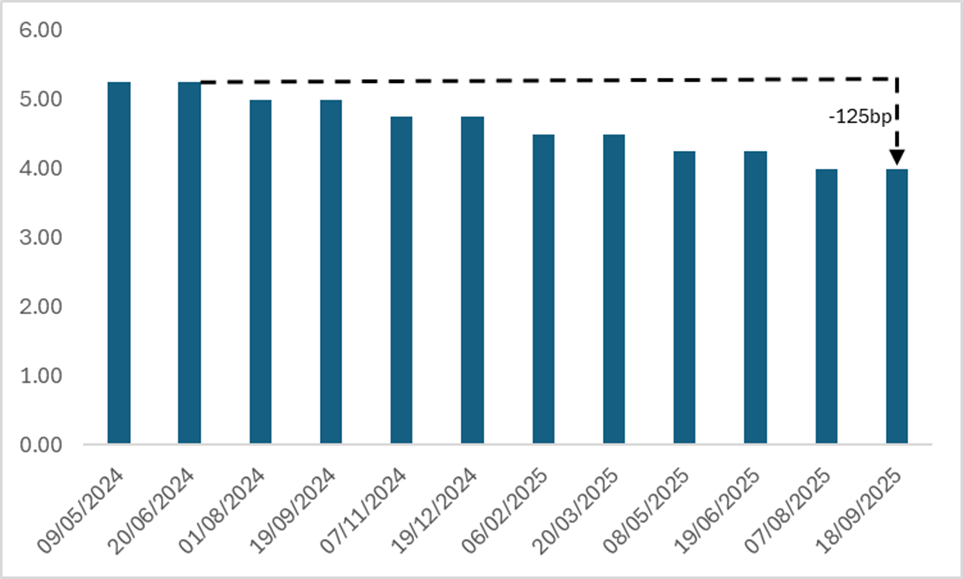

为应对经济增速下滑,英国央行于去年 8 月正式启动降息周期。截至目前,该央行已将基准利率从 5.25% 下调至 4%,累计降幅达 125 个基点(图 5.4)。展望未来,鉴于短期内英国整体及核心通胀仍远高于目标水平,预计未来数月英国央行将暂停宽松周期。但从中期视角看,随着通胀回落与经济增速持续放缓,该央行宽松货币政策的大方向预计仍将维持不变。预计到 2026 年年底或 2027 年年初,英国央行基准利率将降至 3%。

图5.4:英国央行政策利率(%)

来源:路孚特,TradingKey

6. 总结

综上所述,我们承认英国经济确实存在长期结构性问题。但仅依据部分负面新闻与短期市场动态,便断言英国经济崩溃、资产崩盘,我们认为这一观点过于危言耸听。基于上述分析,我们的基准判断为:英国经济面临轻度滞胀,英镑兑美元将继续呈现区间波动,英股仍会小幅上涨,英债收益率曲线则将小幅向下平移。至于悲观者所预言的经济崩溃及股汇债 “三杀”,我们相信其出现概率极低。打个比方,我们认为英国经济与资产恰似年迈老人缓步前行,而非病入膏肓、卧床不起。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61