如何用一只基金投资热门科技成长赛道龙头股?

全球降息周期和中国产业趋势的交相辉映下,成长方向仍然为市场相对一致的判断。

一方面,海外逐步开启降息周期,主流市场流动性均保持充裕,风险偏好处于较高水平。若开启连续的降息周期,对提振对于经济增长的中长期预期也有所帮助。

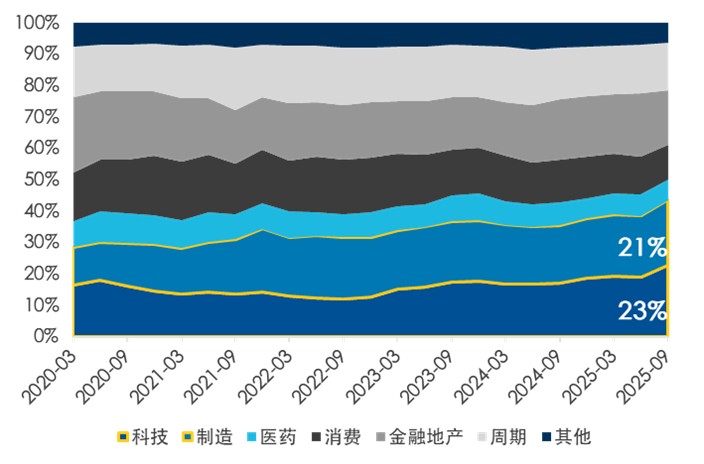

另一方面,中国在半导体、机器人、军工、创新药等多个领域有实质性突破,科技+制造的市场关注度持续提升,市值占比亦持续增长。

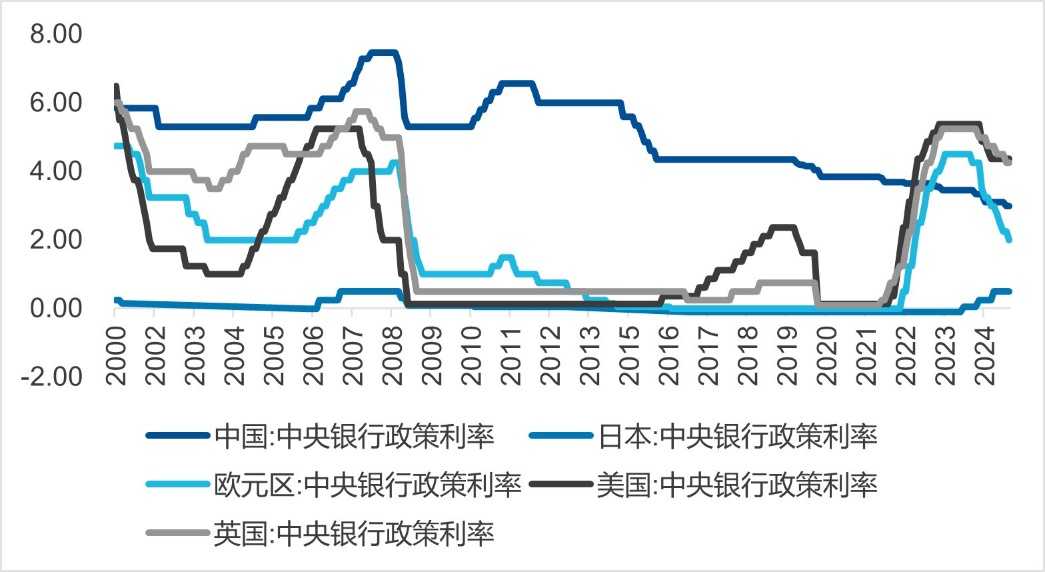

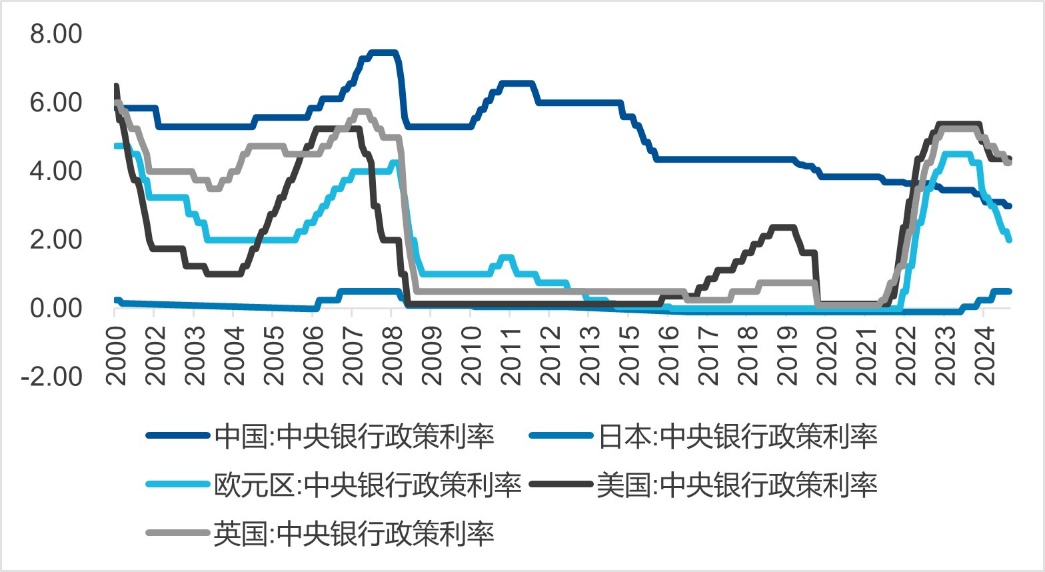

图:2024年后全球进入降息周期

数据来源:Wind

图: 科技、高端制造等领域的市值占比或仍在系统性提升过程中

数据来源:Wind,截至2025年9月24日

对于投资选择而言,当前较难的问题在于市场轮动较快的背景下,如何选到合适的成长板块或是成长基金:

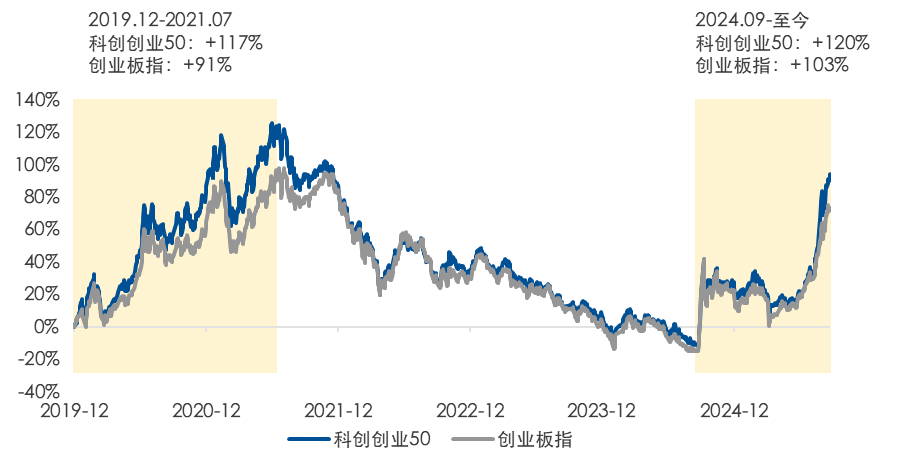

从板块角度来说,自创业板和科创板成立以来,其囊括了中国新发的大多数新兴成长公司,是备受投资者关注投资板块。

进一步落实到指数角度,两个囊括了各成长行业龙头公司的重点指数——科创创业50指数以及创业板指备受关注,这两个指数从去年9月以来均已上涨超100%。

图: 创业板指和科创创业50在成长行情中具备较强弹性

数据来源:Wind,截至2025年9月24日

(1)科创创业50指数:囊括两大板块成长龙头的尖兵

科创创业50指数包含了科创板和创业板市值最大的50只公司。

在一轮中期成长行情中,通常多个景气赛道都会有机会(例如19-21年,新能源/半导体/医药等)。科创创业50基本覆盖主要的成长行业,在成长行情中具有更好的风险收益比,适用于看好成长风格或新兴产业,但短期主线相对难判断的区间。

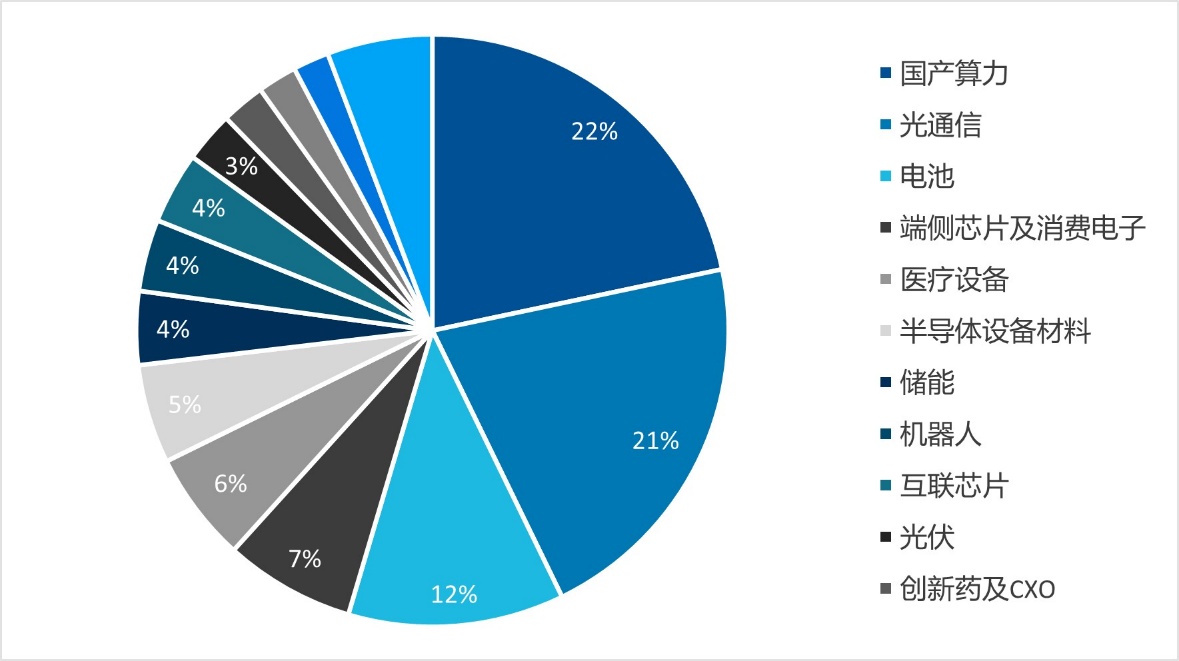

科创创业50指数基本覆盖了当前市场一致看好的主要投资主题,包括国产算力(22%)、光通信(21%)、端侧芯片及消费电子(7%)、半导体设备材料(5%)、储能(4%)等。

图: 科创创业50指数细分领域分布

数据来源:Wind,截至2025年9月24日

表:科创创业50指数前十大成份股

数据来源:Wind,截至2025年9月24日

(2)创业板指:AI硬件+新能源双轮驱动

创业板Beta1:AI硬件产业链。通信、电子分别为创业板指第二、第三大权重行业,合计权重约32%。近期多笔AI产业链大额投资和AI合作凸显AI的下半场进入到基础设施的全面扩张,继续关注AI基建带来的高增长预期。

创业板Beta2:新能源产业链。电力设备与新能源为创业板指第一大权重行业,权重约27%。相关龙头公司受益于新技术与需求驱动双重因素:其中固态电池产业链技术持续突破,进入中试关键期;储能电池需求则持续超预期,价格底部企稳开始回升。

创业板指AI硬件产业链+新能源产业链权重合计约60%。与其他板块对比,创业板当前估值仍具备相对性价比,有望成为增量资金关注的重点板块,后续AI与新能源需求强度为创业板强度的关键要素。

对投资者而言,想用一只基金投资热门科技成长赛道,相关产品:创业板ETF(159915,场外联接基金A类:110026;C类:004744;Y类:022907)分享AI硬件+新能源的产业升级红利,科创创业ETF(159781)囊括科创板和创业板两大板块成长龙头的尖兵。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61