台积电还能涨多少?

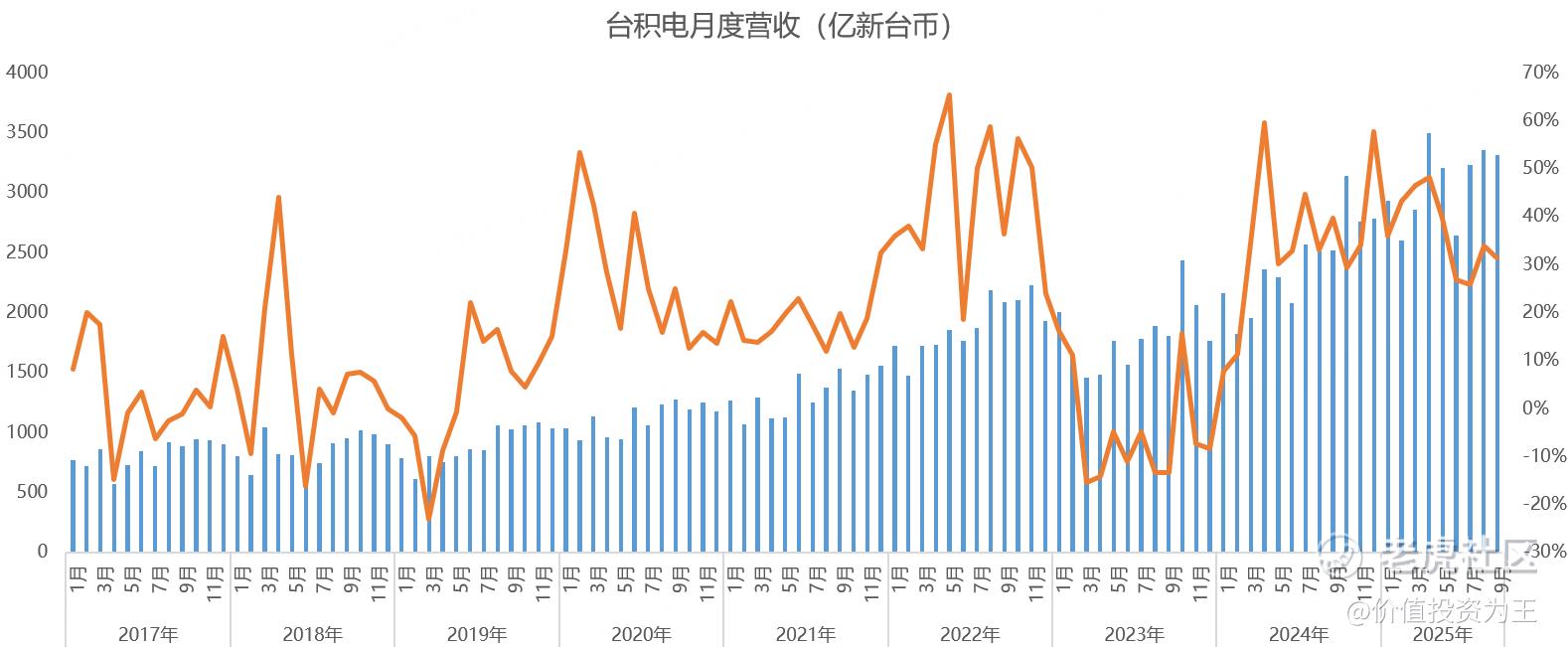

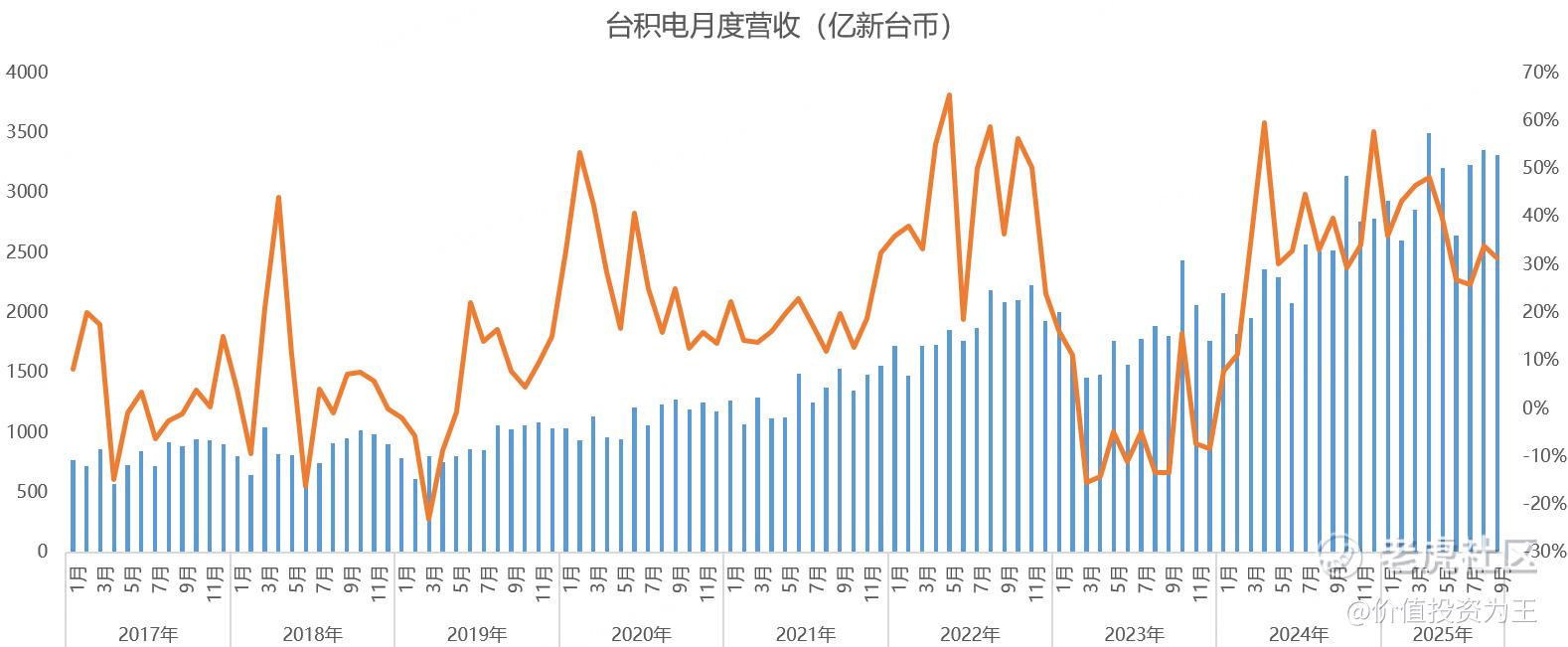

今日中午,台积电公布9月销售额,营收3309.8亿新台币,同比增长31.4%:

2025年三季度,台积电总收入9899亿新台币(325亿美元),同比增长30.3%,高于分析师预期的9628亿。

在二季报时,管理层给出的三季度营收指引为318-330亿美元,目前来看,台积电三季度营收超过指引中值。

虽然营收超预期,但台积电盘前股价仅轻微高开便下跌: $台积电(TSM)$

在这次月度销售额公布前,台积电股价创历史新高,突破307美元,市值超1.5万亿美元!

投资者对台积电抱有极度乐观预期,因此,三季度营收仅略超指引中值,怕是难以令人兴奋。

从估值上看,台积电市净率为8.15倍,正在逼近2021年大牛市时9.4倍的最高值:

与上一轮半导体大牛市相比,本轮推动因素是AI,而非消费电子复苏。相比手机和PC,AI带来的想象力足够诱人,加上全球资金蜂拥AI概念股,一场类似互联网泡沫时的景象正在复现!

除此之外,台积电与2021年相比,在芯片生产工艺方面更加领先,当年,台积电最先进的生产工艺是5纳米,如今是3纳米,今年晚些时候,2纳米工艺将量产,台积电在芯片制造上的领先程度更加无可匹敌。

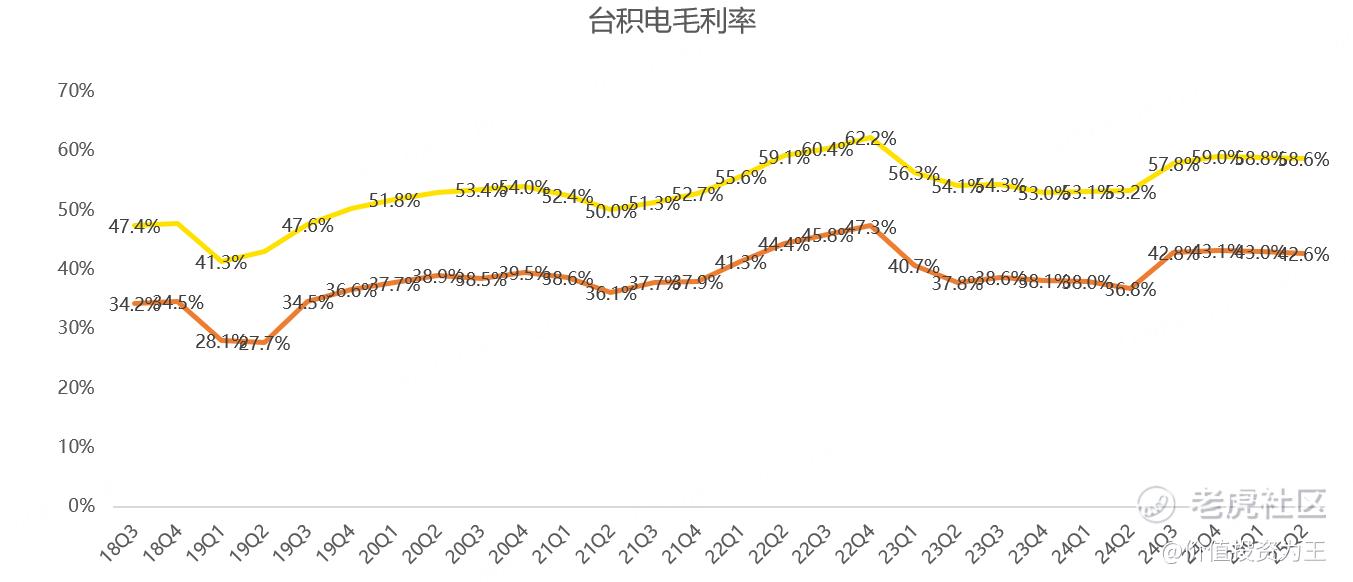

从盈利能力来看,台积电的毛利率和净利率皆超2021年,理应获得更高的估值:

由此,大胆猜测,台积电本轮牛市高点或有望突破10倍市净率!

据此测算,台积电尚有23%左右的上升空间。

把时间拉长,分析师预期到2026年一季度末,台积电市净率估值会降至6.8倍,届时,如果台积电业绩依旧保持客观的增长,上涨空间或更大。

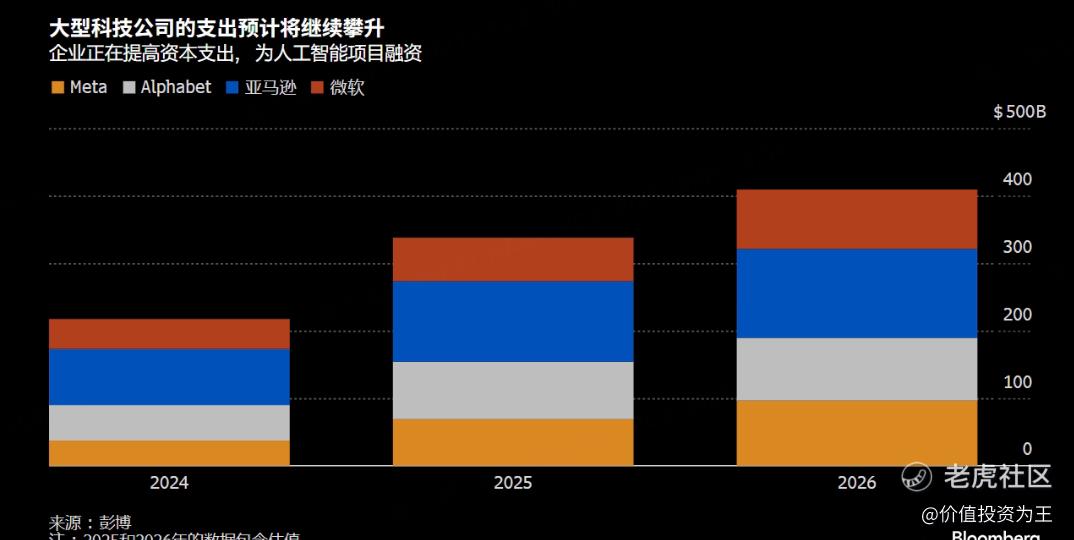

从目前来看,各大科技巨头的资本开支仍在增长,明年的增幅在20%左右:

因此,AI概念股的基本面在可预期的未来,尚不存在恶化的风险,只是高基数下,增速有可能下降。

根据台积电二季报时的指引,全年营收增速约30%,据此推算,分析师预计四季度营收增速将从三季度的30%降至9.6%。

即使管理层上调指引,四季度的增长速度恐怕也只有低两位数,明显弱于此前30%以上的增速。

因此,如果台积电业绩增速放缓,纵使AI基本面无忧,高估值可能也存在风险。

10月16日下午(下周四),台积电将公布三季报,届时将提供四季度指引及展望AI前景,或是股价变盘时刻。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61