别吵了,这个指数老少咸宜!

最近,老少之争的梗传得沸沸扬扬。市场走到这个阶段,有些人开始畏高,有些人仍旧乐观,出现分歧是很正常的事情。其实,不论是挣成长的钱,还是挣价值的钱,本质上没什么高下之分,往前走或是留一手都各有道理。对很多处于踌躇观望状态的投资者,老啊小啊的看个乐呵就行,投资上不如实实在在找些“持中”的选择。

应该说,中证500指数挺符合这个要求。

中证500的三个“中”

规模中等——从市值规模看,中证500是中盘股的典型代表。指数包含A股市场剔除沪深300成份股及总市值前300名的股票后,市值排名靠前的500只股票。据统计,中证500的样本市值范围主要集中在100-400亿元,当然也不排除一些千亿公司,但总体反映A股中盘股的市场表现。截至2025/8/29,中证500的平均市值在330亿元上下,相较之下沪深300约2165亿,更代表大盘股;中证1000大约150亿元,更代表小盘股。(数据来源:Wind,截至2025/8/29)

行业中性——从行业分布看,中证500相对均衡,适度集中。前十大行业中既包含电子(16.63%)、医药生物(9.73%)、电力设备(7.85%)、计算机(6.85%)等新经济行业,也囊括非银金融(7.36%)、有色金属(5.79%)、机械设备(5.76%)、基础化工(4.89%)等传统行业。一方面行业分布相对均衡,有助于平滑波动;另一方面又颇具时代感,切中科技创新和产业升级的核心阵地,有望更好地捕捉创新驱动发展战略下新兴经济发展的红利。(数据来源:Wind,截至2025/8/29,行业采用申万一级行业分类)

企业中坚——从成分股看,中证500细分行业龙头含量高。指数纳入企业大多是二级行业龙头,行业地位相对稳固,且专精特新企业含量近30%,都是有望成长为未来“新蓝筹”的小巨人。这些公司还多散布在芯片、创新药、电池、PCB、AI、光模块等众多热门赛道,盈利稳定和增长弹性都比较可期,兼具价值、创新和成长的属性。(数据来源:Wind,截至2025/8/29,行业采用申万一级行业分类)

中证500的四点“好”

正因这些选样和编制特点,中证500的历史表现也相当亮眼。

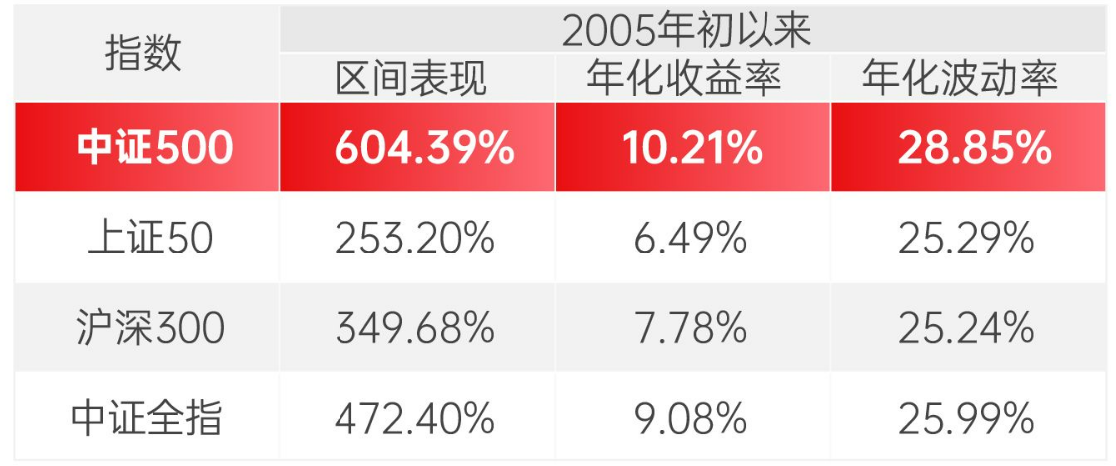

好业绩,历史收益亮眼。2005年以来,中证500上涨604.39%,年化收益率10.21%,从收益表现上看优于其它大盘宽基指数,但需要注意其波动性也会比大盘宽基指数略高。

图1、中证500历史表现亮眼

数据来源:Wind。数据区间2005/1/1-2025/8/29。年化收益率=[(1+区间收益率)^(250/交易日天数)-1]*100%,指数历史年化收益率不是当年实际收益率。指数过往表现不代表其未来表现,也不代表相关基金未来表现。

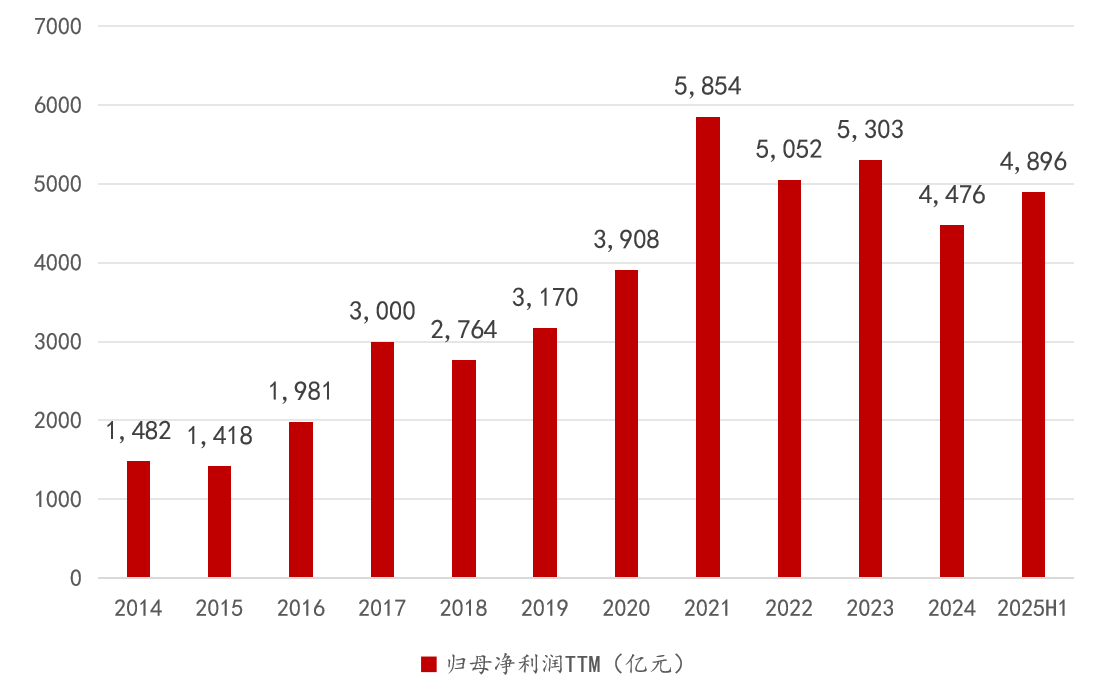

好质地,基本面持续改善。中证500的归母净利润TTM从2014年的1482亿元增长到2024年的4476亿元,增长近2倍。特别是进入2025年,仅2025上半年指数归母净利润就达到4896亿元,企业基本面较前一年大幅改善,盈利增速也得到快速提升。

图2、中证500净利润持续增长

数据来源:Wind,统计区间2014/12/31-2025/6/30。

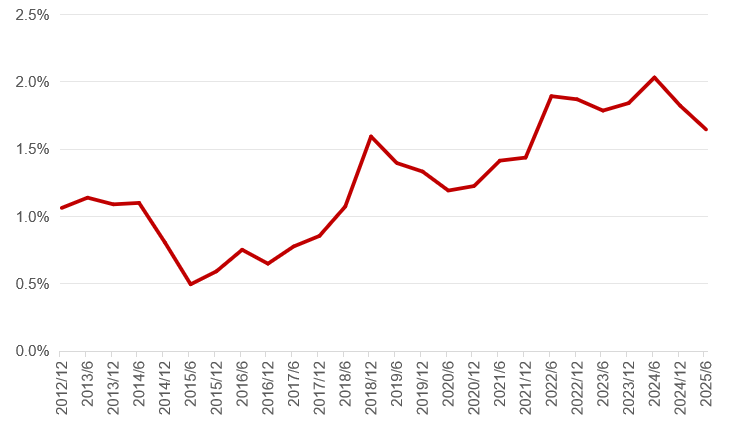

好回报,股息率稳步提升。近年来,中证500的股息率也逐步提高,截至2025上半年股息率为1.65%,处于历史较高水平。在大力提升股东回报的时代背景下,未来仍值得期待。

图3、中证500股息率处于历史较高水平

数据来源:Wind,统计区间2014/12/31-2025/6/30。

好生态,衍生品体系完善。中证500已完善“股指期货+ETF期权”体系,能够以ETF+衍生品相互配合开发投资策略。由于“配套”完善,近年来大量资金流入中证500ETF。

除此之外,在A股市场上涨之后,中证500指数估值水平仍处于适中水平,动态市盈率(PE-TTM)为33.33,位于指数上市以来62.88%分位点。(数据来源:Wind,统计区间为2007/1/19-2025/8/29。指数过往表现不代表其未来表现,也不代表相关基金未来表现。)

配置中证500ETF正当时

开头我们就表明,从投资策略看适度均衡配置已经成为近期市场震荡调整中的关键手。而从宏观环境来看,国内外多重利好因素集中显现,也为配置中证500ETF创造了良好机会。

一是美联储降息周期延续。8月美联储进行了2024年12月来的首次降息,幅度为25个基点,由此带来的全球流动性宽松有助于为中国股市提供增量资金;历史上,在利率下行、流动性宽松的宏观环境中,相较于沪深300代表的大盘蓝筹,中证500指数代表的中小盘表现往往更占优。

二是国内政策定调积极。2024年以来政策推出速度快、力度大,从货币、财政、房地产和资本市场多个维度全面覆盖,对于扭转市场预期具有重要作用;2025年以来,中央层面多次对反内卷做出指示,反内卷政策有望推动上市公司中长期盈利修复。

三是中国资产性价比凸显。全球范围来看,中国资产(A股和港股)的估值性价比明显高于海外资产,随着政策落实,经济基本面改善带动企业盈利好转,A股的估值修复可期。据彭博汇编数据,截至9月19日当周,在投资新兴市场的美国上市交易所交易产品中,追踪中国香港和中国内地股票和债券的产品资金流入规模最大。

(注:资料来源于Wind,截至2025/8/29;浙商证券《中国A股历史上第一次“系统性‘慢’牛”》2025/8/10、华西证券《估值周报》2025/9/5;证券时报《2100次调研!外资机构最新动向!》2025/9/30)

中证500指数ETF(认购代码:563753;交易代码:563750)将从10月13日至10月17日发售。该基金是汇添富在宽基领域的又一重要产品,拟任基金经理孙浩目前还管理汇添富上证综合ETF、汇添富中证A500ETF、汇添富中证1000ETF及联接基金、汇添富中证2000ETF等宽基ETF,在指数设计、指数研究和量化资产配置领域具有丰富经验。敬请关注!

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读《基金合同》《招募说明书》《基金产品资料概要》等法律文件,了解基金的具体情况。基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。本基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本基金由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。中证500指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任(无论是否存在过失)。中证对于跟踪标的指数的产品不作任何担保、背书、销售或推广,中证不承担与此相关的任何责任。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。中证500指数基日为2004/12/31发布以来,2005-2024年及2025年上半年涨跌幅分别为-13.99%、100.68%、186.63%、-60.80%、131.27%、10.07%、-33.83%、0.28%、16.89%、39.01%、43.12%、-17.78%、-0.20%、-33.32%、26.38%、20.87%、15.58%、-20.31%、-7.42%、5.46%、3.31%,数据来源于Wind,截至2025/6/30。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61