电池指数跌超5%?别慌!“一芯难求”下藏着上车机会

今天打开行情软件的朋友怕是心里一紧:电池、光伏板块集体走低,中证电池指数一度跌超5.5%,截至11点,成交额砸到860亿元,已超过昨日同期的一半。但老股民都懂,这种“绿盘暴击”往往藏着机会——毕竟资金的动作从不说谎,10月9日节后首日就有1471亿元的成交资金逆势抄底,而且相对于9月初前连千亿元都不到的成交额已有较大幅度的提升。

图1:中证电池指数冲高后突遇调整

来源:Wind,截至:2025.10.10 11:00

这波回调,本质是短期情绪宣泄。根据Wind数据显示,自今年8月以来,截至10月9日,中证电池指数已经上涨68%,都没有一次较大的调整。聚焦储能的电池ETF(561910)近半年涨幅103.83%,也少见大幅度调整。短期的波动是正常的,长期逻辑反而越来越清晰:储能电芯正“一芯难求”,整个产业链的春天才刚刚开始。

供需缺口有多夸张?央视财经报道,国内外需求叠加下,新型储能市场“一芯难求”,多家头部电池厂均表示生产线处于满产的状态。锂电行业今年迎来了久违的“金九银十”。最新数据显示,2025年10月锂电整体排产环比增长3%-9%,同比大幅增长21%-50%。这种增长势头贯穿整个年度,从碳酸锂、电池到关键材料全链条预排产累计同比预计增长27%-58%。

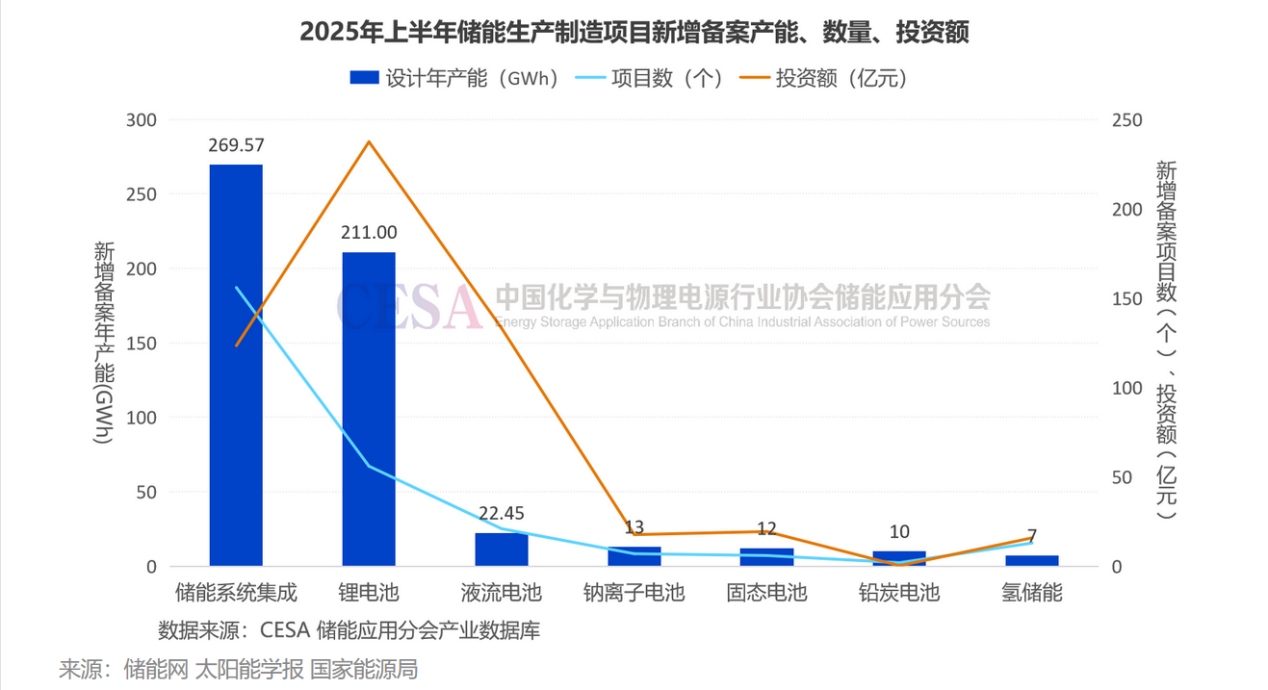

而且需求爆发根本挡不住。据CESA储能应用分会产业数据库不完全统计,2025年上半年,国内共新增备案了624个储能生产制造项目,包括锂电池、液流电池、钠离子电池、固态电池、铅炭电池、PACK、储能系统集成、光储充设备制造等多种产线。其中164个公布了计划投资金额,总计675.9亿元。也表明储能市场需求的不断扩大,供给增加比不上需求增加。

图2:2025年上半年储能生产制造项目新增备案产能、数量、投资额

来源:Wind、储能网,截至:2025.10.9

供需紧平衡直接推涨了价格,这才是行业反转的核心信号。起点锂电调研显示,国内TOP10储能电芯企业上半年产能利用率基本稳定在80%以上,二季度以来,多家头部厂商月度开工率超过90%,接近满产。100Ah电芯从年初0.33元/Wh涨到0.45元/Wh,涨幅超20%;314Ah电芯也从低点回升,头部厂商报价逼近0.32元/Wh。更关键的是,涨价已经传到材料端,六氟磷酸锂涨超15%,正极厂都开始谈涨价,连付款都从票据改成现金结算,足见行业有多火。分析师说得直白:“这是需求超预期下的全面紧张”,涨价至少持续到2026年一季度。

海外市场更是加了一把力。欧洲、中东的能源转型催生出大量订单,中国储能企业18个月海外订单超180GWh,同比翻了两倍。美国“安全港”政策更是送了个大礼包,2025年开工的项目用中国电池能拿70%税收抵免,现在中国对美电池月出口稳在10亿美元,这块增量才刚开始释放。

回到电池ETF(561910)本身,它跟踪的中证电池指数简直是为这波行情量身定做:固态电池概念股占4成,储能相关标的近六成,宁德时代、阳光电源这些龙头全在里面。更难得的是,现在指数PE才在历史30%分位,比同类指数便宜不少,属于“好赛道+低估值”的黄金组合。场外投资者可以借道联接基金(A类:016019;C类:016020)介入。

最后想说,股市里从来都是“情绪造波动,供需定方向”。今天的下跌,不过是短期资金的避险动作,但储能电芯的缺口不会凭空消失,涨价潮也不会戛然而止。当生产线满产、订单排到明年、价格稳步上涨,此刻的回调,或许正是看清趋势后的布局窗口。

作者:ETF红旗手

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61