从挖矿到算力:TeraWulf的千亿蜕变,谷歌背书下的AI基建新贵

随着人工智能算力竞赛不断升级,TeraWulf正凭借大规模扩张计划入局。在谷歌的大力支持下,该公司正从一家比特币矿企转型为数字基础设施提供商。尽管过去几个月该股已大幅上涨,但有外国分析师仍对其持看涨态度。

作者:Stone Fox Capital

数字基础设施转型之路

比特币矿企在转型为人工智能超大规模算力提供商方面具备天然优势,这得益于它们在高性能计算领域的运营经验,以及对数据中心电力资源的掌控能力。TeraWulf近期公布了第二季度业绩:该公司在马林纳湖矿场开采了485枚比特币(当时单枚比特币价值98,219美元),据此实现营收4760万美元。

目前,TeraWulf正全速推进数字基础设施建设,以满足高性能计算托管需求。该公司的战略已从“低调的比特币挖矿”转向“高性能计算平台”——此前与Fluidstack达成重大合作,为后者的人工智能推理与训练业务提供托管服务。

如今,TeraWulf与Fluidstack的合作进一步升级:双方约定为后者提供360兆瓦的关键IT负载(总装机容量为450兆瓦),合同价值67亿美元,未来潜在规模有望达到160亿美元。谷歌为这份合同提供了“背书”——谷歌承诺向TeraWulf投资32亿美元,以获得该公司14%的股权,同时TeraWulf需为谷歌等企业提供空间,用于运营人工智能云平台的GPU集群。

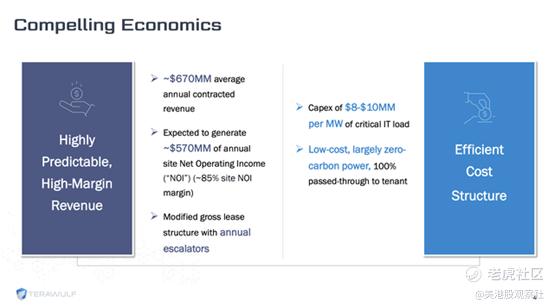

根据合同条款,该项目每年将为TeraWulf带来6.7亿美元营收,其中矿场层面的净运营收入(简称NOI)约为5.7亿美元。与众多其他人工智能基础设施企业类似,TeraWulf通过签订长期合同,确保了业务能立即产生正向现金流。

除了与Fluidstack的合作,TeraWulf此前还与Core42签订了租赁协议,目前已拥有两大核心客户。根据Core42协议条款,TeraWulf需为其提供60兆瓦的关键IT负载,收费标准为每千瓦每月125美元(折合每兆瓦每年150万美元),租金每年递增3%,且对方需提前12个月预付费用。

TeraWulf管理层最初设定的EBITDA利润率目标约为70%,但目前公司正将核心指标转向NOI——计划实现单矿场85%的NOI利润率。当前该公司每年的SG&A约为5000万美元,未来随着矿场数量增加,这一费用规模将进一步上升。

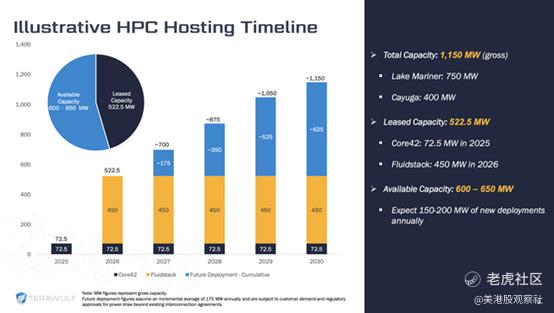

从业务模式来看,TeraWulf已从“依赖加密货币价格、波动性强的挖矿业务”,转向“拥有大规模长期合同的稳定业务”。仅在马林纳湖矿场,该公司就可调用高达750兆瓦的电力资源,几乎是目前与Fluidstack合同约定电力规模的两倍。

此外,TeraWulf旗下的Cayuga矿场通过三期建设,电力规模可扩展至400兆瓦。总体来看,该公司计划到2030年实现1150兆瓦的总电力规模。

潜在上行空间分析

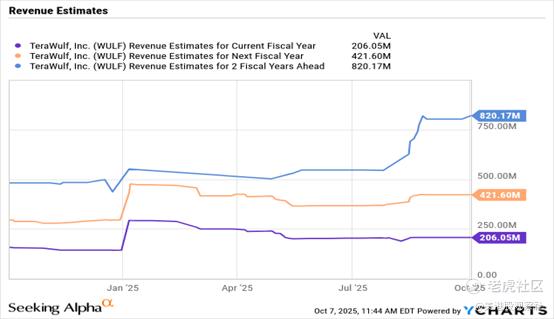

分析师普遍预测,TeraWulf的营收将实现逐年翻倍。具体来看,2025年该公司营收预计达到2.06亿美元,2027年则有望突破8.2亿美元。

按当前合同计算,TeraWulf通过522.5兆瓦的电力资源,每年可实现约7.6亿美元营收。该公司掌握的电力资源足以支撑营收规模翻倍,若仅考虑人工智能基础设施业务(不包含可能保留的比特币挖矿业务),其年营收有望达到15亿美元左右。

值得参考的是,Core Scientific近期收到了CoreWeave价值90亿美元的收购要约。作为一家人工智能基础设施企业,Core Scientific可调用约1.3吉瓦的电力资源,其中约840兆瓦用于数据中心高性能计算的总电力需求,另有500兆瓦用于挖矿业务,其2026年营收目标为8.78亿美元。

投资者可将这一收购案作为参照,初步判断TeraWulf未来一年的股价走势。目前TeraWulf的市值为49亿美元,而Core Scientific的市值仅为53亿美元——这一差距源于市场对“CoreWeave收购案能否完成”的担忧(收购消息公布后,CoreWeave股价波动影响了市场信心)。

TeraWulf正计划新增更多设施,因此其股价上行空间有望向“Core Scientific与CoreWeave达成的收购估值水平”靠拢。短期内,该公司计划通过融资新增30亿美元债务,用于高性能计算数据中心建设——据悉,每兆瓦关键IT负载的建设成本高达1000万美元,即每建设100兆瓦的设施,需投入10亿美元资本支出。

投资风险提示

该投资逻辑面临的最大风险在于:若TeraWulf完成设施建设并新增更多场地后,人工智能算力需求未达预期,即便有谷歌的大额背书,其股价仍可能大幅下跌。尽管谷歌的投资能为公司提供现金流支持,避免其陷入财务危机,但“缺乏客户+业务模式失效”的双重压力仍会对股价造成沉重打击。

总结

早期抓住“TeraWulf向数字基础设施转型”这一趋势的投资者已获得可观回报。从当前估值来看,相较于未来新增设施、扩大营收规模的潜力(尤其是参考Core Scientific的收购估值),该股仍显低估;同时,谷歌已为Fluidstack合作项目的32亿美元营收提供背书,这也降低了投资风险。 $TeraWulf Inc.(WULF)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61