长春高新赴港寻新机:14款临床后期管线+国际化合作铺路,近4亿回购稳信心

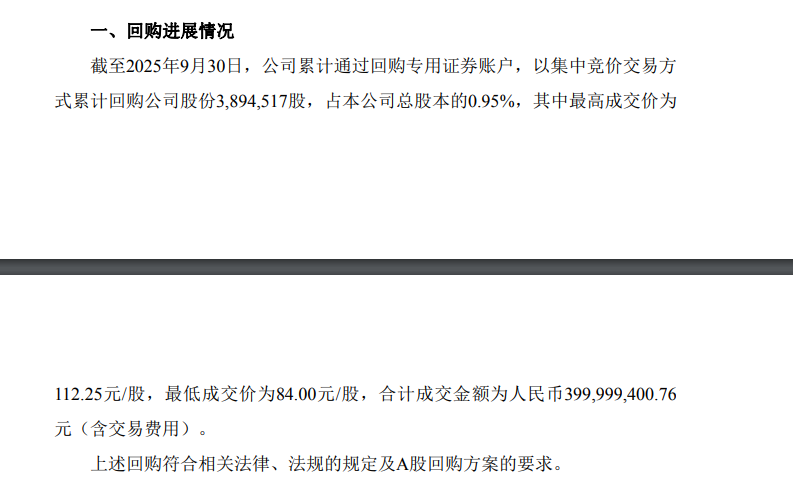

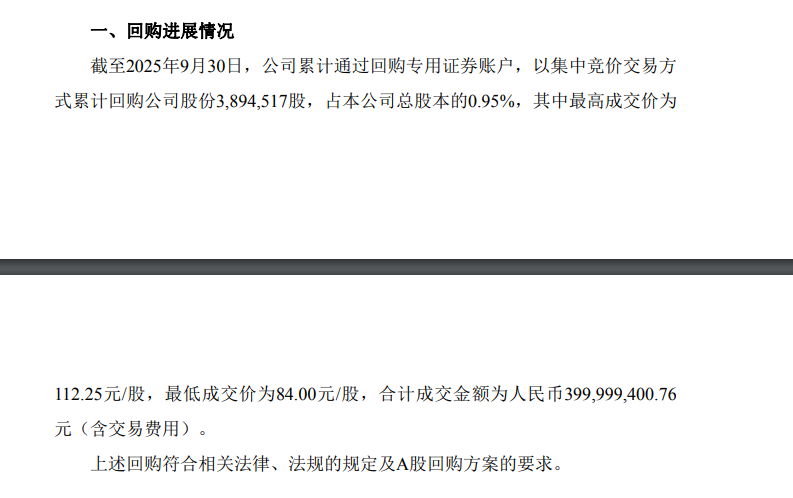

10月9日,长春高新(000661.SZ)发布公告称,截至2025年9月30日,公司已累计回购股份3,894,517股,占公司总股本的0.95%,最高成交价为112.25元/股,最低成交价为84.00元/股,合计成交金额为人民币399,999,400.76元(含交易费用)。

值得注意的是,在回购股份的同时,长春高新于9月29日向港交所提交了H股上市申请,拟募集资金用于创新药临床试验、研发开发、国际合作及销售能力提升。中信建投国际担任其独家保荐人。此举标志着长春高新成为年内又一家推进"A+H"双重上市的生物医药企业,距公司7月启动上市筹备仅三个月,推进速度凸显其全球化战略的紧迫性。

作为中国领先的创新驱动型医药集团,长春高新业务覆盖治疗性生物制剂、化学药品、疫苗及中成药,涵盖中国所有主要药物注册类型。招股书显示,2022年、2023年、2024年和2025年前六个月,长春高新的营业收入分别为126.27亿、145.66亿、134.66亿和66.03亿元,相应的净利润分别为42.15亿、47.76亿、27.08亿和9.32亿元。2023年起,其净利润增速放缓,2024年营收和净利润更是出现了20年来的首次双降。

核心子公司金赛药业的业绩是长春高新面临的主要问题之一。金赛药业2024年营收占总营收79.24%。自1998年上市以来保持高速增长,2021年营收达81.98亿元,净利润37亿元。然而,自生长激素纳入集采后增长停滞,2022年广东联盟等省份集采中,金赛药业粉针剂中选、水针剂弃标。2023年浙江公立医疗机构集采执行后,2024年金赛药业净利润同比下降40.67%,2025年上半年继续下降37.35%。此外,疫苗业务由百克生物承担,2024 年营收和净利润也出现了大幅下滑,2025 年上半年更是亏损 7357 万元。

面对困境,长春高新积极采取措施应对。在研发投入方面,2025 年上半年,其研发投入同比增长 17.32%,达 13.35 亿元,研发投入占当期营业收入的比例提升至 20.21%。在新产品方面,长春高新于往绩记录期间及截至2025年9月23日成功推出13种新药产品,包括2023年1月获批的带状疱疹疫苗(截至2025年9月23日首个及唯一一个国内研发的带状疱疹疫苗);注射用Firsekibart(金蓓欣®)(于2025年6月获批用于急性痛风性关节炎的中国首个1类创新生物药);2024年6月获批的黄体酮注射液(II)(金赛欣®)(中国首个皮下注射的水溶性黄体酮注射液并纳入2024年国家医保药品目录)以及2025年8月获批的液体鼻喷流感疫苗。

目前,长春高新拥有超 45 种商业化药品,以及 40 余个临床管线,其中14个进入三期临床或 NDA 阶段,构建了“海外创新+国内商业化+旗舰产品维稳”的增长框架。

在国际化方面,长春高新也在积极推进。其已与丹麦 ALK-Abelló A/S 公司达成变应原特异性免疫治疗产品合作,将在中国联合开发并商业化相关产品。此次公司向港交所递交上市申请,更是其国际化进程中的重要一步。市场分析认为,长春高新此举可助力拓宽融资渠道、引入国际资本,加速全球多中心临床推进,推动公司从 “区域龙头” 向全球化平台跃迁。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61