湖州银行2025年三季报:净利润9.48亿元,资本充足率11.35%

今日,湖州银行发布2025年三季度财报。报告显示,截至2025年9月30日,该行资产规模保持稳定增长,盈利水平稳健,资本充足率全面满足监管要求。

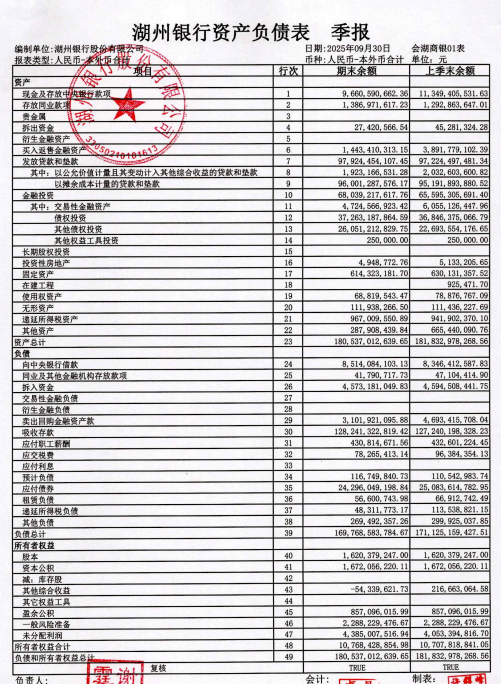

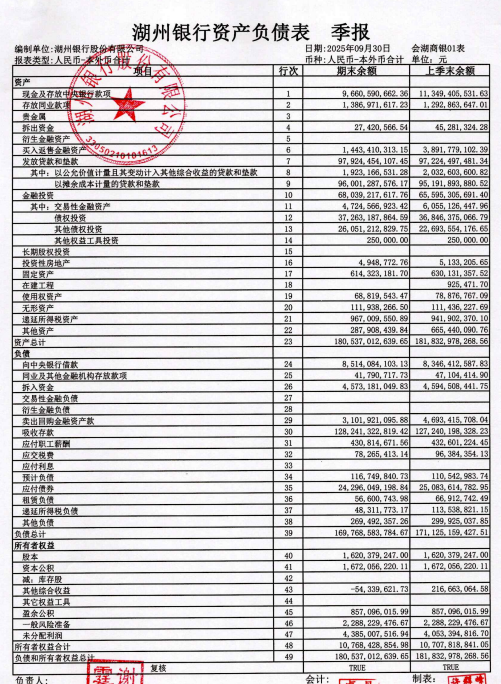

截至2025年9月30日,湖州银行资产总额达1805.37亿元,较上季末保持稳定增长态势。从资产构成看,信贷主业占比突出:发放贷款和垫款余额979.24亿元,其中以摊余成本计量的贷款和垫款达960.01亿元,占发放贷款和垫款总额比重超98%;金融投资规模680.39亿元,较上季末的655.95亿元有所提升,细分品类中,债权投资372.63亿元、其他债权投资260.51亿元,投资结构兼顾安全性与收益性。

负债端方面,湖州银行当期负债总额1697.69亿元。其中,吸收存款作为核心负债来源,余额达1282.41亿元,占负债总额比重超75%,资金基础扎实;应付债券余额242.96亿元,主要为前期发行的资本工具。

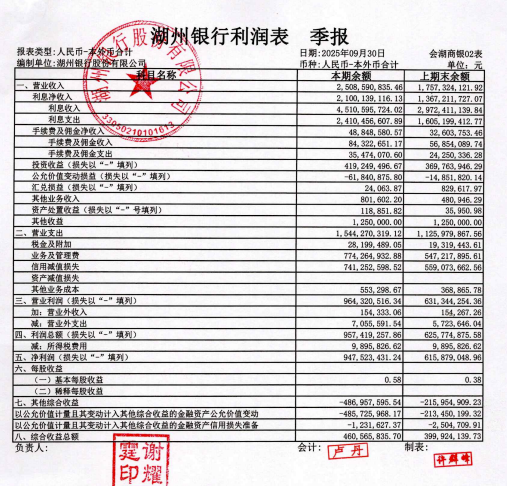

盈利表现方面,2025年1-9月,湖州银行实现营业收入25.09亿元,较上期末的17.57亿元增长显著;同期实现利润总额9.57亿元,净利润9.48亿元,盈利规模稳步提升。从营收结构分析,核心收入支撑有力:利息净收入21.00亿元,为营收主要来源;中间业务收入占比提升,手续费及佣金净收入4884.86万元,较上期末的3260.38万元增长49.8%;投资收益41.92亿元,为盈利贡献重要力量。

成本与风险管控方面,湖州银行2025年1-9月营业支出15.44亿元,信用减值损失7.41亿元;股东回报能力同步增强,基本每股收益0.58元,较上期末的0.38元大幅提升

资本充足率方面,根据国家金融监督管理总局规定,商业银行核心一级资本充足率、一级资本充足率、资本充足率最低标准分别为7.5%、8.5%、10.5%。截至2025年9月30日,湖州银行新规口径下核心一级资本充足率、一级资本充足率均为9.03%,资本充足率达11.35%,三项指标均高于监管最低要求。

报告同时披露了资本工具管理情况。此前,湖州银行曾于2017年分两次发行二级资本债券(合计面值10亿元)、2020年发行无固定期限资本债券(面值12亿元),上述债券均已在规定赎回期内由该行行使赎回权并完成兑付。截至2025年9月末,该行存续二级资本债券余额14亿元,该债券系2022年3月18日经监管核准发行,期限10年,票面利率4.90%,付息方式为按年付息,到期一次还本,且该行在债券发行第五年末附有赎回权,目前该债券存续状况正常。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61