电池ETF5日吸金17亿,融资客积极加仓,电池成关键“筹码”?

受关税风波影响今天早盘三大指数都有所调整,电池ETF(561910)盘中跌超3%。值得关注的是,10日大跌超7%,融资客积极加仓,当日融资净买入0.76亿元,融资余额3.2亿元创下纳入两融以来新高。

而资金流向往往是产业发展的先行指标。电池ETF(561910)在10月10日单日资金净流入就高达6.67亿元,连续5天资金净流入,合计吸金17亿元。

这一资金流入趋势清晰地反映了资本市场对电池产业,尤其是固态电池这一革命性技术的强烈看好。资本热捧的背后,除了固态电池领域近期密集发布的技术突破,更是因为近期发布的政策。

中国宣布自2025年11月8日起,对部分锂电池、关键正负极材料及其制造设备与技术实施出口管制。管制范围包括重量能量密度大于等于300Wh/kg的可充放电锂离子电池、正负极材料及制造设备等。电池作为中美贸易谈判中的新筹码,中国对电池出口的新限制可能对美国企业产生重大影响,因为美国日益需要储能技术来支持数据中心并稳定电网。

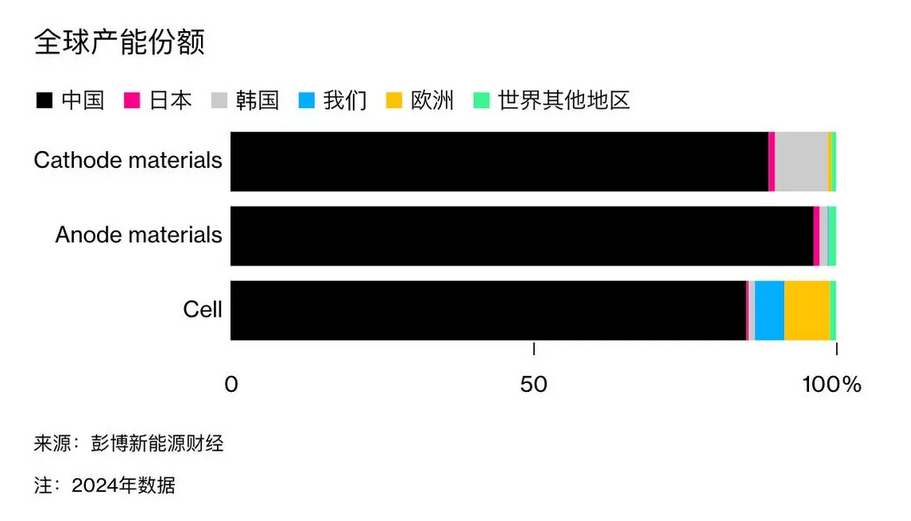

而从彭博新能源财经(BNEF)的数据来看,中国生产的电网级锂离子电池占美国进口的65%,这类电池在中方最新管制中首当其冲。

并且随着人工智能蓬勃发展推动能源需求激增,电池储能对美国至关重要。彭博新能源财经也称,未来十年,美国全国预计将新增多达136吉瓦的电池容量。这其中很大一部分供应将需要来自中国,而且难以被其他国家轻易取代。

那随着政策红利持续释放,是否利好电池板块?

在我看来,中国在电池供应链中的主导地位和美国对于储能的依赖性意味着这一措施对电池板块是利好的。

或许有人疑问,限制出口不会影响国内电池企业的发展吗?毕竟出口订单少了啊。但长期来看,出口管制措施凸显了中国在电池供应链中的强势地位。中国控制着全球约96%的负极材料产能和85%的正极材料产能,有着极高的行业壁垒。通过控制电池出口,中国可以增强对全球电池供应链的掌控力,同时推动本土企业的创新与发展。

并且随着全球新能源汽车市场的扩展,中国的电池出口限制为国内汽车品牌提供了新的竞争机会。依托本土电池企业的技术支持和创新,中国汽车品牌有望在全球市场上占据更大份额。

而从投资时机看,当前电池产业正处在技术突破与政策利好的双重催化下。近半年,电池ETF(561910)累计涨幅达102.35%,年化收益率更是达到328.98%,在同类产品中较为领先,

电池ETF(561910)跟踪的中证电池指数里,“固态电池”概念股占比高达4成,覆盖了上游材料(比如锂矿)、中游电池制造(宁德时代、亿纬锂能)、下游应用(新能源车)以及设备回收全产业链。成分股里既有宁德时代这种“技术龙头”,也有国轩高科、赣锋锂业这种“全固态产线先锋”,技术壁垒高、成长弹性足。

固态电池的突破将推动行业估值重塑,而出口管制措施则有利于维持中国企业的全球竞争力和利润空间。现在布局电池板块无疑是不可多得的好时机。

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

作者:ETF金铲子

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61