完美错失大牛市,家电股有补涨的机会吗?

家电股今年真是悲催,在全球大牛市的情况下,几乎完美错失行情,像美的集团年内涨幅只有0.1%,格力电器下跌5%、海尔智家下跌8.6%、苏泊尔下跌5.7%:

为什么家电股缺席牛市行情?是它们的基本面不够好?还是估值太高了呢?

从业绩上看,家电股表现并不差,像美的集团二季度营收同比增长11%、海尔智家同比增长10.4%、四川长虹同比增长8%:

这样的增速固然不算亮眼,更无法和AI、半导体相提并论,但是,业绩毕竟是涨的,纵使部分股东耐不住寂寞,抛售家电股追逐热门概念,但年内涨幅为负,是不是太过了?

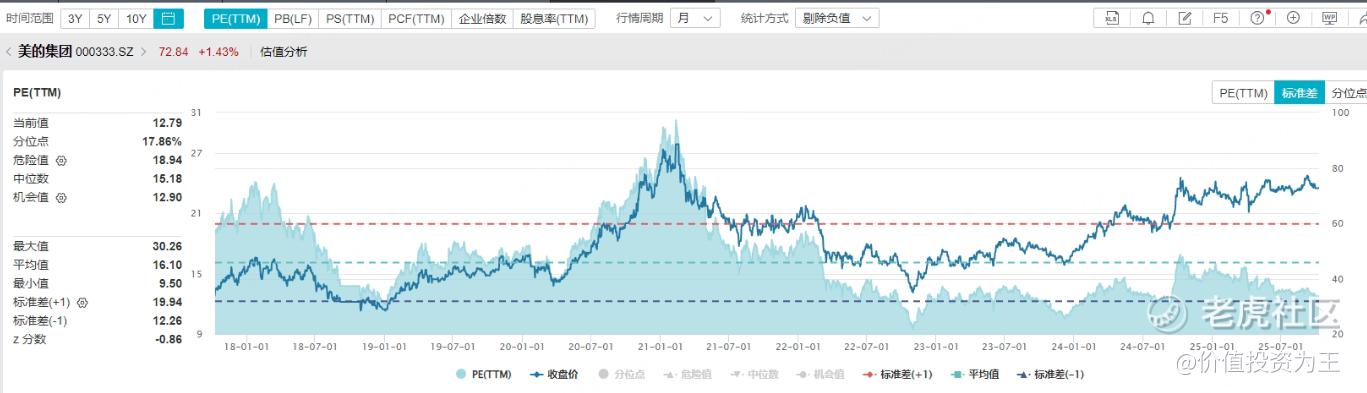

而且从估值上看,家电股的估值并不贵,甚至过于低估,如美的集团的市盈率为12.8倍,为2018年以来较低位置:

从股息率上看,美的集团达到了4.8%,相当诱人:

如此好的业绩,股价不涨反跌,到底是什么原因?后续有没有补涨的可能?

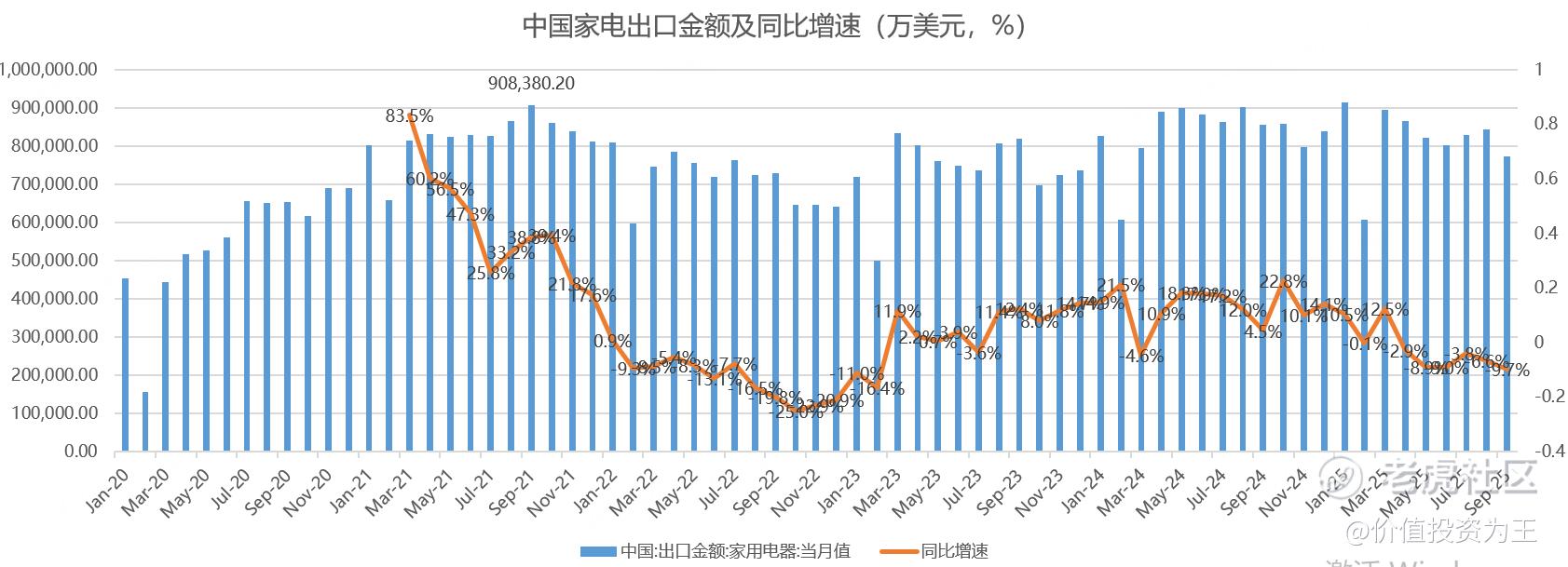

从宏观数据上看,家电出口迎来下行周期,海关总署公布的数据显示,我国家电9月出口额77.3亿美元,同比下滑9.7%,为连续6个月下滑:

出口占国内家电股的营收比重较高,美的集团为41%、海尔智家为50%、TCL智家73.5%....

出口萎靡,势必会对家电股业绩产生负面影响,但目前为止,家电股季度营收和利润都保持了增长,主要是国内家电销售额在国家补贴政策刺激下,迎来大爆发,今年前9个月的零售额达到7957亿,同比增长28.4%:

将出口数据和内销叠加,就得到了家电行业整体销售数据,与美的集团季度营收增速相比,两者之间有极强的关联性:

从三季度来看,出口+内销同比增长8.2%(不包括9月内销数据),增速较此前明显回落,但依然保持了正增长。

不过令人担忧的是,国家补贴政策始于去年9月,在高基数效应下,国内家电零售额增速可能大幅下滑,从8月增速回落至14.3%来看,已经出现了疲软的苗头。

而且,从更长的周期视角看,补贴带来的消费,可能会透支未来的需求,明年家电股的业绩可能会很难看。

从CPI数据来看,国内的通货紧缩状况依然在持续,如果没有补贴,内需表现堪忧。

因此,家电股表现乏力,或与市场担忧出口下滑、国补刺激效应退坡有关。

从这个角度看,家电股补涨是伪命题,好的布局时间恐怕需要等到外需恢复、内需平稳的时候。

10月20日,统计局将公布家电9月零售额数据,且看补贴效应退坡下行业表现会如何? $美的集团(00300)$ $海尔智家(06690)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61