AI+芯片+机器人+AH概念于一身,广和通值得申购吗?

今日,广和通开启招股。 $广和通(00638)$

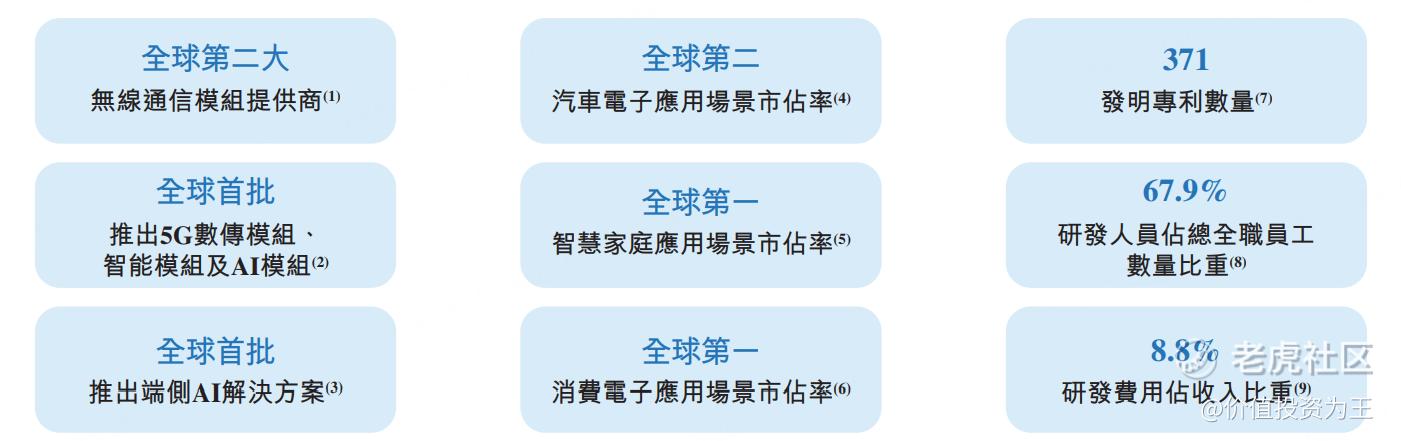

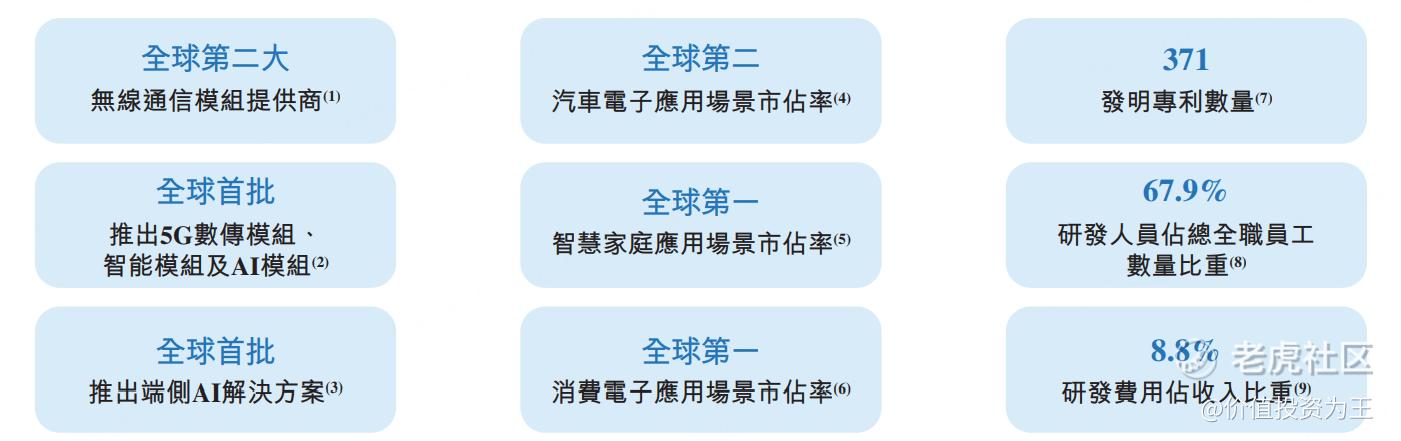

广和通是全球第二大无线通信模组提供商,市场份额15.4%,仅次于移远通信: $移远通信(603236)$

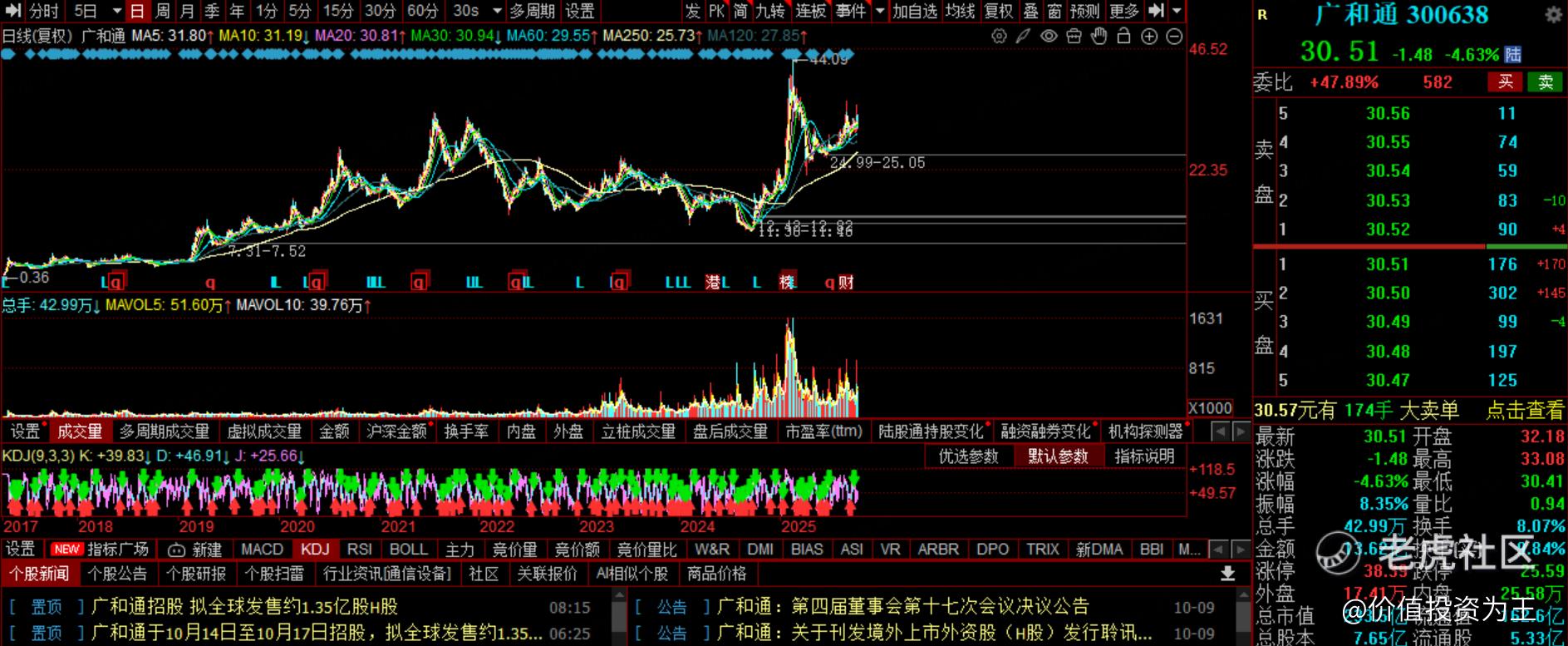

2017年,广和通在A股上市,目前市值233亿。从历史走势来看,广和通算是长牛股: $广和通(300638)$

AH新股在打新市场原本较为冷清,但今年恰逢港A大牛市,不少AH上市股首日涨幅明显,长期持有的收益率更是惊人,如宁德时代、恒瑞医药等:

相比纯新股,AH股上市首日涨幅较小,但胜在中签率较高,因此也是不错的打新标的。

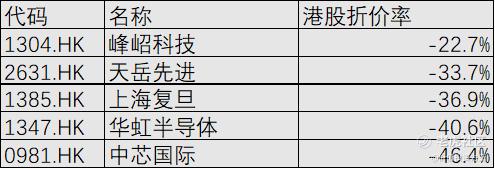

从定价上看,广和通港股比A股便宜40%左右(今日行情不好,下限定价概率提升),对比其他AH股来说,40%的折价有一定的安全垫:

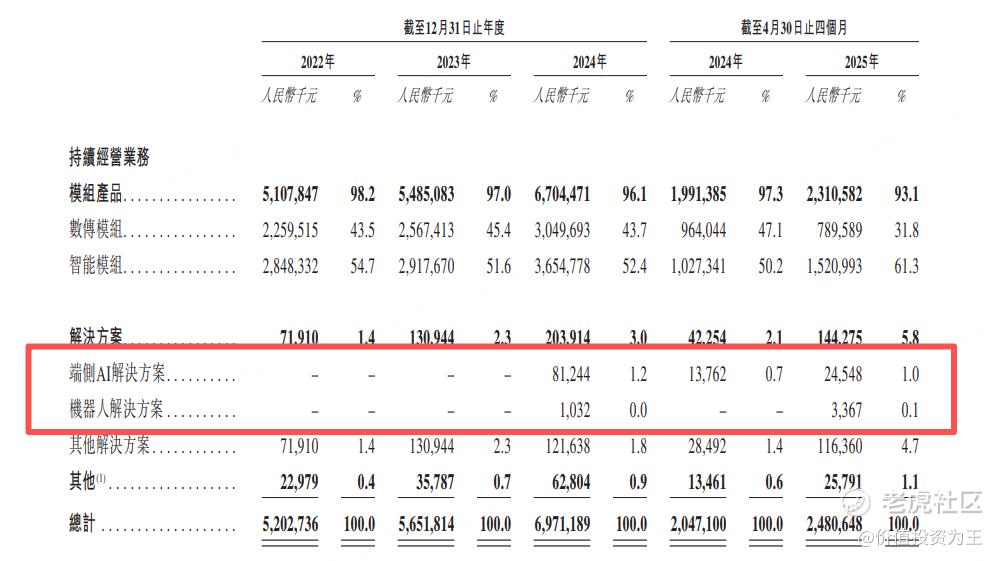

除了折价率较高外,广和通还有AI及机器人概念:

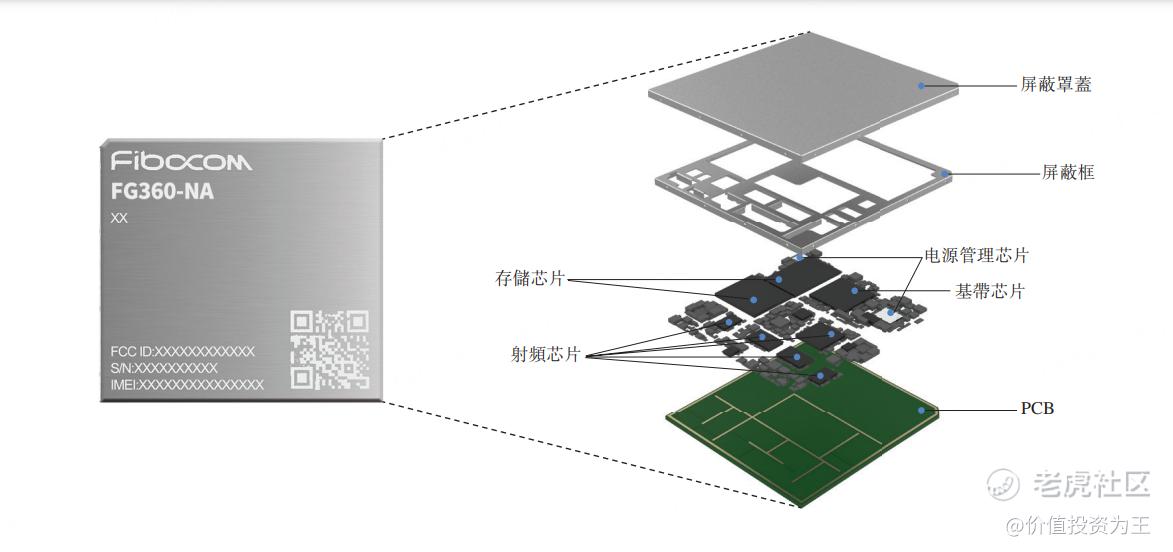

广和通还有半导体概念,其通信模组主业是指将基带芯片、射频芯片及相关组件封装在一起,为终端产品提供即插即用的蜂窝或短程无线连接功能的集成硬件单元:

无线通信模组主要分为数传模组、智能模组及AI模组。数传模组专注于安全及高吞吐量的数据交换,优先确保在边缘设备和集中式系统之间传输原始或预处理数据的可靠连接。智能模组将嵌入式处理功能与无线连接集成,实现自主决策和本地任务执行。AI模组嵌入专用NPU或AI加速器,以执行设备上的机器学习推理。

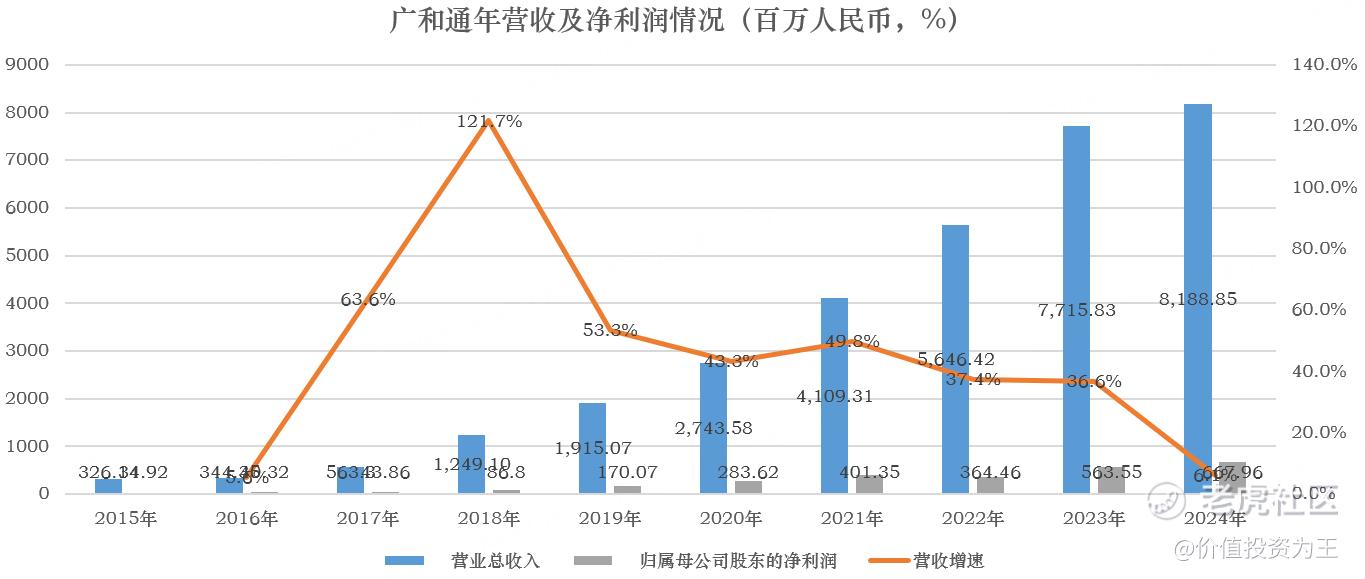

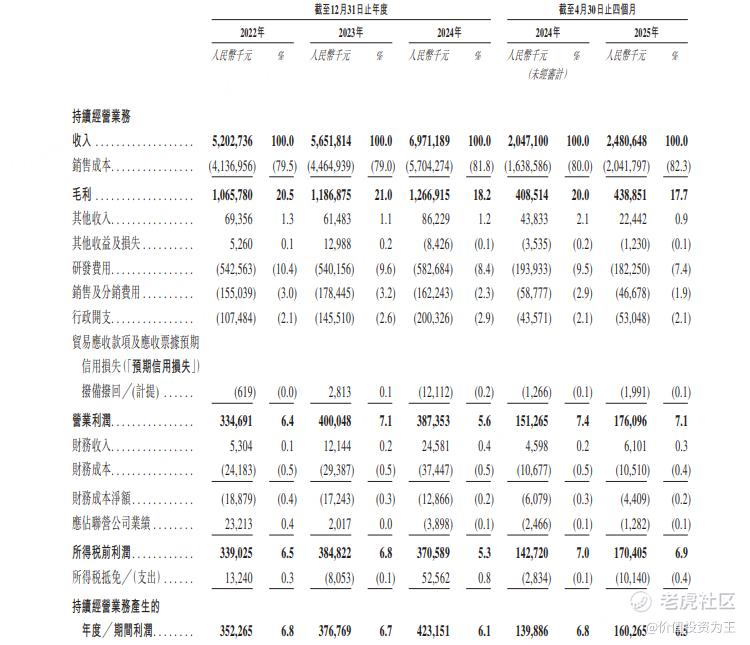

从财务数据上看,广和通连续多年保持增长:

但今年上半年表现不佳,营收和净利润双降:

业绩下滑的主要原因是美国对中国公司(包括有中国背景股东的公司)提供的无线通信模组所带来的国家安全风险隐忧,出台了相关限制政策,基于此,广和通将旗下的海外汽车前装市场的车载无线通信业务进行了出售。

不包括终止业务的话,广和通持续经营业务保持了增长,今年前4个月营收同比增长21%,净利润增长14%:

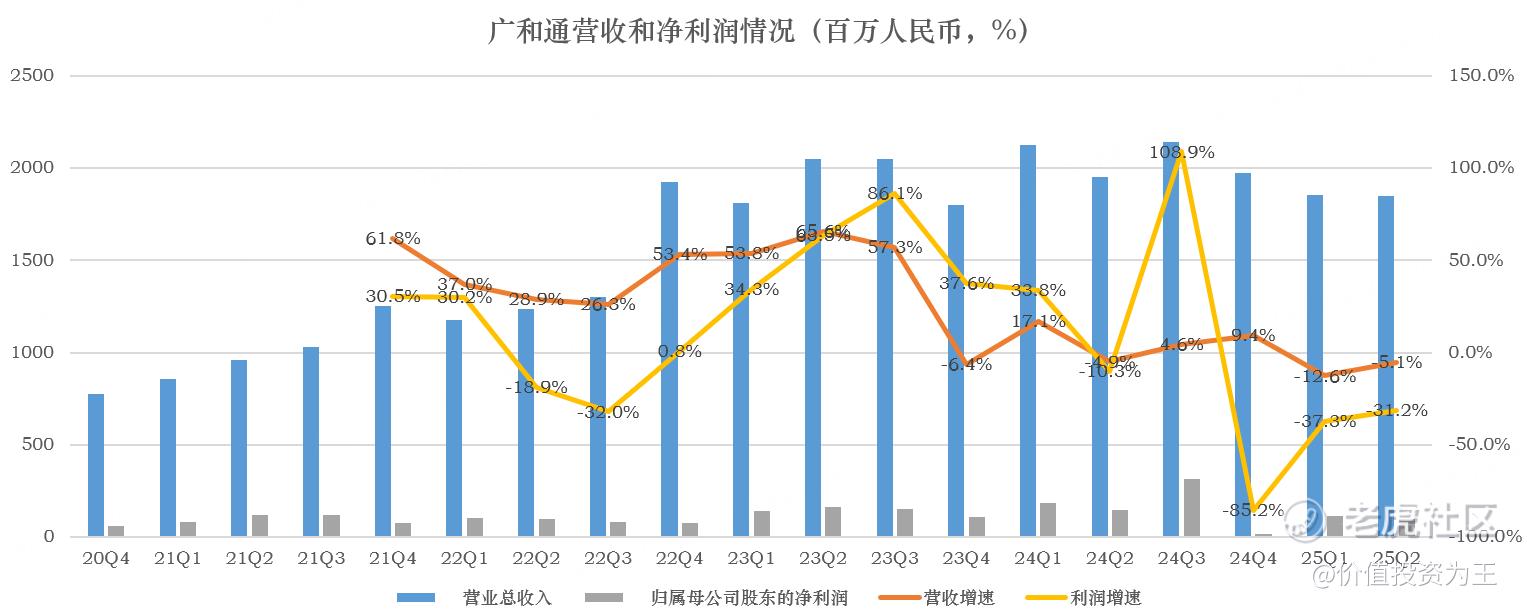

截至2025年6月30日止两个月,广和通的数传模组及智能模组分别录得销量6.9百万个及1.3百万个,同比增长13%和8%。

上半年,广和通持续经营业务营收37亿,同比增长23.5%,净利润同比增长4.8%。

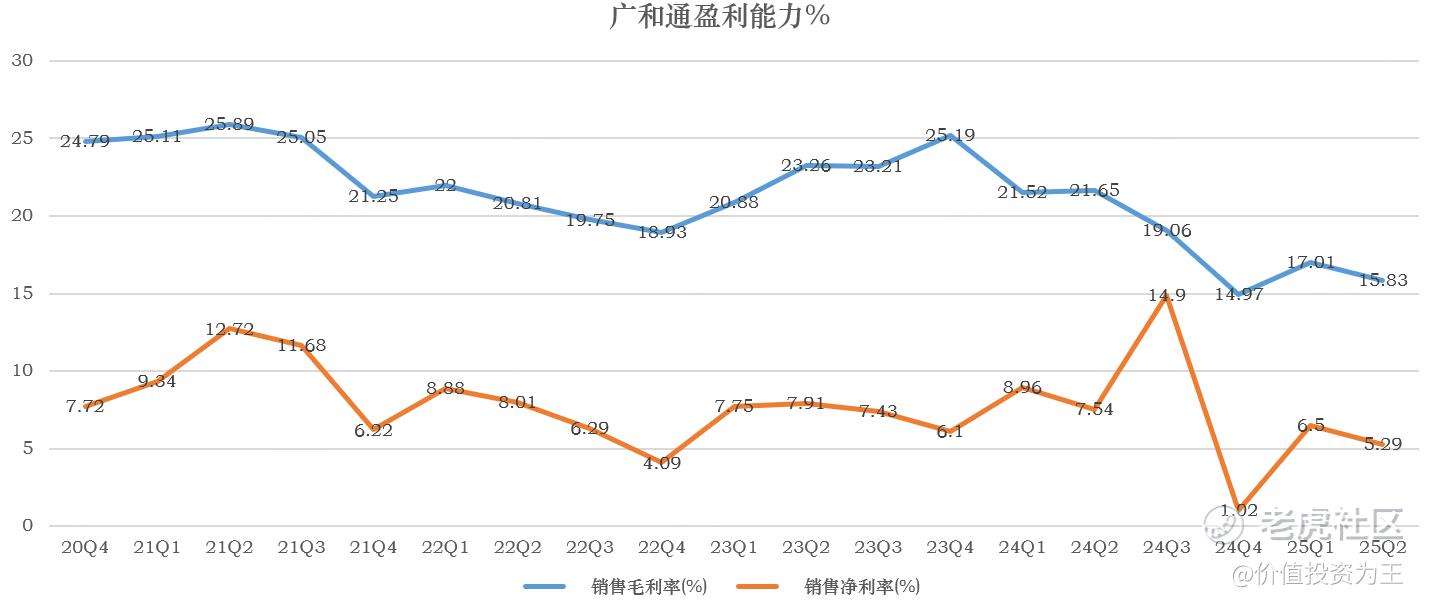

由此来看,广和通上半年的业绩还算平稳。但是,通信模组的竞争比较激烈,其核心组成部分,如存储芯片也从外部购买,加上通信模组大客户较为集中,如广和通前5大客户收入占比超63%,相关企业的盈利能力较差,像广和通的毛利率只有15.8%:

今年上半年,广和通毛利率为16.4%,大幅低于去年同期的20%。

考虑到近期存储芯片价格大幅上升,广和通的压力还在上升。

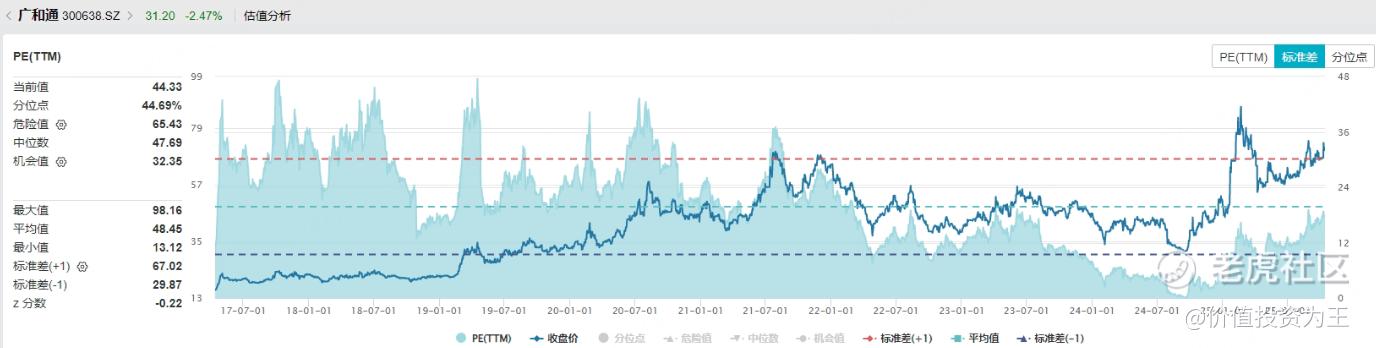

从估值上看,广和通市盈率有点高:

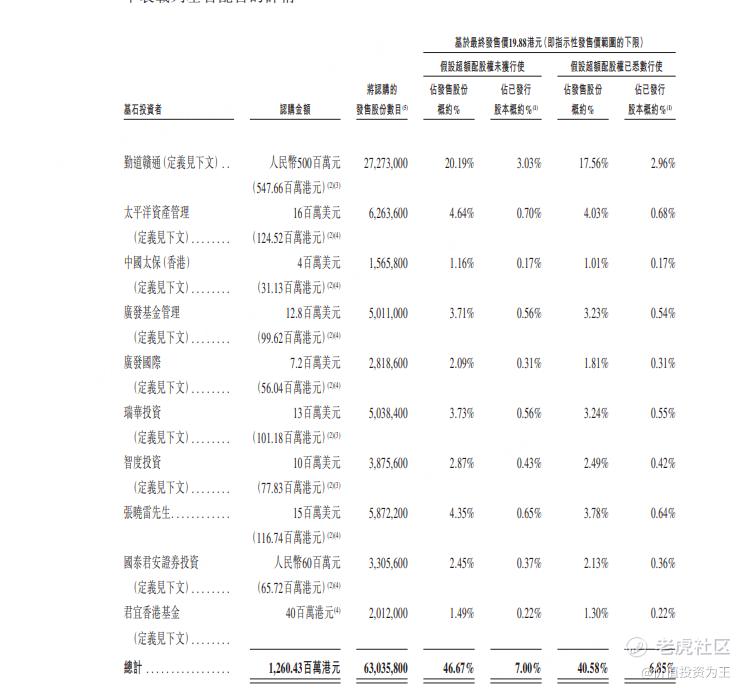

基石投资者方面,虽然有不少的认购,但大多不出名,对IPO的帮助作用略弱:

由此来看,广和通的基本面差点意思,估值略高,最大的优势在于折价率和概念,从打新的角度来说,关键在于广和通A股最近的走势,如果持续下跌,或重挫打新情绪,即使下限定价,恐怕也会影响首日涨幅。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61