台积电Q3财报前瞻:营收新高无悬念,指引上调才是股价关键催化剂

TradingKey - 全球半导体代工巨擘台积电(TSM)将于10月16日美股盘前公布2025年三季度财报。在已知晓创下“最强9月”和单季营收记录后,分析师乐观预计台积电三季度利润也将创新高,营收和每股盈利均呈现30%以上的高增速增长。

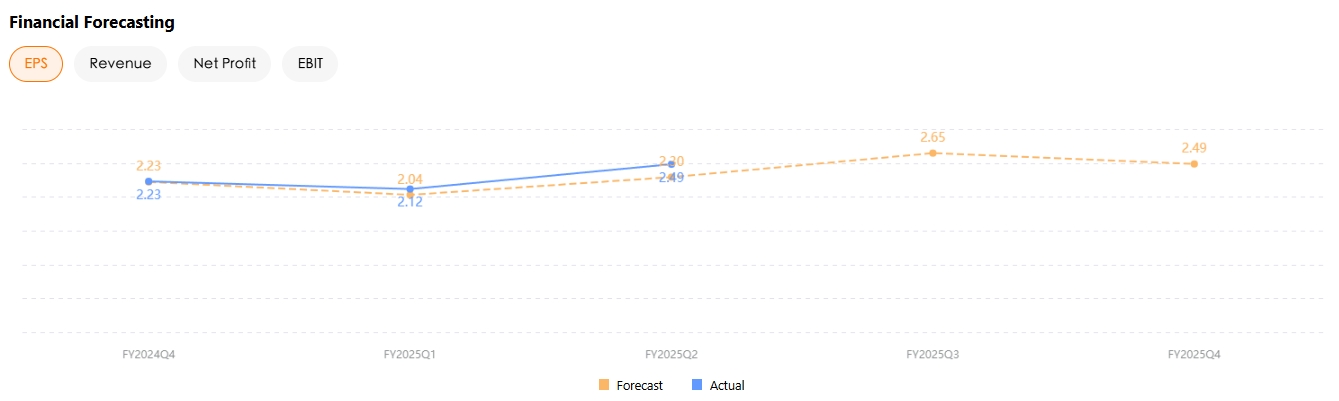

据LSEG数据,分析师预计台积电三季度营收将同比增长36.6%至320亿美元,净利润同比增长约28%至135.5亿美元,每股盈利(EPS)同比增长35.9%至2.65美元。

【台积电EPS预测,来源:TradingKey,LSEG】

Zacks数据显示,台积电三季度营收增长34%至315亿美元,低于台积电提供的318亿美元至330亿美元的指引区间;每股盈利将年增33.5%至2.59美元。

据台积电上周公布的营收报告,其9月营收超预期同比增长31.4%,创下历来9月最高水平。连续三个月的营收突破3000亿元新台币,使得三季度营收年增30%并冲上9899.18亿元(324.7亿美元)历史记录,超出市场预期的9732.6亿元和公司提供的指引。

在本周四将公布的完整Q3财报中,任何超过3983亿新台币的利润读数都将意味着台积电创下有史以来最高的净利润和连续七个季度的利润增长。

关注业绩指引上调的可能

在AI需求激增的背景下,尽管华尔街已经给予了高增长的预期,台积电凭借行业领先地位保持良好的获单能力和议价能力,使其今年前两个季度的营收和利润均超过市场预测。

台积电在3纳米和7纳米技术的领先优势、以及5纳米的稳健创收是这家芯片代工巨头业绩增长的底气,该公司的战略重点将继续提升3纳米产品的产量、同时推进2纳米的研发。其在高性能计算(HPC)和智能手机领域的扩张预计也将进一步提振业绩。

值得注意的是,台积电也是近期OpenAI与英伟达、AMD等公司达成AI交易的潜在受惠者,因为制造先进芯片的订单大概率仍会落在台积电手里。

摩根士丹利上周报告称,由于AI需求强劲,如果台积电再次上调全年营收指引,股价就会上涨。鉴于半导体行业趋好和2026年产品价格上涨,大摩建议在财报日之前增持台积电股票。

在公布二季度业绩时,台积电将其全年营收指引从以美元计价的20%中位数上调至30%。花旗预计,AI需求的不断增长仍可能使得台积电收入超过已经上调的年度指引。

摩根士丹利预计,台积电可能会将2025年的营收增速预期从30%上调至32-34%,并将资本支出指引小幅缩减至约400亿美元。在最乐观的情况下,台积电可能会将全年营收上调35%以上,驱动股价上涨3-5%。

IDC副总裁Mario Morales预计,台积电今年全年营收年增速将增长30%至35%。他提到,鉴于AI基础设施投资的持续高速增长,台积电将继续超越其他竞争对手,因为像英伟达和AMD这类芯片供应商只有一个地方可去——那便是台积电。

台积电股价展望

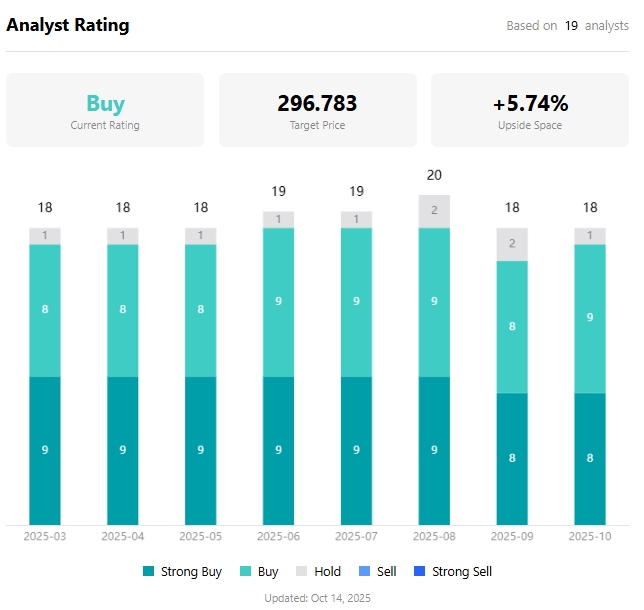

截至10月13日周一,台积电美股股价上涨超53%,同期英伟达股价上涨40%。据TradingKey数据,分析师给予台积电的平均目标价为296.78,较最新收盘价有约6%的上涨空间。

【台积电股票平均目标价,来源:TradingKey】

在长时间刷新历史新高之后,考虑到美国关税和广泛存在的AI泡沫担忧,市场对于台积电能否维持涨势存在一定程度的怀疑。

Morales认为,即便关税和贸易争端增加了不确定性,AI基础设施仍是云服务提供商、制造商和公司的“战略性的争夺之地”。

从近一个月的分析师覆盖更新情况看,巴克莱将台积电目标价从325美元上调至330美元,美银证券给予330美元的目标价,Susquehanna最高看至400美元。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61