资金动向 | 北水大举猛抛芯片股,连续7日加仓小米!

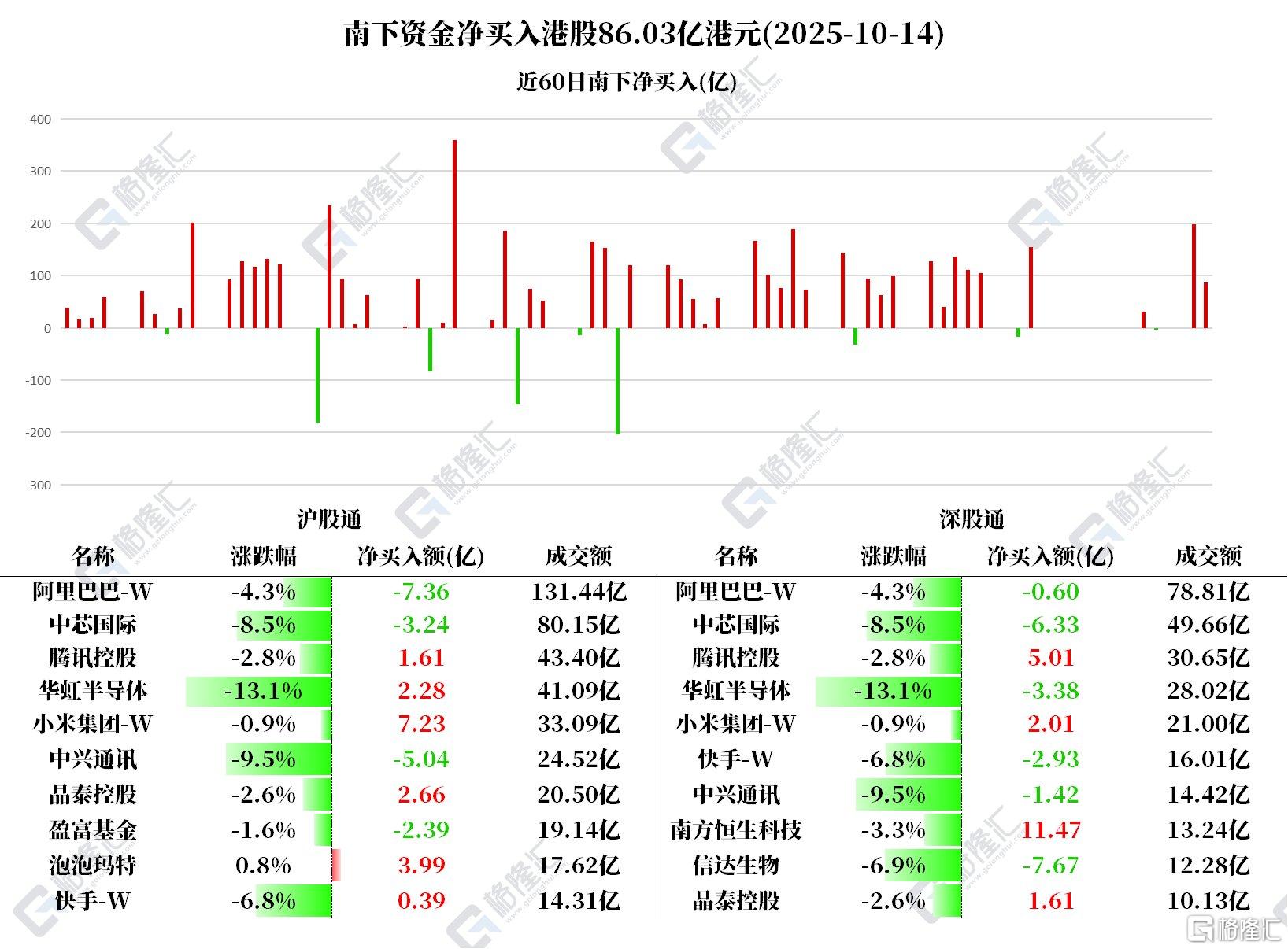

10月14日,南下资金净买入港股86.03亿港元。

其中,净买入南方恒生科技11.47亿、小米集团-W 9.23亿、腾讯控股6.62亿、晶泰控股4.26亿、泡泡玛特3.99亿;

净卖出中芯国际9.57亿、阿里巴巴-W 7.95亿、信达生物7.67亿、中兴通讯6.45亿、快手-W 2.53亿、盈富基金2.39亿、华虹半导体1.1亿。

据统计,南下资金已连续7日净买入小米,共计56.3234亿港元。

连续4日减持中芯国际,共计65.8659亿港元;连续4日减持阿里巴巴,共计49.7935亿港元。

北水关注个股

小米集团:小米集团10月14日耗资1.95亿港元回购400万股。

腾讯控股:花旗发表报告指,腾讯将于11月13日发布第三季业绩,预期将继续有稳健的表现,总收入和利润将达到或超过预期,其中游戏业务有上升潜力,主要受惠于《三角洲行动》和《和平精英》的强劲势头、《王者荣耀》复苏,以及《地下城与勇士》和《金铲铲之战》的稳健反弹。

该行预测第三季营收、毛利、经营利润按年增长为13.5%、20.9%及16.9%。受惠于人工智能驱动的广告技术升级、视频账户的持续增长、微信搜索和迷你商店的发展,该行预期腾讯营销服务收入将维持上半年的势头,按年增长约20%。该行维持对其“买入”评级,目标价为735港元。

晶泰控股:信达证券发研报指,公司作为前沿科技赛道的先行者,具备机器人和人工智能制药的双重创新概念,从中长期看,其先进的产业模式有望推动行业的技术迭代,具备广阔的成长空间。该机构预计公司2025-2027年营业收入7.81/10.93/14.96亿元,同比增长193%/40%/37%;归母净利润为-0.43/-0.03/1.00亿元,2027对应当前股价PE分别为465.62倍。首次覆盖,给予“买入”评级。

泡泡玛特:摩根士丹利发表研究报告,预计泡泡玛特受关税影响较低,评级为“增持”。考虑到今年迄今为止中美贸易谈判的进展,该行认为泡泡玛特的影响相对较低。由于约75至80%的美国玩具进口来自中国,即使这些玩具被征收更高关税,也不会改变公司的相对优势。

中芯国际:里昂发表研究报告指,中国商务部上周宣布将对合共12种稀土元素及相关上下游产品实施进一步出口管制。考虑到稀土是半导体制造供应链的关键材料,里昂认为相关管制措施对于海外半导体企业属不利,同时将有利于中国推动本土化替代,使中国半导体企业受惠。此外,美国将对销售至中国的关键软件实施出口管制,里昂认为随着本土替代必要性提高,中国半导体设计电子设计自动化(EDA)企业将能受益。里昂列出可能从今次中美博奕中受惠的企业,包括中芯国际、华虹半导体、长电科技、北方华创、中微公司、兆易创新,以及一众类比芯片商和EDA企业。

阿里巴巴:近日高盛发布研究报告称,将阿里2026-28财年资本支出预测大幅上调至4600亿元,为华尔街最激进的预测之一。分析师表示,AI资本支出转化正重塑阿里增长预期,尽管公司近期因获利了结出现回调,但其AI云计算能力的突破性进展和国际化扩张潜力为股价提供了新的上涨动力,预计到2028财年,国际业务将贡献阿里云外部收入的四分之一。同步上调其美股与港股目标价约14%。其中,美股12个月目标价由179美元上调至205美元;港股目标价由174港元上调至199港元,维持“买入”评级。

信达生物:东吴医药团队指出,资本市场对药品关税已有预期,股价反应充分。中国创新药企多采用License-out(对外授权)和NewCo(新设海外公司)等BD交易模式实现出海,其本质是知识产权交易,不涉及实体药品出口,不受关税制约。CRO服务不受关税影响,CDMO直接影响有限,长期来看,其认为中国的CRO/CDMO仍将持续具备全球竞争力,国际化分工与全球医药供应链的趋势难以因短期关税政策逆转。而原料药方面,美国深度依赖中国原料药供应,中短期无法脱钩。医疗器械方面,关税影响较小,看好内需国产替代+自主可控。看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61