美联储主席鲍威尔释放关键信号:降息大门敞开,缩表行动或近尾声

当地时间周二,美联储主席鲍威尔的一系列言论引发了市场对货币政策走向的广泛关注。在全美商业经济协会年会上,鲍威尔不仅暗示了美联储可能即将停止量化紧缩计划,还为本月可能的降息敞开了大门。

鲍威尔指出,美联储长期推进的资产负债表缩减计划,即量化紧缩(QT),可能即将接近尾声。他表示,美联储一直以来的目标是让金融体系保持足够的流动性,以便对短期利率进行有效控制并维持货币市场的正常波动。“我们可能在未来数月接近这一节点,并正密切监测一系列指标,以判断这一时刻是否已经到来。”鲍威尔的这一表态,与近期市场上流动性状况逐步趋紧的现象相吻合,包括回购利率的普遍上升以及特定日期出现的市场压力。

自2022年中期以来,美联储通过量化紧缩计划持续收回流动性,旨在消化疫情期间向市场注入的巨额资金。当时,为了稳定市场并提供刺激,美联储大规模购买了国债和抵押贷款支持证券(MBS),使得其资产负债表规模一度超过9万亿美元。而如今,通过让部分债券到期不再续作,这一规模已降至6.6万亿美元。尽管目前尚不清楚美联储能将资产负债表缩减到何种程度,但鲍威尔强调,充足储备金体系在执行货币政策、维护经济和金融稳定方面已被证明非常有效。

在谈及货币政策时,鲍威尔表示,尽管政府关门影响了对经济的判断,但他仍保留了本月降息的可能性。他重申,由于就业下行风险增加,美联储对就业和通胀目标所面临风险平衡的评估已经改变,因此9月决定降息。为了应对双重目标的紧张关系,“不存在毫无风险的政策路径”。鲍威尔的这一表态,被市场解读为美联储可能再次降息的信号。据CME“美联储观察”数据显示,截至北京时间10月15日06:30,美联储10月降息25个基点的概率已高达97.3%。

鲍威尔在讲话中多次提到招聘速度缓慢,并强调就业率可能进一步下降。他指出,目前职位空缺数的进一步下降,很可能反映在未来的失业率上。在问答环节,鲍威尔也承认,由于政府“停摆”导致非农就业报告等数据缺失,市场只能依赖民间部门披露的数据。但他同时强调,州一级的就业数据和ADP就业报告都无法取代官方统计数据的权威性。

对于通胀问题,鲍威尔认为现有的数据和调查依然表明,“商品价格上涨主要反映了关税影响,而非更广泛的通胀压力”。然而,他也承认关税是一种风险,并指出劳动力市场存在“相当大”的下行风险。在平衡就业和通胀双重使命的过程中,美联储试图避免降息过快导致通胀任务未完成,或降息过慢导致就业市场遭受惨痛损失。

鲍威尔的最新讲话不仅巩固了市场对美联储进一步降息的预期,还引发了美股市场的波动。在鲍威尔讲话后,隔夜美股市场三大指数集体探底回升,道指强势翻红,纳指跌幅由2.12%收窄至0.76%。其中,大型科技股多数收跌,英伟达大跌超4%,亚马逊、博通等跌超1%。而受业绩超预期刺激,富国银行大涨超7%,花旗集团也大涨近4%。中概股则普遍下跌,纳斯达克中国金龙指数收跌1.95%。

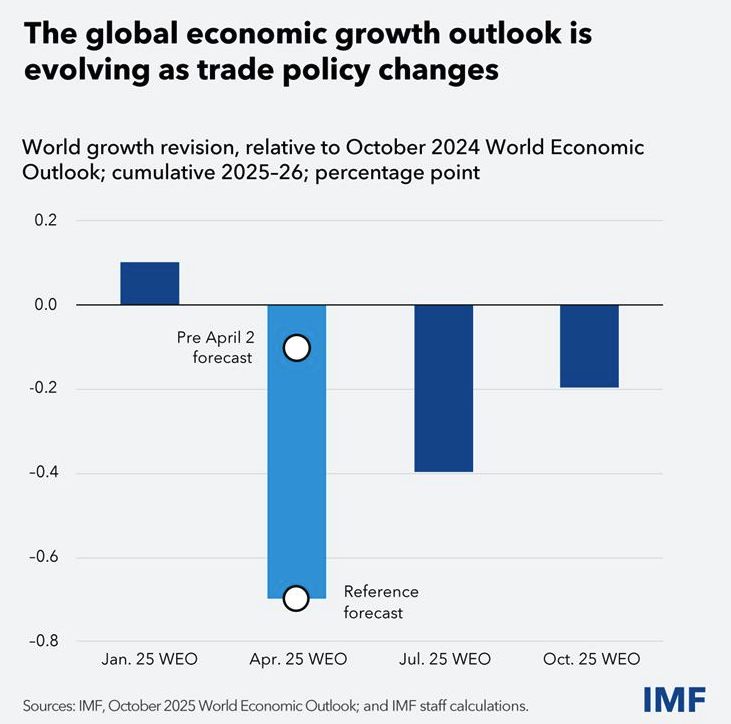

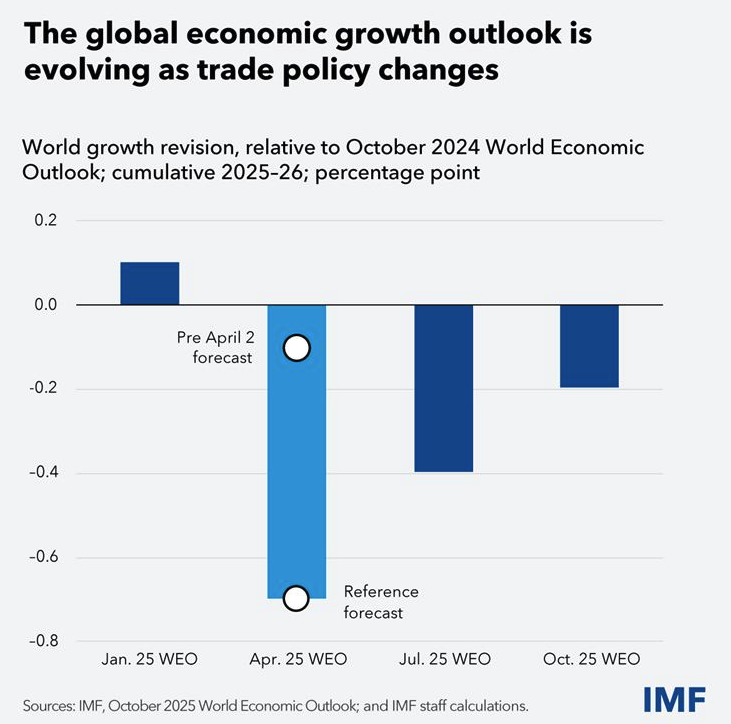

与此同时,国际货币基金组织(IMF)发布的最新经济展望报告也引发了市场对全球经济前景的担忧。尽管IMF将今年的经济增长预期较7月预测进一步上调至3.2%,但同时强调美国全面加征关税和贸易保护主义正在拖累本已黯淡的增长前景。IMF首席经济学家古兰沙表示,虽然情况没有担心的那么糟,但仍比一年前预期更差,也低于应有水平。他强调,关税冲击正在进一步削弱全球经济的增长前景,而美国经济增长弱于IMF去年的预测,通胀则更高,这正是负面供给冲击的典型特征。

在美联储可能降息和全球经济前景黯淡的双重影响下,市场对未来货币政策的走向充满了猜测。有分析人士指出,鲍威尔释放即将结束缩表的信号,或许是为了避免重演六年前的情况。当时,美联储的持续缩表行动一度导致隔夜融资市场出现异常紧张的资金压力,迫使美联储不得不重启资产购买计划以稳定市场。而如今,美联储内部已同意采取“非常谨慎”的方法,以避免类似情况的再次发生。

随着月末美联储会议的临近,市场对货币政策的决策结果充满了期待。鲍威尔的最新讲话无疑为市场提供了重要的参考依据,而未来货币政策的走向也将继续牵动着全球市场的神经。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61