从Biotech到Biopharma的跨越:轩竹生物-B(2575.HK)以“三轮驱动”构建国产创新药核心竞争力

轩竹生物-B(2575.HK)10月15日于港交所主板正式挂牌,上市前后市场表现强劲,成为港股创新药板块“强心剂”。根据WIND数据显示,轩竹生物香港公开发售获4,908.33倍认购,国际发售获10.15倍认购,市场预期充分释放;暗盘交易阶段,该股收涨172.41%,上市首日开盘即跳涨153.97%,买盘承接踊跃、交投活跃度高,投资者以资金动向印证其稀缺投资价值。

此次上市不仅是对轩竹生物自身创新研发与商业化能力的核心背书,更被视为中国创新药产业从调整期向回暖期过渡的关键积极信号,为板块后续融资与发展注入动能。作为四环医药分拆的创新业务主体,轩竹生物已突破传统Biotech“重研发、轻商业化”的局限—三年内实现三款创新药获批上市,完成从纯研发型企业向“研发-商业化”双轮驱动的综合型Biopharma转型,上市则标志着公司进入规模化发展新阶段。

“三箭齐发”精准破局,填补临床未满足需求

轩竹生物以“轩竹速度”实现三年三款核心创新药落地,在同规模生物科技企业中,该研发转化效率处于行业前列,核心逻辑在于其始终锚定中国患者临床痛点,以差异化创新实现疗法的精准落地。

(一)消化领域:安奈拉唑钠—国产PPI领域“破局者”

作为国内首款且唯一自主研发的质子泵抑制剂(PPI),安奈拉唑钠通过独特代谢通路设计,核心优势在于降低药物相互作用风险与减轻肝肾功能负担,尤其适配需长期用药或合并用药的老年患者,直击传统PPI药物临床短板。

临床数据层面,该药疗效与安全性双重达标:III期临床试验显示,81.2%患者用药首日即可缓解症状;头对头研究证实,其安全性显著优于临床常用药雷贝拉唑。目前,其十二指肠溃疡适应症已纳入2024年国家医保目录,反流性食管炎适应症III期临床预计2026年底完成,两大适应症覆盖人群近亿,市场放量潜力明确。

(二)肿瘤领域:双药布局,填补细分赛道空白

1.吡洛西利片:国内晚期后线乳腺癌治疗“新选择”

该药为CDK4/6抑制剂,于2025年7月启动商业化,适应症聚焦HR+/HER2-晚期乳腺癌—该亚型占中国乳腺癌患者总量约75%,临床标准疗法为CDK4/6抑制剂联合内分泌治疗,但多线内分泌治疗进展后,患者仍依赖毒副作用高、疗效有限的化疗,存在明确治疗空白。吡罗西尼作为国内首个获批用于该场景单药治疗的药物,直接切入百亿级细分市场,临床需求与商业价值兼具。

2.地罗阿克:新一代ALK抑制剂,强效覆盖肺癌患者

该药于2025年8月获NMPA(国家药品监督管理局)NDA批准,用于ALK阳性非小细胞肺癌(NSCLC)治疗,其III期临床数据显示,地罗阿克可将患者疾病进展或死亡风险降低57.8%,且对脑转移患者疗效突出,为ALK阳性NSCLC一线治疗提供强效新方案。

管线、平台、商业化“三轮驱动”,筑牢Biopharma护城河

若说“三箭齐发”体现轩竹生物的研发“爆发力”,则梯度管线、技术平台与商业化闭环共同构成其作为Biopharma的“持久力”,三者协同形成不可复制的竞争壁垒。

(一)管线布局:多元领域+梯度结构,平衡风险与增长

1.领域布局:聚焦成熟赛道,前瞻蓝海市场

公司以“消化+肿瘤”为核心成熟赛道—两大领域均为国内发病率高、用药需求大的存量市场,保障短期现金流与业绩确定性;同时前瞻性布局NASH(非酒精性脂肪性肝炎)领域,该领域目前国内尚无获批疗法,患者基数庞大,属于未被满足的蓝海市场,为长期增长储备潜力。

2.结构设计:“近-中-远”三层梯度,抵御研发风险

管线形成“3款商业化产品(近期现金流)+4款关键在研产品(中期增长点)+多项早期资产(远期想象空间)”的立体化结构,降低单一管线结构对公司业绩波动的风险,同时保障研发成果的持续转化,支撑可持续增长。

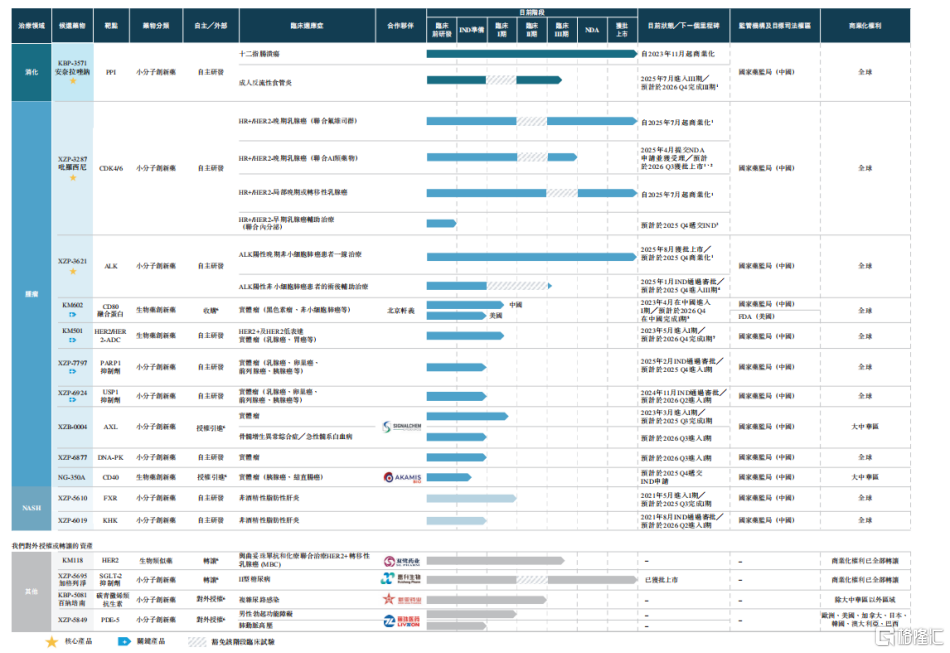

表:公司核心管线梯度梳理

数据来源:公司招股书,格隆汇整理

(二)技术平台:三大核心体系,驱动研发效率提升

技术平台是轩竹生物高效研发的“核心引擎”,通过系统化构建,实现从药物设计到临床推进的全流程效率优化:

小分子药物研发平台:依托计算机辅助药物设计(CADD)与基于结构的药物设计(SBDD)技术,可精准设计高选择性、高安全性及血脑屏障穿透能力的候选药物,代表产品为XZP-7797(高选择性-PARP1抑制剂)、XZP-6924(USP1抑制剂);

生物药研发平台:在抗体工程领域具备核心技术,拥有专有去岩藻糖化CHO细胞系,可显著增强抗体-药物的抗体依赖的细胞介导的细胞毒性(ADCC)与抗体依赖的细胞介导的吞噬作用(ADCP),代表产品为双特异性HER2/HER2ADC药物KM501;

临床开发平台:组建约40人的专业化团队,过去五年累计管理/推进超30项临床试验;凭借丰富的监管沟通经验,多次为核心产品争取临床试验阶段豁免资格,大幅缩短研发周期,加速产品上市进程。

(三)商业化能力:渠道+医保双加持,实现价值闭环

商业化落地是创新药企业价值兑现的核心环节,轩竹生物已构建“产品-渠道-支付”一体化闭环:

1.销售业绩:首款产品验证放量能力

核心产品安奈拉唑钠自2023年11月商业化以来,截至2025年6月30日累计销售额达4800万元;且于2023年12月成功纳入国家医保目录,借助医保支付杠杆,进一步打开基层与下沉市场,为后续销量快速增长奠定基础。

2.渠道布局:构建全国化覆盖网络

截至2025年6月30日,公司合作分销商超90家,终端触达全国1500余家医院,形成“分销商-医院”两级覆盖体系。该网络不仅支撑现有产品销售,更可快速承接吡洛西利片、地罗阿克片等新产品的商业化推广,实现渠道协同效应。

总结与展望:Biopharma新阶段,平台化优势释放长期价值

轩竹生物此次港股上市,不仅是公司发展的里程碑,更是其从Biotech向Biopharma转型的“价值重估起点”。回溯发展历程,公司以“差异化创新”为核心,通过“三箭齐发”验证研发转化能力,以“梯度管线+技术平台+商业化闭环”构建竞争壁垒,成功交出国产创新药企业转型的“标杆答卷”。

展望未来,轩竹生物的成长逻辑已从“单一管线成长依赖”转向“平台型公司整体优势释放”成熟赛道产品贡献稳定现金流,蓝海领域管线打开增长空间,技术平台支撑持续创新,商业化网络保障价值兑现。多重优势叠加下,公司长期增长确定性显著,有望成为国产综合型Biopharma的核心代表企业,为中国创新药产业发展提供重要支撑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61