如何看待科创50近日的回调

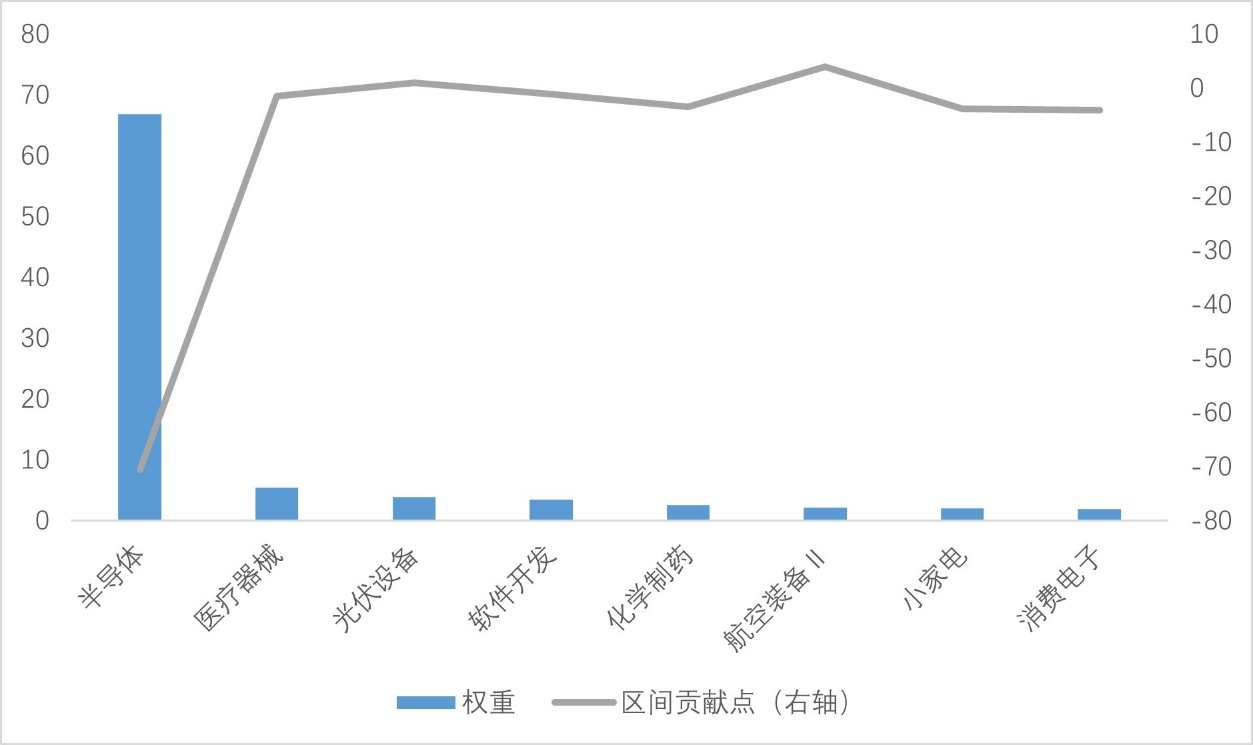

在市场不确定因素增加的背景下,科创50指数10月以来已经经历2次-4%以上的回调。本次回调中,成份股内核心赛道表现分化显著:半导体行业作为指数最大权重板块跌幅尤为突出,主要受中美关税博弈引发的供应链不确定性压制,市场对估值偏高、海外市场依赖度较高的标的避险情绪明显升温。尽管存储、SoC等细分领域此前曾显现边际复苏迹象,但外部环境的恶化打击了市场信心,进而拖累了行业整体表现。

与今年4月的博弈升级相比,本次市场反应在结构上存在差异。4月美方首次打出“关税牌”且幅度大幅超出市场预期,而本次市场已有前期经验,理论上反应应相对平缓。但从三日涨跌幅观察,本轮科创50的回撤反而更为明显,这主要源于市场情绪在回调前已处于高位,负面消息的冲击为部分筹码提供了获利了结的理由。

图:科创50主要受半导体行业下行拖累

数据来源:WIND, 2025/10/09 - 2025/10/14

那么在大国博弈与估值已处于高位的背景下,应当如何看待未来科创50的配置价值与节奏?

从短期视角看,不确定性依然存在。美国提出的100%关税最终落地概率仍不明确,而中国稀土出口限制新规将于12月1日生效,美国关税则计划于11月1日生效。关键的时间窗口是10月31日的APEC会议,这为双方提供了重新谈判的机会。在估值方面,投资者应密切关注月中发布的通胀数据。供需错配是中国宏观经济的核心堵点,直接影响基本面投资者的配置意愿。若通胀数据超预期回升,结合市场近日展现出的韧性,可能形成回补仓位的信号。

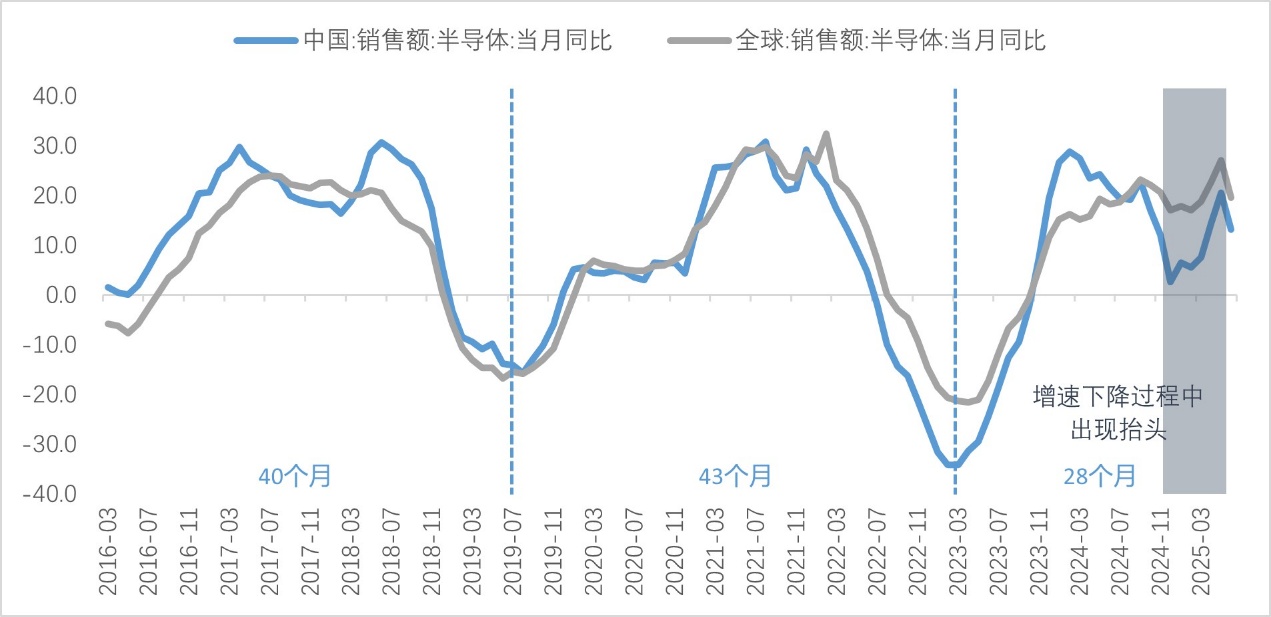

从长期基本面视角看,其配置价值依然备受关注。首先,半导体行业作为科创50的重要组成部分,正处于景气复苏周期中。2025年半年报显示其行业营收和归母净利润均实现同比增长,且盈利能力逐步修复,显示出行业内在的韧性。其次,中美博弈的持续升级将进一步倒逼国内自主可控与国产替代的进程,特别是在CPU、GPU、AI算力芯片等领域,国内企业的研发能力和市场渗透率有望得到实质性提升。此外,随着新一轮信创采购的启动,相关企业的订单量和业绩确定性也将增强,从而为科创50提供支撑。从市场反应来看,尽管10月的回调幅度一度超过4月,但整体抗压能力有所增强,表明投资者对科创50的承受力和信心在逐步恢复。

图:全球及中国半导体仍处于上行周期

数据来源:WIND,截至2025/10/14

展望未来,科创50的配置价值将取决于两个核心变量:一是中美博弈是否能够缓解,二是国内自主可控的推进速度。若后者持续加快,科创50有望在震荡中逐步走出独立行情,尤其是在人工智能浪潮和国产替代双重驱动下,具备长期成长潜力的企业将更具吸引力。

综合来看,易方达科创板50ETF(588080)最新规模740亿,跟踪同指数产品中排名第一,且过去一年超额收益为同类规模可比产品中排名第一(规模5亿以上同类产品),是当前参与科创领域配置机会的优质选择。相关场外联接基金(A类:011608;C类:011609;Y类:022895)。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61