超预期,阿斯麦能否带领半导体再创新高?

刚刚,光刻机巨头阿斯麦公布了三季报,营收略低于预期、每股收益高于预期:

在三季报上,阿斯麦预计2026年营收将不低于2025年,较上一季不确定能否增长明显乐观。

受此影响,阿斯麦老虎证券夜盘股价一度涨超5.5%,带动台积电涨超3%、英伟达涨超1.5%: $阿斯麦(ASML)$ $台积电(TSM)$ $英伟达(NVDA)$

阿斯麦这份财报如何看待?又能否带动半导体板块再创新高?

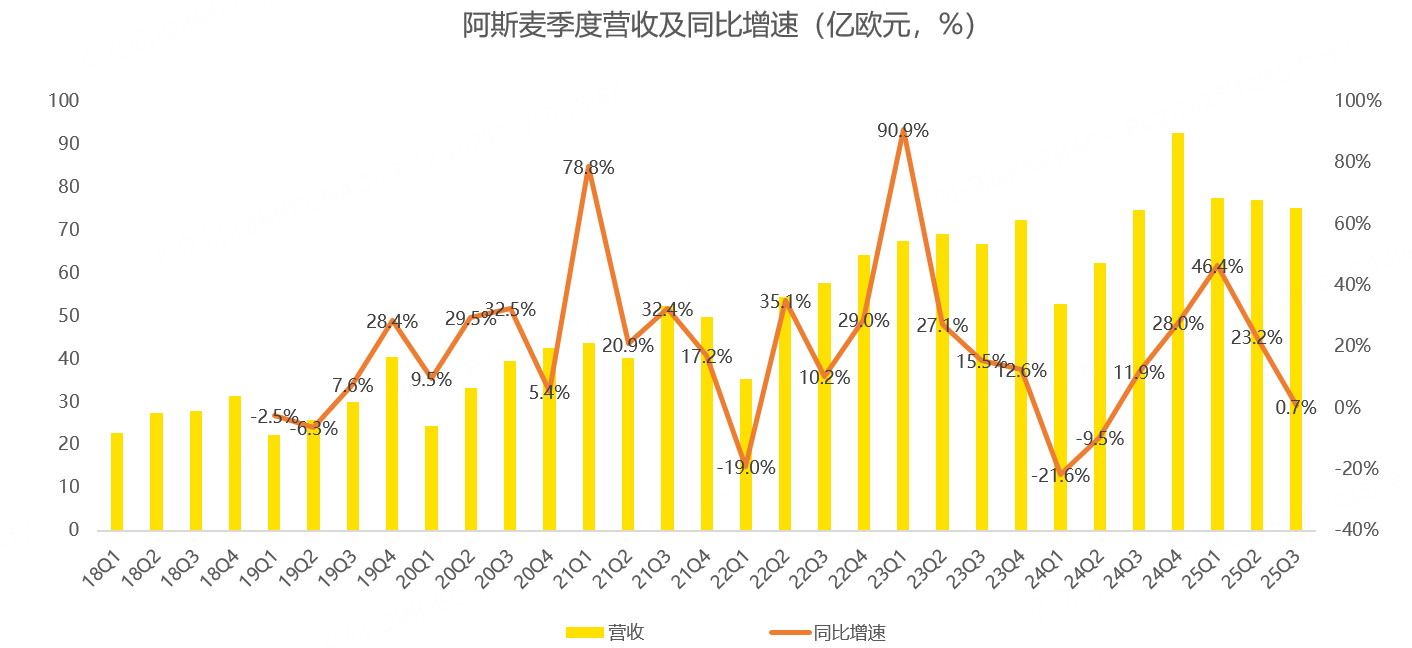

从收入上看,阿斯麦三季度为75.16亿欧元,同比增长0.7%,低于分析师预期的77亿,也低于管理层给出的74-79亿指引中值:

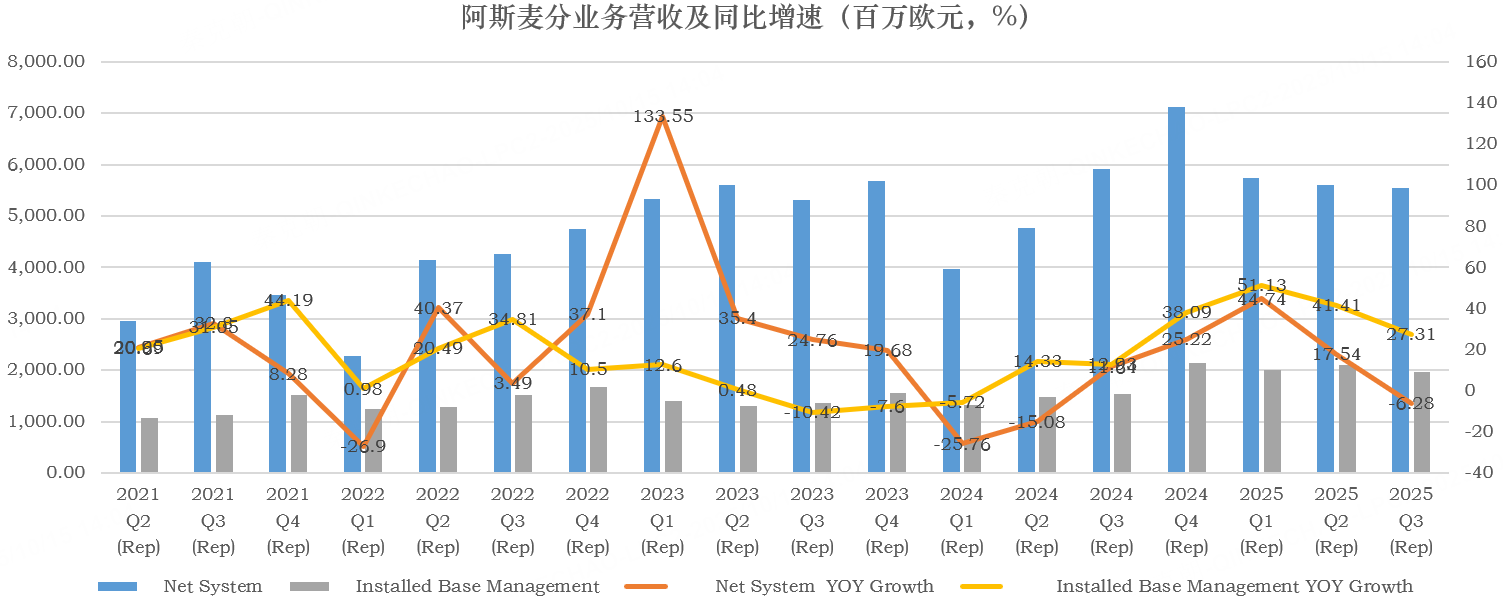

阿斯麦的收入主要来自光刻机出售及后续的维修升级服务,其中三季度光刻机销售收入55.5亿欧元,同比下滑6.28%,维修保养收入19.6亿,同比增长27.3%:

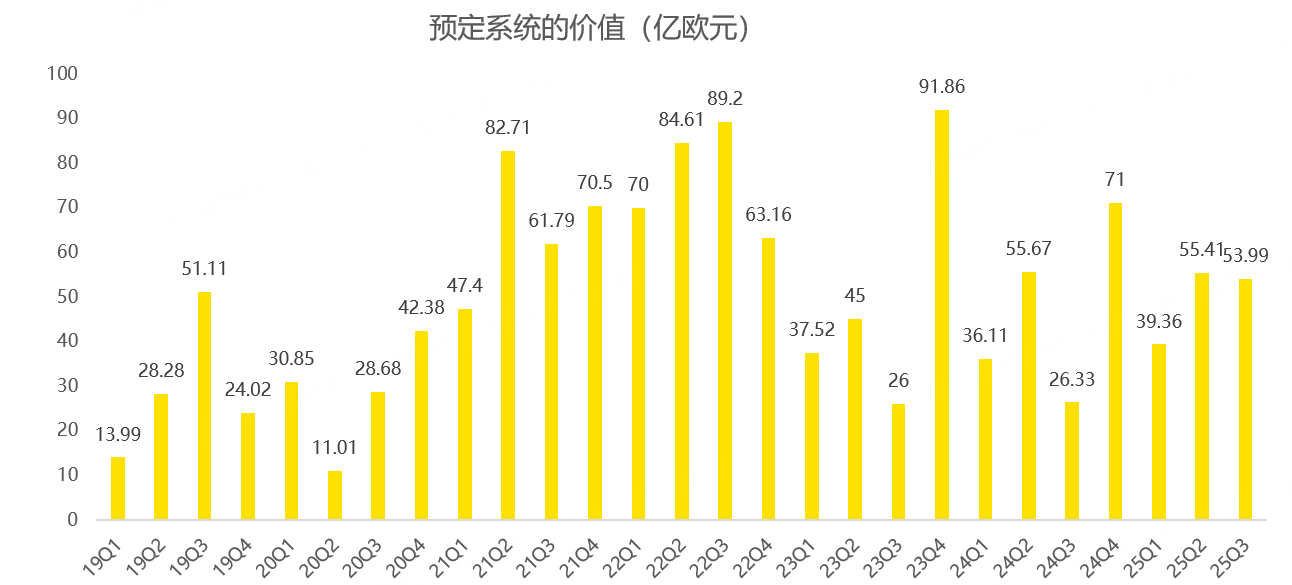

三季度,阿斯麦新增订单54亿,超分析师预期的48.9亿:

阿斯麦订单数据波动较大,历史上分析师的预测多有出入,据此判断阿斯麦未来经营业绩,并不靠谱。

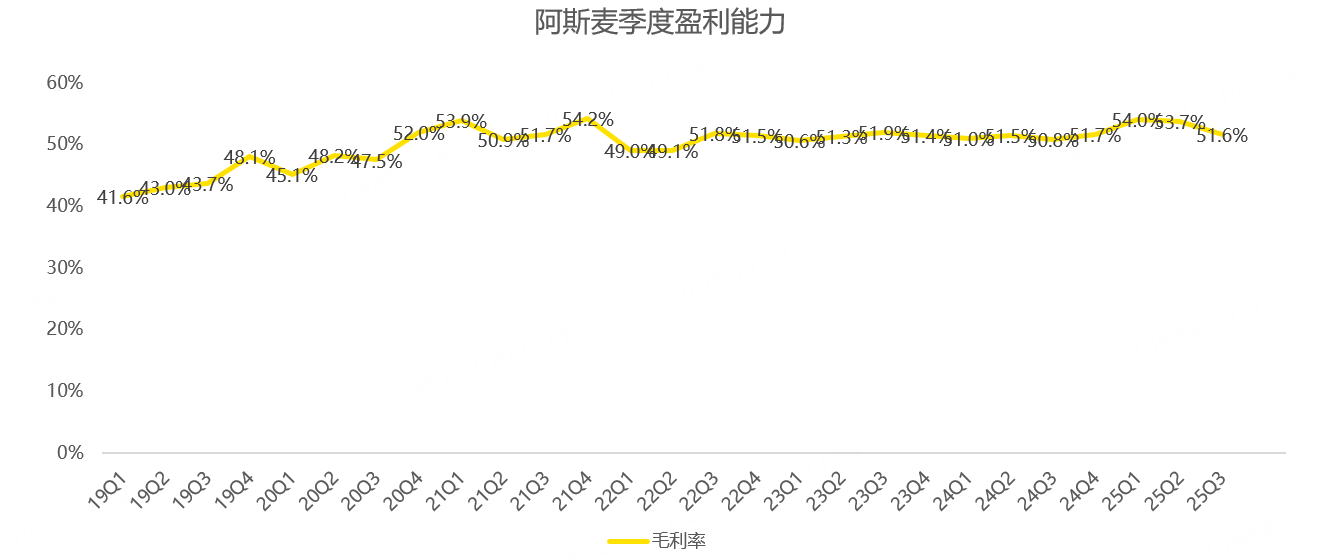

虽然阿斯麦三季度营收不及预期,但当季毛利率达到51.6%,逼近50%-52%指引上限,超过分析师预期的51.38%,带动每股收益超预期:

阿斯麦预计四季度营收在92-98亿欧元之间,取中值计算,同比增长2.6%,高于分析师预期的92.3亿。预计四季度毛利率在51%-53%之间,2025年全年营收同比增长15%。

除了表示2026年营收不低于2025外,阿斯麦本季度没啥劲爆的消息,具体增幅还需要等四季报发布的时候才能知道。

作为EUV光刻机唯一的厂家,阿斯麦从AI趋势中受益颇多,此前,存储大厂美光已经上调了2026财年资本开支,SK海力士据悉也将加大支出,且已经开始安装阿斯麦最先进、最复杂、最昂贵的High-NA EUV 光刻机——EXE:5200。

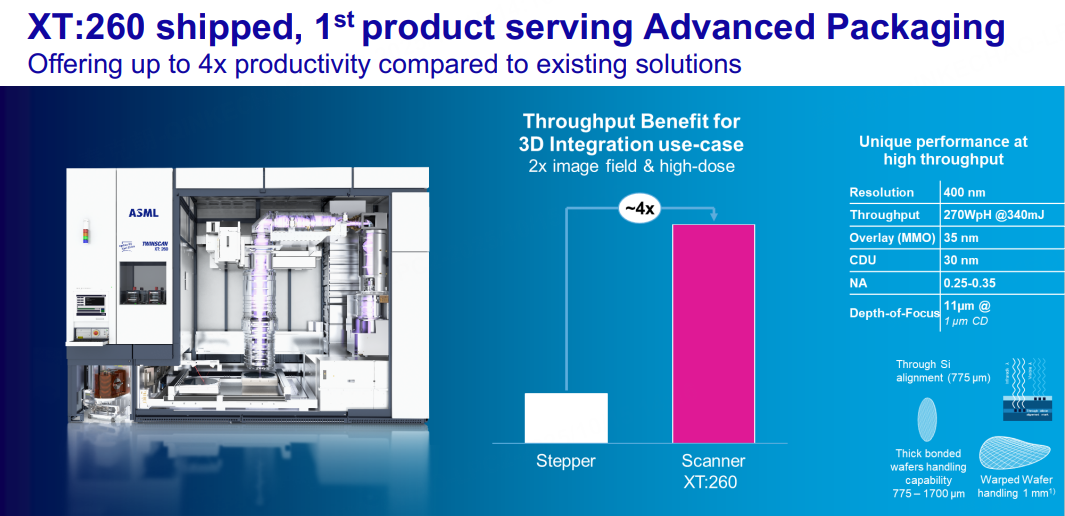

除了AI趋势带来的增量外,阿斯麦还将从先进封装趋势中获益,本季度,阿斯麦首款先进封装光刻机产品已经发货,性能提升还是很明显的:

总的来说,阿斯麦靠着垄断地位,独享AI红利,这点毋庸置疑。从估值上看,阿斯麦市盈率较历史估值不算太高:

不过,在三季报发布前,阿斯麦涨幅可观,可能引发投资者获利了结。但中长期看,阿斯麦估值不高,是少有的低估值AI半导体公司,或吸引恐高资金回流。

值得警惕的是,阿斯麦预计明年来自中国的客户收入将大幅下降,国内半导体产能扩张或将告一段落,相关半导体设备公司或承压。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61