阿里、腾讯Q3业绩预测出炉了!

随着新一轮财报季临近,市场目光再次聚焦于阿里、腾讯等核心资产的基本面表现。作为价值投资者,此刻正是审视企业内在价值与市场预期差异的关键窗口。

尽管距离官方财报发布尚有时日,但机构的业绩前瞻却已为我们提供了重要的前瞻线索。所以今天的文章,我们具体到公司,一起来看一看机构对于阿里和腾讯的业绩预测,以期在喧嚣市场中保持前瞻判断。

以下为主要内容:

一、首先是阿里:云业务加速增长,即时零售投入加码拖累利润

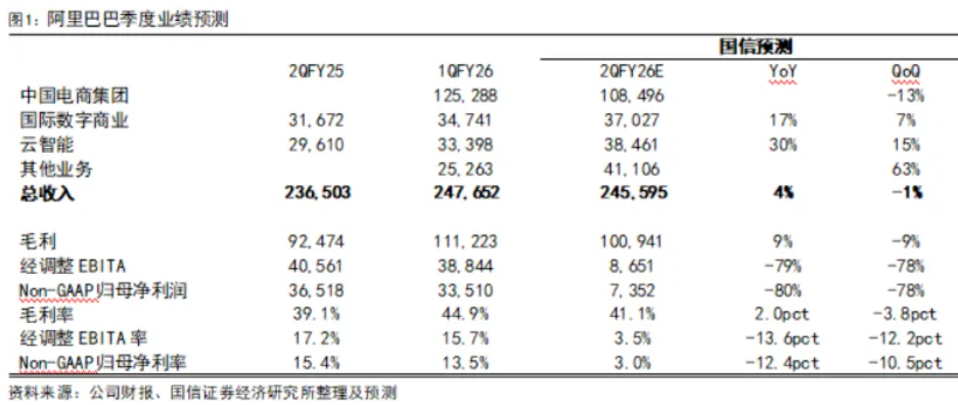

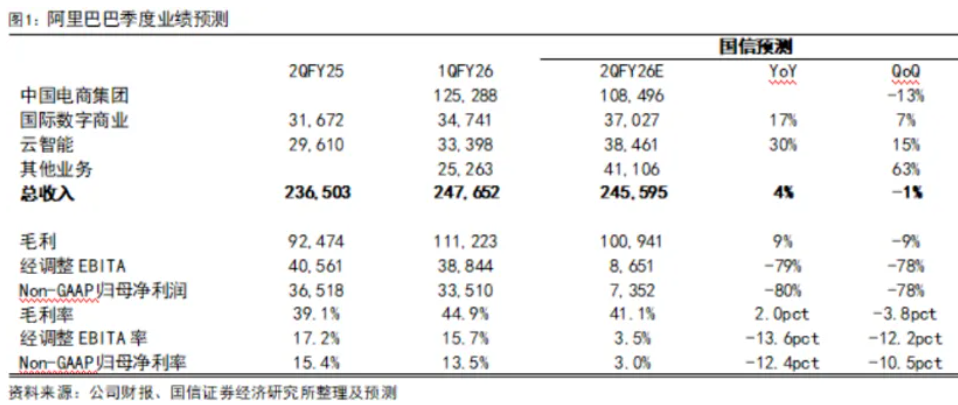

国信证券在研报中提及对阿里的预测:

整体上,国信认为阿里巴巴Q2财季(自然Q3季度),将实现营收2456亿元,同比增长+4%,经调整EBITA利润率3.5%。

其中国际数字商业集团/云智能收入同比+17%/30%,云收入继续保持加速增长。中国电商集团环比-13%——主要是由于电商季节性因素,闪购业务投入阶段由于客单价较低以及补贴等因素,本季度单均收入较低,对收入贡献也相对有限。

利润方面,国信认为阿里巴巴Q2财季经调整EBITA仅为86亿元,同比-79%,经调整EBITA利润率3.5%,同比-13.6pcts,主要受到Q3为闪购业务投入高峰,及AI应用需求算力投入等影响。

部分细分业务方面:

一、中国电商集团

1)电商:预计阿里Q2财季GMV同比+5%,公司继续保持接近大盘增速。take rate(货币化率)继续实现同比提升,但进入9月后基数效应开始逐步体现。

预计CMR(客户管理收入)保持与上季度接近增速,预计同比+10%。其中即时零售考虑会产生约2%-3%的增长带动,主要是流量增加后带来了更多广告曝光以及交叉销售机会。

预计EBITA实现同比正增长,但考虑到电商激烈的竞争环境,利润率仍然延续下滑趋势,但预计下降幅度好于上个季度。

2)即时零售:预计Q2财季整体经调整EBITA亏损365亿元,对应日均单量约7400万单,单均亏损5.3元。

国信判断公司在8月达到单量和单均亏损峰值后,9月开始进入扭亏节奏。由于补贴力度下降以及淡季因素,单量略有回落,但市场份额继续保持稳健,预计Q3财季有望单月实现较7-8月单均亏损峰值减亏一半。

二、云智能集团

国信预计阿里巴巴FY26Q2收入继续加速,同比+30%,同时EBITA Margin则保持稳定。

CAPEX(资本开支)方面,公司在云栖大会中表示,正积极推进3800亿AI基础设施建设,并计划追加更大的投入。因此预计公司在海外市场收入和投入都保持更快增速。

三、国际数字商业集团

国际数字商业方面,预计在地缘政治等因素的影响下,收入增速将有所放缓,公司延续追求利润目标,本季度预计维持接近盈亏平衡表现。

此外,预计所有其他业务方面,Q2财季整体亏损较上季度扩大至50亿元左右(Q1经调整EBITA为-14亿元)。主要是新模型发布带来训练需求增加以及AI应用(高德、夸克、钉钉)带来的算力投入增加,以及盒马、高德相关的到家到店业务带来的投入增加。

从全年业绩维度来看,国信预测阿里2026财年营收约10500亿左右,经调净利预测下调至1084亿。

整体来看,机构普遍对于阿里的观点基本和市场近期预期差不多:短期利润因闪购导致拖累,但后续逐步看好转。此外云业务在AI浪潮加持下,阿里持续受益。

关注阿里的朋友届时可着重留意后续财报中,闪购用户转化效率及云业务份额及应用场景扩大等数据情况。

二、其次是腾讯:广告强劲,游戏增长势能充足,云业务有望加速

国海证券预测,腾讯Q3将实现营业收入1886亿元,同比增长13%;NON-IFRS经营利润714亿元(剔除投资收益影响),同比增长17%;NON-IFRS归母净利润679亿元,同比增长13%。

部分细分业务方面:

一、游戏业务

国海预计2025Q3营收同比增长14%,其中国内/海外分别增长8%/29%。

其中,国内长青游戏稳健,射击品类表现突出,《三角洲行动》单季度流水或超80亿元,后续游戏增长势能充足;海外Supercell旗下《皇室战争》创新高,前期递延收入持续确认。

展望后续产品储备,建议关注国内《洛克王国手游》《异人之下》《王者荣耀:世界》《逆战:未来》等,海外关注《无畏契约手游》《刺客信条》《全境封锁》《彩虹六号》等。

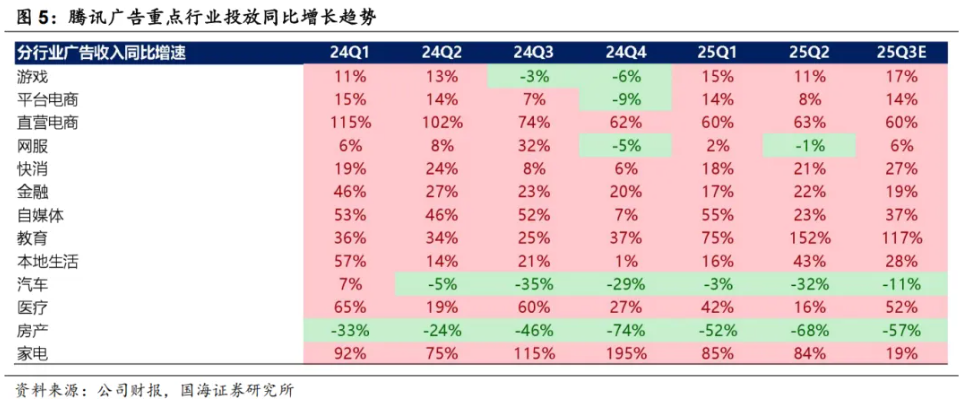

二、营销服务

国海预计2025Q3营收同比增长22%,腾讯依托内容生态和AI能力的协同强化,广告投放效率与转化率进一步提升,带动广告业务实现强劲增长。

其中,视频号、小程序及搜一搜同比增长依旧强劲。预计2025Q3视频号广告收入同比增长60%以上,流量规模和广告加载率均持续提升;小程序广告预计同比增长40%以上;搜一搜广告保持高景气,预计同比增长70%以上。

驱动行业方面,预计增长主要来自直营电商、快消品、自媒体、教育、游戏、本地生活等多方面。而汽车、房产等行业投入有所下滑。

(腾讯广告投放增长趋势预测图)

三、金融科技与企业服务

国海预计2025Q3营收整体同比增长11%。

金融科技方面,考虑基数预计支付业务增速同比中大个位数,积极开拓海外市场,理财小贷业务保持双位数增长;企业服务方面,预计云业务Q3加速增长,同比增速有望超20%,微信小店电商技术服务费贡献增量。

从全年业绩维度来看,国海预测腾讯2025年营收为7486亿,同比增长13%;NON-IFRS归母净利润为2578亿,同比增长16%。

目前来看,机构普遍对于腾讯Q3及今年业绩比较期待。估值方面,当下腾讯5.79万亿市值,结合预估利润情况,毛估估腾讯估值在20倍上下,整体依然较为合理。

......

好了,以上是机构对阿里、腾讯最新的业绩预测。后续这两家公司披露财报后,我们会在价投圈第一时间做点评。

参考研报:

国信证券:《阿里巴巴-W 2QFY26前瞻》

国海证券:《腾讯控股2025Q3财报前瞻》

PS:本文内容仅为观点分享,不做投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61