云迹科技首日高开逾49%,中国机器人服务智能体市场第一

10月16日,北京云迹科技股份有限公司(以下简称:云迹科技,股票代码:2670)作为中国领先的机器人服务AI赋能技术企业,正式登陆港股。此次上市,云迹科技全球发售股份数目为690万股H股,其中,香港公开发售占20%,国际发售占80%,发售价定为每股H股95.60港元,全球发售净筹约5.93亿港元。根据认购数据,云迹科技的公开发售部分超额认购倍数高达5657.2倍。上市首日,云迹科技高开49.37%。上市前,公司已经获得了众多知名机构的投资,包括阿里巴巴、腾讯、联想、启明创投、携程等。

一、公司概况:AI服务机器人赛道的领军者

云迹科技自成立以来,始终专注于机器人服务智能体领域,是领先的机器⼈服务AI赋能技术企业,核心业务围绕机器人及功能套件展开,并辅以AI数字化系统服务,形成了从硬件到软件的完整产品服务矩阵。公司的核心产品“机器人服务智能体”区别于传统机器人,集成了先进AI技术,具备自主感知、记忆、推理分析、决策和行动执行能力,能够在酒店、医疗机构、商业楼宇、工厂等多元场景中,通过直接与用户交互提供以人为本的端到端服务,同时可通过持续学习与自适应优化提升服务体验与运营效率,例如在酒店场景中,其机器人服务智能体可覆盖从宾客登记入住、客房服务配送,到咨询解答、体验建议的全流程管理,成为技术驱动的高效服务助理。

在行业成绩方面,云迹科技已确立中国机器人服务智能体市场的领先地位。以2024年的收入计,中国机器人服务智能体市场规模达人民币37亿元,公司以6.3%的国内收入份额位居市场第一;细分至酒店场景,2024年中国酒店场景机器人服务智能体市场规模为人民币14亿元,公司以13.9%的收入份额同样位列第一,成为该细分领域的绝对龙头。截至2025年5月31日,公司累计服务超3.4万家企业客户,分销商网络从2022年的64家拓展至82家,产品与服务覆盖国内一线至下沉市场,并逐步探索日本、韩国、东南亚及沙特阿拉伯等海外市场,为全球化布局奠定基础。

二、业务模式:硬件、软件双轮驱动的业务结构

云迹科技的主营业务聚焦两大核心板块,形成“硬件+软件”双轮驱动的业务格局。第一大板块为机器人及功能套件,涵盖YJ-机器人、YJ-AIoT组件、YJ-万物工具仓模块及智能控制模块四大类产品。其中,YJ-机器人包括UP系列复合多态机器人(2023年推出,为当前销售重点,采用模块化设计支持可换仓)、“格格”系列整机机器人(2021年推出,性能优于前代“润”系列,预计未来两至三年仍为客户首选)及逐步退出市场的“润”系列;YJ-AIoT组件作为生态系统的“神经系统”,包含电梯组件、通讯组件及门禁组件,实现机器人与设备、环境的互联互通;YJ-万物工具仓模块则通过模块化上仓与智能售货机,拓展机器人在配送、消毒、商品销售等场景的应用;智能控制模块集成专有AI操作系统YJ-ROS,为机器人提供可靠性能与快速部署能力。第二大板块为AI数字化系统,包括AI驱动的机器人基础服务与智能体应用,前者通过授权YJ-ROS操作系统及提供主动综合AI支持(如全天候预防性维保)保障机器人高效运行,后者通过HDOS服务数字化运营系统及YJ-Platform平台,为客户提供定制化运营优化方案,适配酒店、外卖等行业的现有工作流程。

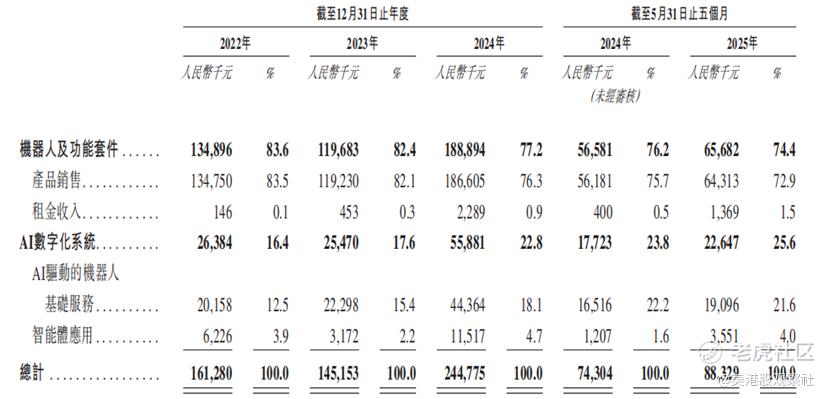

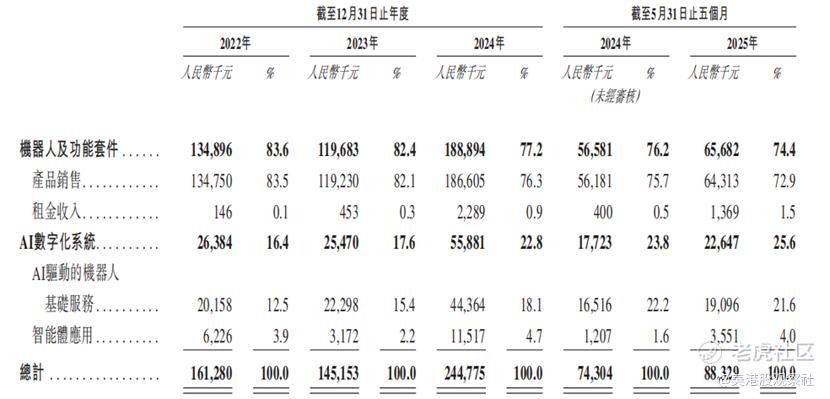

从收入结构来看,公司收入来源呈现多元化特征,且软件服务收入占比持续提升,业务结构不断优化。2022年至2024年,机器人及功能套件收入分别为人民币1.35亿元、1.20亿元、1.89亿元,占总营收比例分别为83.6%、82.4%、77.2%,始终为收入基石,其中产品销售贡献主要收入;AI数字化系统收入则从2022年的0.26亿元增至2024年的0.56亿元,占总营收比例从16.4%提升至22.8%,2025年首五个月进一步增至25.6%,反映出公司软件服务能力持续增强。按场景划分,酒店场景为核心收入来源,2024年贡献83.0%的营收,2025年首五个月占比进一步升至93.2%,同时商业楼宇、医疗机构、工厂等场景收入逐步拓展,为长期增长打开空间;按客户性质划分,直销模式占主导(2024年占比81.6%),分销模式收入占比从2022年的11.4%提升至2024年的18.4%,分销网络的完善助力公司高效渗透下沉市场。

三、财务分析:规模增长显著,盈利能力持续改善

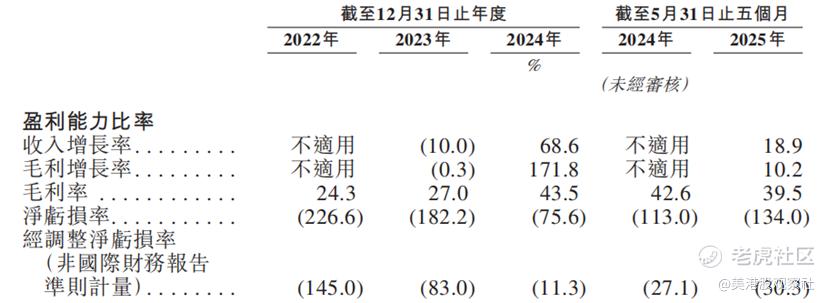

从财务数据上看,云迹科技近年来持续增长的良好态势。2022年至2024年,公司总营收分别为人民币1.61亿元、1.45亿元、2.45亿元,2023年因产品策略战略调整及智能体应用初期波动略有下滑,2024年则凭借现有产品成果积累、交叉销售能力提升及分销商合作加强,实现68.6%的同比大幅增长;2025年首五个月,营收继续同比增长18.9%至人民币0.88亿元,增长势头延续。盈利方面,公司仍处于亏损阶段,但亏损幅度逐步收窄,2022年至2024年,年/期内亏损分别为人民币3.65亿元、2.65亿元、1.85亿元,2023年、2024年分别同比减少27.6%、30.1%。从非国际财务报告准则计量的经调整净亏损来看,2022年至2024年分别为人民币2.34亿元、1.20亿元、0.28亿元,亏损收窄趋势更为明显,反映出公司核心业务盈利能力持续改善。

盈利能力方面,公司毛利率受益于收入结构优化与规模效应,呈现显著提升趋势。2022年至2024年,公司毛利率从24.3%提升至43.5%,2025年首五个月略有回落至39.5%,主要因AI数字化系统等高毛利业务(2024年相关业务毛利率较高)收入占比提升,以及机器人及功能套件通过成本优化实现毛利率改善;分业务看,AI数字化系统毛利率显著高于机器人及功能套件,成为拉动整体毛利率上升的核心动力。净利率方面,2022年至2024年,公司经调整净亏损率从2022年的-145.0%收窄至2024年的-11.3%,核心业务的盈利潜力逐步显现。

四、竞争优势:技术领先,生态协同效应显著

云迹科技的核心竞争优势首先体现在领先的技术实力与产品创新能力。公司构建了以导航与感知系统、逻辑推理与知识图谱驱动的认知决策、智能控制与精准执行系统、自进化学习与闭环反馈优化系统为核心的技术体系,自主研发的专有AI操作系统YJ-ROS融合自主移动算法,支持机器人高效部署与空中下载升级;产品层面,UP系列复合多态机器人的模块化设计、“格格”系列的高性价比,以及YJ-AIoT组件的通用性,使其产品具备高度灵活性与场景适配性,能够快速响应酒店、医疗等不同行业的动态需求,区别于传统机器人“场景固定、功能单一”的局限。

其次,公司具备持续的成本优化能力与高效的销售生态。在成本端,公司通过供应链管理优化与规模化采购,将原材料及零部件成本下降的红利反馈给客户,2022年至2024年机器人及功能套件平均售价稳步下调,同时通过战略调整与供应商A的合作模式(从代工制造转为统包制造),大幅减少采购时间与人力成本,简化内部流程;在销售端,公司形成“直销+分销”协同的网络,直销团队直接对接客户需求并收集反馈以指导产品迭代,分销商网络则助力公司以低成本、高效率渗透下沉市场,截至2024年底分销商数量较2022年增长76.6%,2024年分销收入占比较2022年提升7个百分点,生态协同效应显著。

五、行业前景:市场规模高速增长,竞争格局分散

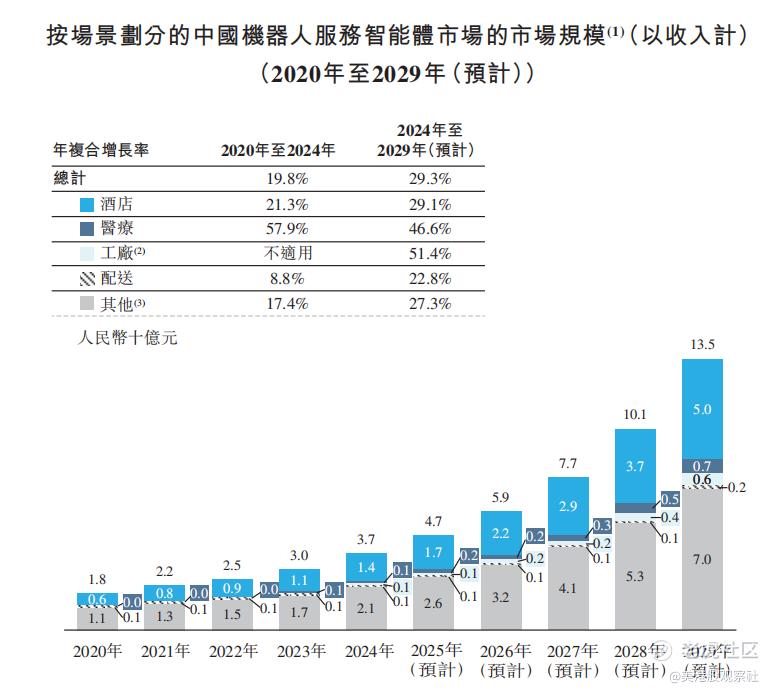

中国机器人服务智能体行业正处于高速增长阶段,市场规模与渗透率均有巨大提升空间。以收入计,中国机器人服务智能体市场规模从2020年的人民币18亿元增至2024年的人民币37亿元,年复合增长率19.8%,并预计2029年市场规模将达人民币135亿元,2024年至2029年复合增长率升至29.3%,增速显著高于整体机器人行业。细分场景中,酒店场景为最大板块,2024年市场规模人民币14亿元,预计2029年达人民币50亿元,复合增长率29.1%;医疗场景增长更为迅猛,2020年至2024年复合增长率57.9%,预计2024年至2029年仍将保持46.6%的高增速;工厂场景作为新兴领域,2024年市场规模人民币0.75亿元,预计2029年达人民币6亿元,复合增长率51.4%,成为未来重要增长极。从总目标市场来看,2024年中国机器人服务智能体总目标市场规模约人民币9382亿元,其中酒店场景占4202亿元(软件需求502亿元、硬件需求3699亿元),市场潜力巨大。

行业竞争格局呈现“头部集中、中小分散”的特征,头部企业有望凭借技术与规模优势进一步提升份额。2024年,中国机器人服务智能体市场前五大参与者合计占比25.4%,云迹科技以6.3%的份额位居第一,其余市场份额由大量小型参与者分散持有;细分至酒店场景,前五大参与者合计占比27.4%,公司以13.9%的份额领先,竞争优势更为显著。目前行业竞争主要围绕技术创新、产品性价比、场景适配能力及销售网络展开,随着AI技术不断迭代与下游行业对服务智能化要求提升,具备核心技术、多元产品布局及高效生态的企业将更易获得客户青睐,行业整合趋势有望加速,头部企业市场份额存在进一步提升空间。

六、估值分析:估值合理偏低,仍有提升空间

此次上市,按照本次发售价每股H股95.60港元,基于上市后总股份0.687亿股计算,云迹科技上市时的总市值约为65.69亿港元(约60.21亿元人民币)。按照连续12个月的2.588亿元收入计算,公司对应的PS倍数为23.3倍。公司的可比港股上市公司均具备较高的估值,包括极智嘉的13.2倍、优必选的39.2倍及越疆的51.4倍,相比较而言,云迹科技的估值相对偏低。从行业上看,机器人服务智能体这一赛道正处于高增长初期阶段,且云迹科技业绩同比高增长,且在细分赛道占据龙头地位,可以适配较高的估值。

长期来看,随着公司持续提升AI数字化系统收入占比(高毛利业务)、拓展医疗与工厂等新场景,并逐步实现海外市场突破,云迹科技的收入规模有望保持高速增长,亏损进一步收窄并最终实现盈利,其估值水平也有望得到进一步提升。

$云迹(02670)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61