ATFX:贵金属强势上涨中,铜价继续搭乘顺风车

近期黄金领衔的贵金属价格一直在冲击新高的路上,黄金本周继续突破4100美元的记录高位,白银价格也站稳在50美元上方,贸易紧张突然重燃带动市场原本已经趋向避险的情绪进一步加深,美联储主席本周最新讲话也带动了降息预期继续上升。除了黄金和白银外,作为贵金属之外的铜价也在一路走高。

近几个月来,铜价受到美联储宽松政策以及全球一系列重大矿山停产的支撑。一系列事故和生产中断导致刚果民主共和国、智利和印度尼西亚主要矿场产量减少这些停产不仅导致供应减少,还凸显了矿商在满足日益增长的需求方面面临的巨大挑战。

上周,铜价飙升至2024年5月以来的最高水平。2024年5月,铜价在伦敦金属交易所创下历史新高每吨11,104.50美元。随着AI热潮进行时,全球向工业、交通电气化和可再生能源发电增加的转变将支撑铜需求的增长。业内人士已经开始预期,年底价格铜价可能达到每吨11,000美元甚至12,000美元,表示“鉴于严重的供应中断以及投资者资金流入大宗商品(尤其是金属),价格“很容易”达到更高的水平。”

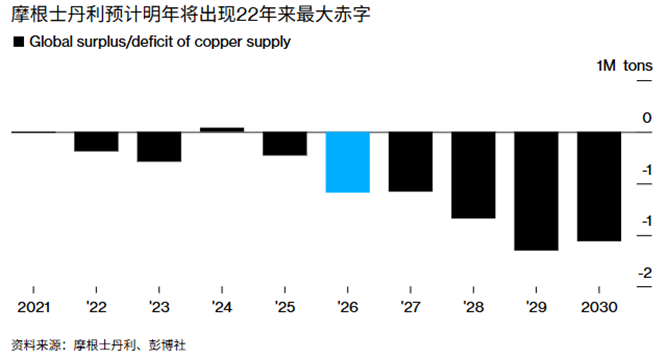

瑞银发布报告,认为今年印尼格拉斯伯格矿山产量预期下调、刚果(金)卡莫阿卡库拉矿山和智利埃尔特尼恩特矿山发生事故以及秘鲁发生抗议活动,这些因素可能加剧矿山的短期供应风险。摩根士丹利预测,明年铜产量将比需求缺口59万吨,创下2004年以来的最大供应缺口。

▲ATFX图

不过并非所有的机构数据都倾向乐观,国际铜研究集团预计2026年铜供应将出现15万吨的缺口,不过今年仍将出现17.8万吨的盈余。法国巴黎银行根据格拉斯伯格产量下降调整了年度亏损拨备,预计明年铜市场将“平衡”。根据路透社的数据,伦敦金属交易所(LME)、上海期货交易所和纽约商品交易所(Comex)的铜库存总计约55.6万吨。但近一半是在Comex系统中,在美国预计对铜征收关税之前积累的库存尚未减少。

所以铜价的前景依然取决于需求面,当前主要经济体的制造业PMI数据疲软,传统用铜大户(如建筑、家电行业)需求不振。而全球主要交易所(如LME、上期所)的铜库存处于相对高位。高库存是需求不振的最直接证据,它与价格的上涨形成了背离,暗示着当前上涨更多由金融需求而非实物消费驱动。不过在当前贵金属强势和AI热潮的间接带动的背景下,作为非金属的铜价也具备刷新高位的动力。

风险提示:市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61