如何看新消费股“熄火”?

今年以来,港股新消费板块经历了从资本宠儿到市场“弃子”的过山车式行情。上半年,蜜雪集团、老铺黄金和泡泡玛特这三支被称为“新消费三姐妹”的股票一度涨幅惊人,年内最高涨幅分别高达205%、361%和277%。

自年中创下历史高点后,这些新消费龙头却均经历了超过20%的显著回撤,引发市场广泛关注。

这场资本的集体“变脸”并非因为企业基本面恶化——相反,上半年三家企业均交出了营收、净利润高速增长的亮眼答卷。其背后反映的是资本市场对估值泡沫的担忧和对增长天花板的重新审视。

价值回归后不是结局

新消费板块此次估值修正的直接诱因是前期过度狂热的资本推高了估值泡沫。六月初,泡泡玛特动态市盈率一度高达95倍,老铺黄金也超过89倍,而同期贵州茅台仅20倍,LVMH集团不到18倍。

这种极致溢价反映出市场将短期业绩增长线性外推为长期估值依据的非理性。当资金从净流入转为大幅流出,泡沫挤压成为必然。有分析指出,若调整趋势成立,可能需要20%-30%的回调才能匹配基本面。

更深层次看,这场回调是资本从“模式创新”向“硬核科技”的战略转向。在当前资本市场“科技牛”气息扑面而来的背景下,硬核科技企业享受着明确的政策红利、资金支持和发展确定性。

相比之下,新消费的“成长型价值”本质是模式创新,而科技股的“爆发性价值”源于由0到1的原创型产业链突破,二者的天花板高度截然不同。资本在这一比较效应下重新配置,导致了新消费板块的阶段性失宠。

估值回归不等于价值湮灭,而是市场重新审视新消费商业本质的契机。在传统PE、PEG等财务指标之外,情感价值、用户黏性、IP生命力等“软指标”应被纳入估值考量。问题的核心在于企业能否将情感价值转化为可持续的复购与盈利。

一位重仓泡泡玛特的基金经理坦言,其投资决策得益于密切跟踪高频数据,如盲盒周销量、二手平台交易价格等,这些可感知、可追踪的数据比抽象的“情绪消费”标签更可靠。

新消费的未来在于从追逐情绪溢价转向构建坚实的商业基础。随着Z世代持续成为消费主力,其注重情感共鸣、个性表达的消费特征仍将推动市场结构变革。但能否将这种需求转化为持续竞争优势,取决于企业的IP孵化能力、供应链效率与出海进展。

当前消费板块估值已进入相对合理区间,为长期投资者提供了筛选优质标的的窗口。那些能在周期波动中构建品牌、产品、渠道三重壁垒的企业,将在价值回归后迎来更稳健的成长。

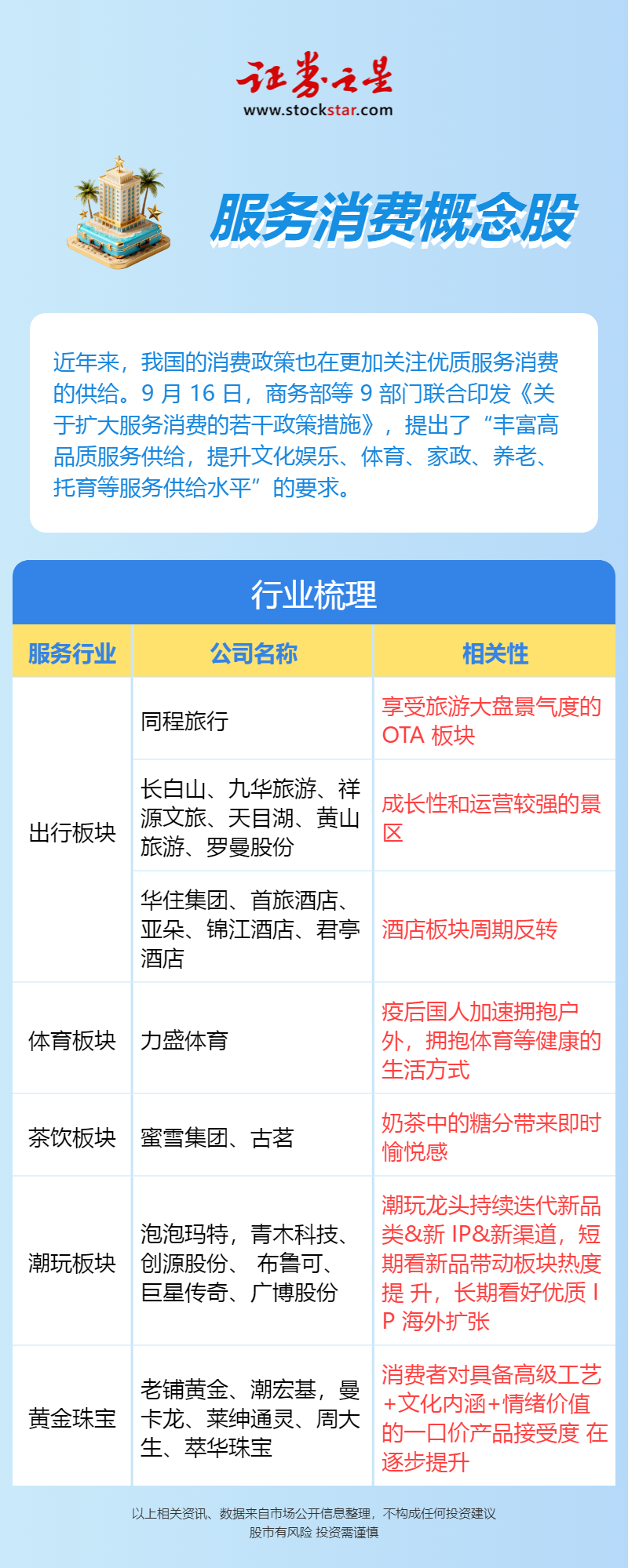

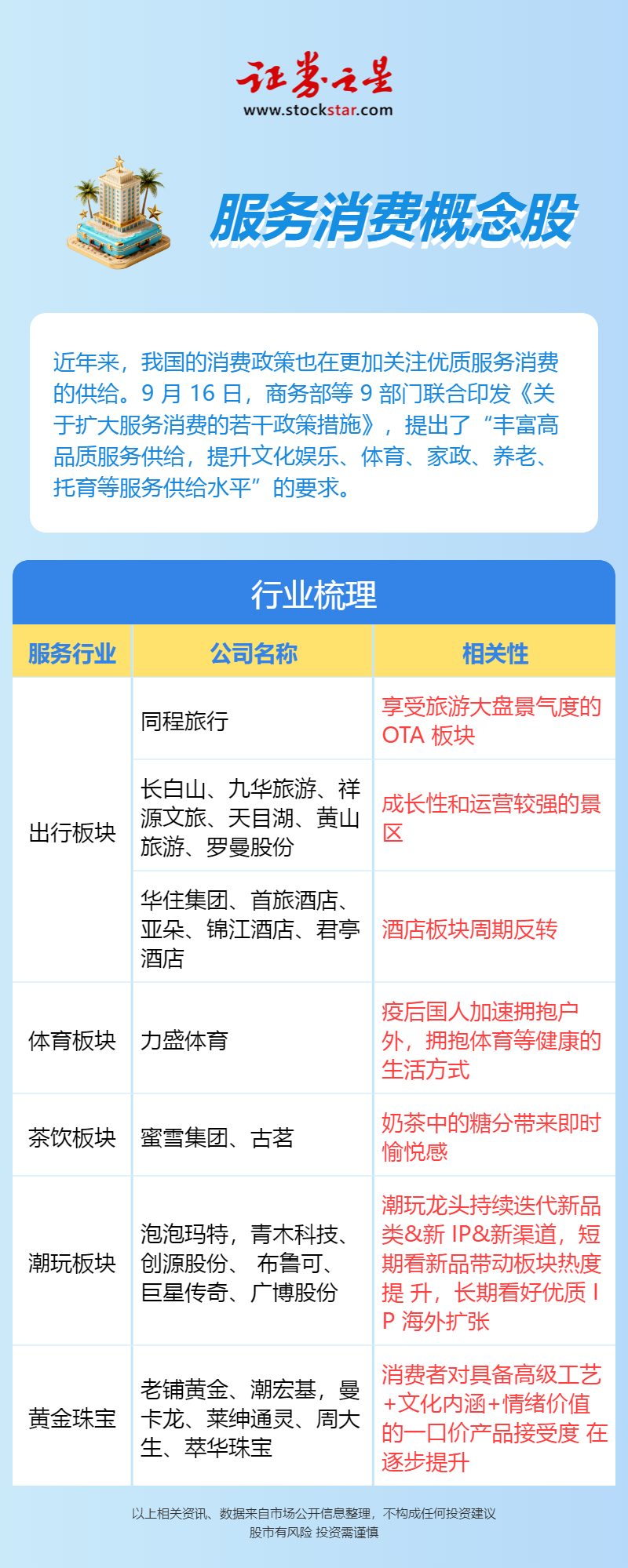

未来属于服务消费

从宏观视角来看,当前消费市场呈现的“商品弱、服务强”格局,并非简单的总量疲软,而是中国消费结构深刻变革的直观体现。随着居民人均服务性消费支出占比已达46.1%,消费引擎正从实物商品向服务体验加速切换,这背后是Z世代成为消费主力后,从“划不划算”到“喜不喜欢” 的价值判断标准迁移。

在服务消费领域,具备功能与情绪双轮驱动特性的赛道表现尤为突出。体育消费的兴起源于疫后人们对健康生活方式的追求,各类高品质体育赛事不仅带动了直接消费,更形成了“赛事+商旅文体”多业态融合场景,有效拉动了交通、餐饮、文化等关联性消费。

茶饮赛道中,蜜雪集团等龙头通过持续扩张,满足了年轻消费者对即时愉悦感的追求,糖分带来的情绪价值成为产品溢价的关键支撑。

即使是商品消费,能够留存用户注意力的也早已不再是产品本身的功能属性。莱绅通灵通过艺术黄金战略实现了业绩突围,其董事长马峻直言:“我们销售的不仅是黄金,更是被艺术赋能的情感价值。”公司上半年营业收入同比增长37%,归属于上市公司股东的净利润同比大幅扭亏,其中镶嵌黄金销售额同比激增200%,证明消费者愿意为艺术与情感支付溢价。

同样,周大生通过“周大生 X 国家宝藏”全面升级,构筑以国宝为核心的品牌文化内涵与独特价值,采用“文物活化+黄金珠宝”的IP合作模式,也在尝试跳出同质化竞争。

政策层面同样在向服务消费倾斜。财政部、商务部近期联合印发通知,开展消费新业态新模式新场景试点工作,支持试点城市健全首发经济服务体系,创新多元化服务消费场景。商务部等9部门推出的《关于扩大服务消费的若干政策措施》,从培育服务消费促进平台、丰富高品质服务供给等五个方面提出19项举措,旨在进一步释放服务消费潜力。

从根本上看,服务消费的崛起反映了经济发展阶段的演进。我国人均GDP已超1.3万美元,服务消费增长潜力巨大。随着消费观念从物质型向服务型、品质型加速升级,那些能够精准捕捉消费者情感需求、打造沉浸式体验场景的企业,将在这一轮消费结构转型中获得先机。未来属于那些能同时满足功能需求与情绪价值的服务消费提供商,他们不仅销售产品,更是在为用户构建身份认同与情感归属。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61