“霸气” 台积电,才是 AI 时代最强王者?

台积电(TSMC)于北京时间 2025 年 10 月 16 日下午的美股盘前发布了 2025 年第三季度财报(截止 2025 年 9 月),要点如下:

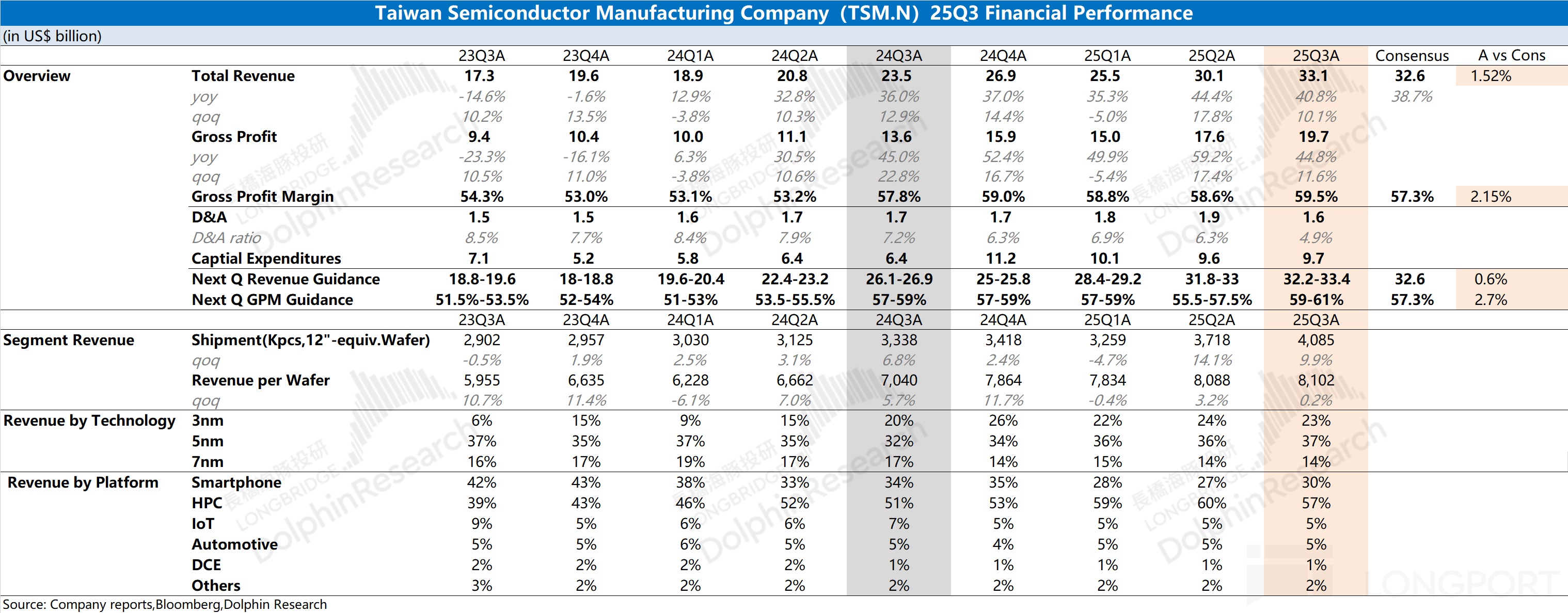

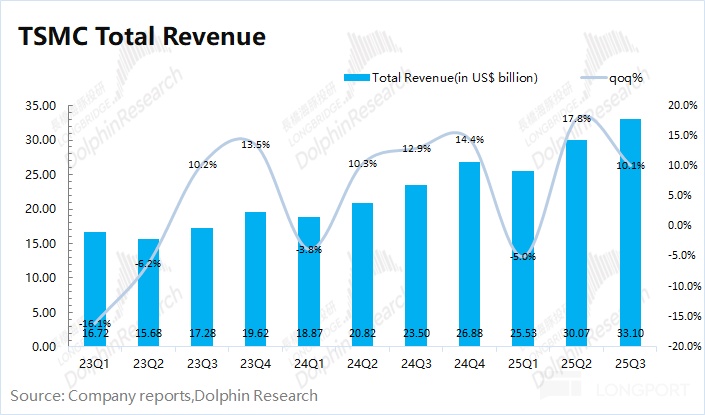

1、收入端:台积电本季度收入 331 亿美元,环比增长 10.1%,主要是 iPhone 等电子产品开启备货和 AI 芯片需求增长的带动。公司本季度收入超出了指引区间上限(318-330 亿美元),一部分是受美元贬值的影响。若按新台币口径,公司本季度收入环增 6% 左右,依然落在公司指引区间内。

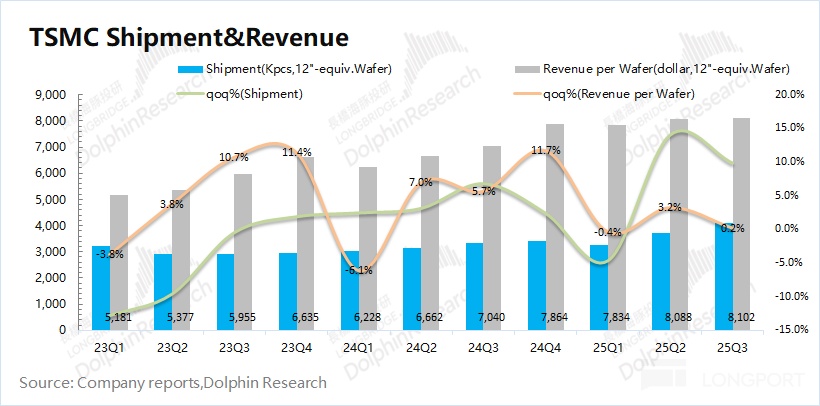

从量价关系看(等效 12 寸片):①$台积电(TSM.US) 的晶圆出货量 4085 千片,环比增长 9.9%;②台积电的晶圆单晶圆收入(等效 12 寸片)8102 美元/片,环比增长 0.2%。

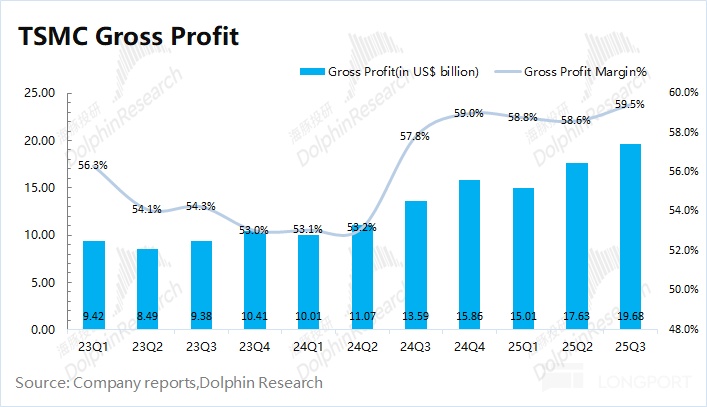

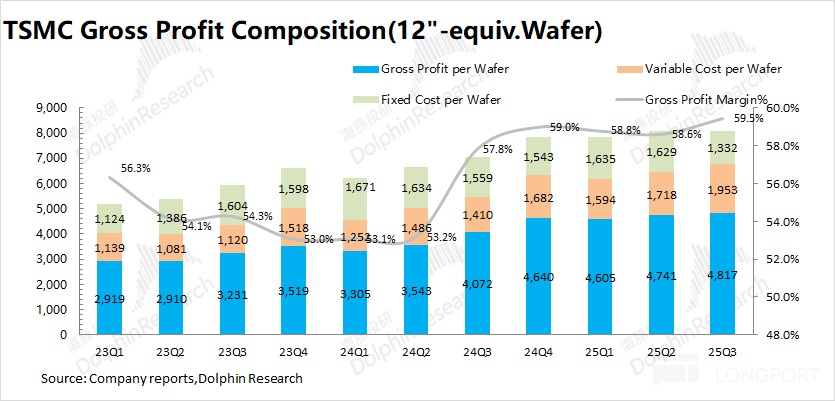

2、毛利率:公司本季度毛利率 59.5%,远远好于公司指引区间(55.5-57.5%)。将毛利拆分来看,本季度公司产品均价环比基本持平,毛利率提升主要得益于单位固定成本(摊销折旧)的减少,其中出货量提升摊薄了单片的成本。公司将长期毛利率目标依然定在 53% 以上,是相当保守的。

3、具体业务进展情况:制程、下游应用和地区

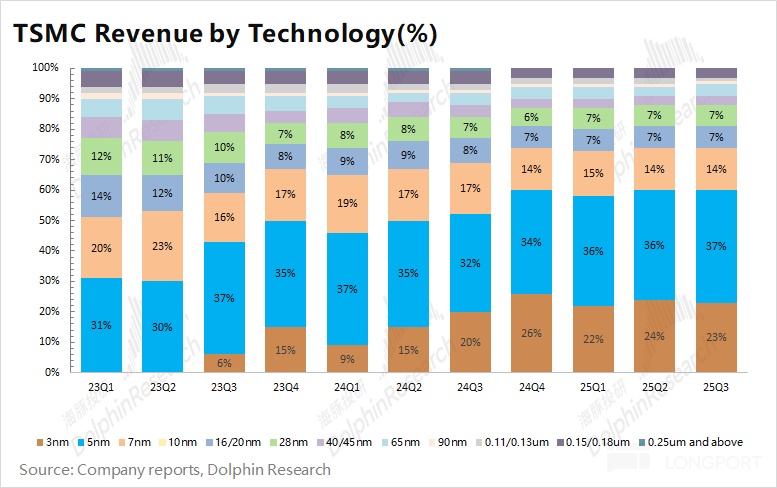

a.分制程看:台积电本季度 7nm 以下先进制程的占比维持在 74%。受 AI 需求的推动,公司当前 3nm 和 5nm 产能已经满载,两项收入占比分别为 23% 和 37%。随着公司之后的 2nm 量产,AI 芯片将从 5nm 往 3nm 转移,公司收入结构将进一步向先进制程倾斜。

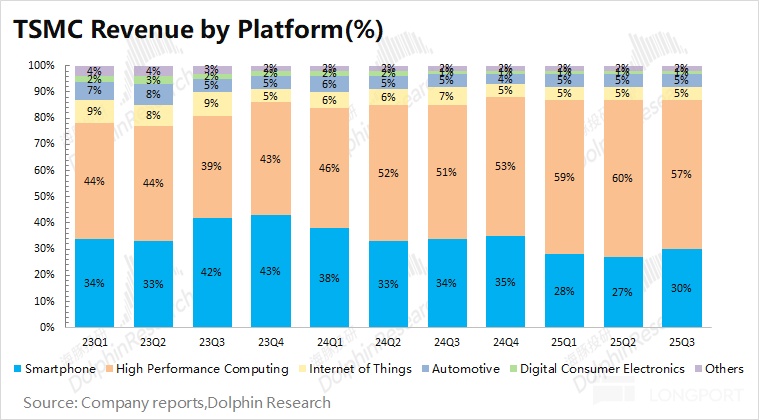

b.下游应用端:公司本季度收入环增的主要来自于机业务,其中 iPhone 新机备货是主推力。受英伟达、博通等 AI 芯片需求的带动,高性能计算依然是公司最大的收入来源,本季度达到 189 亿美元,收入占比 57%。

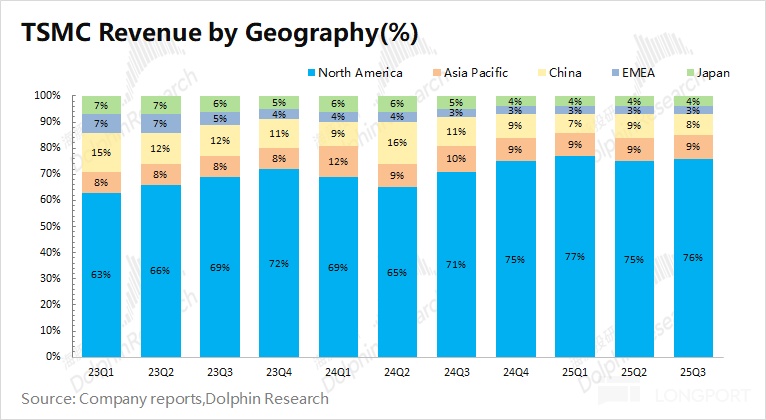

c.分地区收入:北美地区还是公司最大的收入来源,涵盖了英伟达、苹果、AMD 等大客户,本季度收入占比 76%。本季度中国大陆地区收入为 26 亿美元左右,收入占比 8%,依然是公司第三大收入来源。

4、资本开支:台积电本季度资本开支 97 亿美元,基本符合预期。此外,公司将全年资本开支目标区间上调至 400-420 亿美元(原本是 380-420 亿美元)。公司前三季度资本开支合计 294 亿美元,推测四季度的资本开支将在 106-126 亿美元。台积电将全年资本开支区间上移,进一步表明了公司对自身经营面的信心。

5、台积电业绩指引:2025 年第四季度预期收入 322-334 亿美元(买方预期 326 亿美元)和毛利率 59-61%(市场预期 57.3%)。在下季度,公司仍将受益于 iPhone 新机和 AI 芯片需求的推动。

海豚君整体观点:火热的 AI Capex 之下,“定海神针” 依然牛气

台积电本次财报还是不错的,收入和毛利率都达到了买方预期(已上修),尤其是毛利率更是明显回升至 59.5% 的相对高位。

与本季度数据相比,市场更关注于公司的资本开支情况和未来经营面的指引:

①资本开支:台积电本季度资本开支 97 亿美元,符合预期。公司对全年资本开支目标上调至 400-420 亿美元(原来是 380-420 亿美元),可以推测出四季度的资本开支将达到 106-126 亿美元,有望达到公司单季度的历史新高。

对于 2026 年的资本开支情况,公司并未给出具体规划,而市场对公司资本投入的预期已经提升至 480 亿美元,依然看好公司的成长性和投入水平。

②公司指引:台积电对下季度的指引也是不错的。公司预计下季度收入为 322-334 亿美元,符合市场期待。下季度公司 2nm 将开启量产,而公司对下季度毛利率的预期依然达到 60% 附近,这也充分体现了公司对自身盈利能力的信心。

从资本开支和公司的指引来看,台积电对自身的经营面仍是相对乐观的状态。而随着 AI Capex 需求的增长和制程工艺的迭代,都将为公司的持续增长带来保障。

结合公司财报及行业近况来看,台积电核心逻辑依然稳固:

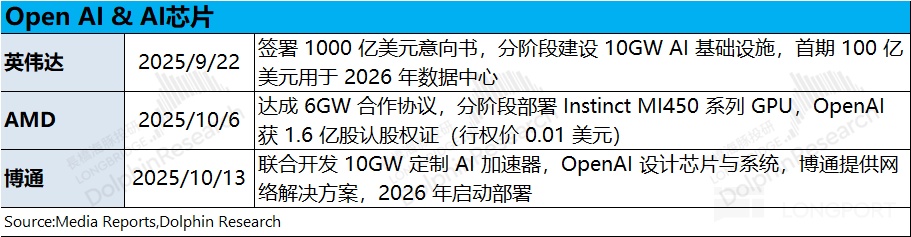

a)台积电具备不可或缺的地位:AI 半导体产业链的关键一环。不论是英伟达、博通还是 AMD,AI 芯片的制造端都集中在台积电。即使存在 GPU 和 ASIC 之争,但终究都绕不开台积电。

随着近期云服务大厂加大资本投入以及 Open AI 的 “大采购”,都能带动对 AI 芯片的需求。只要英伟达、博通等厂商赚钱,台积电的业绩增长也能得到保障的。

b)制程工艺迭代升级:目前公司 2nm 进展顺利,预计 2026 年苹果、高通等手机芯片将采用 2nm 制程工艺,而 AI 芯片(博通、AMD、英伟达等厂商)也将在 2025 年下半年开始从 4nm 平台逐步迁移至 3nm 工艺。

随着制程工艺的迭代升级,2nm/3nm 将成为公司先进制程的主要平台,这能直接带动公司晶圆产品均价的再一次提升。

c)技术优势明显领先:虽然英特尔近期得到美国政府、英伟达等多方助力,但主要涉及资金层面和 CPU 领域的合作,目前并涉及产品代工。

虽然近期英特尔的 18A 工艺已经开启量产,但与台积电仍有明显差距,晶体管密度上也大致相当于台积电 2 年前的 3nm(前一代)的水平。

至于晶圆制造工艺的能力,主要体现在晶体管密度和良率两方面。这就好比,三星很早就发布了 3nm 工艺,但由于良率难以提升,高通等外部客户都陆续转单至了台积电。即使是三星自己的旗舰机型,也搭载了台积电制造的高通处理器。

从技术能力和路线图看,台积电整体上仍明显领先于英特尔和三星,这进一步强化了公司在当前 AI 半导体产业链中的话语权。

综合(a+b+c)来看,台积电的核心逻辑依然稳固。台积电凭借技术能力的绝对领先,在 AI 半导体产业链中拥有不可或缺的地位。而在大型云厂商和 Open AI 大幅提升资本开支的情况下,台积电将直接受益于本轮 AI Capex 的 “扩张红利”。

结合台积电的当前市值(1.58 万亿美元),对应公司 2026 年净利润约为 24 倍 PE 左右(假定营收 +23%,毛利率 59.8%,税率 16.4%)。从公司历史估值区间(20xPE-30xPE)来看,公司当前的估值水位大致位于区间中枢位置。

整体来看,台积电本季度资本开支和指引都给出了不错的表现,体现了公司对经营面的信心。而这主要来自于公司的领先优势和产业链地位,台积电目前是 AI 芯片产业链中 “难以替代” 的一环。在当前 AI Capex 大幅提升的情况下,云服务商&Open AI 都想拿到更多的 AI 芯片,而英伟达、博通和 AMD 等各家又都得找台积电来造 “高端芯片”。

从产业链的传导角度看,台积电是本轮 AI Capex 中最为重要的一项,因而海豚君在模拟仓中也一直给予了最高的权重。在台积电技术能力保持领先的情况下,大幅提升的 AI Capex 将助力公司业绩的持续增长,同时推动公司估值走向相对乐观的位置。欢迎继续关注,海豚君后续还会发布的管理层交流纪要等相关内容。

以下是海豚君对台积电的具体分析:

一、收入端:再创新高

台积电在 2025 年第三季度实现营收 331 亿美元,超出公司此前指引区间(318-330 亿美元)。本季度收入环比增长 10%,主要受手机业务和 AI 芯片增长带动,以及汇率变化的影响。若从新台币口径看,公司本季度收入环比增长 6%,符合指引区间。

台积电的季度收入,由于每月经营指标的公布,市场预期已经充分。而本季度台积电收入中,价格和出货量分别如何变化的呢?

海豚君从量和价的维度,来观察台积电本季度收入增长的主要推动力:

1)量的维度:2025Q3 台积电的晶圆出货量 4085 千片,环比增长 9.9%,主要受益于 iPhone 新机备货和 GB 系列量产的带动。台积电本季度的资本开支 97 亿美元,符合预期。台积电还将全年资本开支区间上调到 400-420 亿美元,这也表明公司对自身经营面的信心。

2)价的维度:2025Q3 台积电的晶圆单晶圆收入(等效 12 寸片)8102 美元/片,环比增长 0.2%。台积电的 2nm 工艺将在年末开始量产,随后 AI 芯片从 5nm 转向 3nm,公司整体的产品结构将进一步向先进制程倾斜,产品均价有望进一步提升。

二、毛利及毛利率:重回 60% 附近

台积电在 2025 年第三季度实现毛利 19.7 亿美元,环比增长 11.6%。其中毛利率 59.5%,环比提升 0.9pct,公司本季度主要是在规模效应影响下,摊薄了部分单位成本。

市场对台积电最为关心的两项数据便是,收入和毛利率。由于每月经营数据的公布,季度收入基本已被市场预期。而毛利率则是本次季报中,市场关注的焦点之一。海豚君将对分析本季度毛利率提升的主要驱动力:

“毛利=单晶圆收入 - 固定成本 - 可变成本”

1)单片晶圆收入(等效 12 寸):本季度台积电单晶圆收入约 8102 美元/片,环比提升 14 美元/片。本季度产品均价小幅上升,主要受 12 寸晶圆占比提升的带动;

2)固定成本(折旧摊销):本季度台积电平均固定成本约 1332 美元/片,环比减少 297 美元/片。由于本季度的出货量环比提升 9.9%,直接稀释了公司产品的单位固定成本;

3)可变成本(其他制造费用):本季度台积电平均可变成本约 1953 美元/片,环比增加 235 美元/片,主要是 12 寸晶圆占比提升以及先进制程的增长带动了制造费用等方面的增加。

综合以上拆分,本季度台积电单片毛利 4817 美元/片,环比增加 76 美元。公司产品均价略有上升,单位固定成本的减少比单位可变成本的增加量更多,导致公司产品单位成本的下降,是毛利率环比提升的主要因素。

三、晶圆结构端:3/5nm 满载,2nm 即将量产

3.1 晶圆收入占比(按应用类型)

高性能计算业务(HPC)已经成为公司最大的收入来源,本季度收入占比 57%。在英伟达 GB 系列等 AI 芯片的带动下,公司本季度 HPC 收入增长至 189 亿美元左右,环增 4.6%。

本季度手机业务给公司贡献了最多的环比增量。本季度手机业务收入 99 亿美元,环比增长 22%,主要得益于 iPhone 新机备货的带动,在收入中占比回到 30%。此外,受下半年电子产品旺季的影响,IoT、消费电子等领域也有所回升。

3.2 晶圆收入占比(按制程节点)

本季度 7nm 以下的收入占比维持在 74%,先进制程领域是公司的核心收入来源。具体来看,本季度公司 3nm 收入占比为 23%,5nm 的收入占比维持在 37%。当前公司的 3nm 和 5nm 产能都已经满产,公司 2nm 工艺也将在年末开始量产。

随着公司将 3nm 的手机芯片等产品陆续转移至 2nm 平台,当前的 AI 芯片也将从 5nm 迁移至 3nm。随着公司制程结构进一步向更先进节点迁移,一方面能带动公司产品均价继续上行,另一方面也能扩大与竞争对手的优势。

3.3 晶圆收入占比(按地区)

从各地区收入来看,北美地区仍是台积电最大的收入来源,收入占比为 76%。这是由于北美地区有苹果、英伟达、AMD、高通等大客户,使得台积电和美国之间有很强的商业绑定关系。

除北美以外,中国大陆地区和亚太地区是其余的两大收入来源,本季度占比分别为 8% 和 9%。本季度中国大陆地区的收入达到了 26 亿美元左右,依然是公司的第三大收入来源,本季度中国大陆地区的客户情况还是相对平稳的。

<本篇完>

海豚君关于台积电的相关研究

台积电

2025 年 7 月 17 日电话会《台积电(纪要):全年营收增速上调至 30%》

2025 年 7 月 17 日财报点评《硬气的台积电,才是半导体真 “脊梁骨”!》

2025 年 4 月 17 日电话会《台积电(纪要):未来 30% 的 2 纳米产能将在美国工厂》

2025 年 4 月 17 日财报点评《关税乱战不碍 “爆棚” 指引,台积电稳坐钓鱼台?》

2025 年 1 月 16 日电话会《台积电:2025 年资本开支提升至 380-420 亿(24Q4 电话会)》

2025 年 1 月 16 日财报点评《台积电:“定海神针” 已经无敌?》

2024 年 10 月 17 日电话会《台积电:完全没有意向收购英特尔(FY24Q3 电话会纪要)》

2024 年 10 月 17 日财报点评《阿斯麦带崩 AI?台积电来镇场了!》

2024 年 7 月 18 日电话会《台积电:全年收入增长 20% 以上(24Q2 电话会纪要)》

2024 年 7 月 18 日财报点评《ASML 和川普连续 “虚晃两枪”?台积电 “镇场” 还怕啥!》

2024 年 4 月 18 日电话会《台积电:资本开支不调整,维持原计划(FY23Q4 电话会纪要)》

2024 年 4 月 18 日财报点评《台积电:iPhone 拉胯,英伟达救场》

2024 年 1 月 18 日电话会《AI,是未来增长的最强动能(台积电 23Q4 电话会)》

2024 年 1 月 18 日财报点评《台积电:3nm 向前冲,英特尔 “送春风”》

2023 年 10 月 20 日电话会《3nm 上量,筹划进军 2nm(台积电 23Q3 电话会)》

2023 年 10 月 20 日财报点评《台积电:熬过 “业绩底”,3nm 战歌起》

2023 年 7 月 20 日电话会《台积电:AI 疯狂助力,3nm 终要落地(2Q23 电话会)》

2023 年 7 月 20 日财报点评《台积电:英伟达救场,AI 托起 “周期” 底》

2023 年 4 月 20 日电话会《明确二季度见底,3nm 量产在即(台积电 23Q1 电话会)》

2023 年 4 月 20 日财报点评《台积电:最强王者,也难逃周期沉浮》

2023 年 1 月 12 日电话会《库存还将调整半年,增长要等到下半年(台积电 22Q4 电话会)》

2023 年 1 月 12 日财报点评《台积电的雷,巴菲特加仓也压不住》

2022 年 10 月 13 日台积电电话会《纵然财报亮眼,台积电也避不开行业衰退(三季度电话会)》

2022 年 10 月 13 日财报点评《台积电:暗夜里的 “孤勇者” 到底能挺多久?》

2022 年 7 月 14 日台积电电话会《半导体周期下行,台积电如何持续增长?(台积电电话会)》

2022 年 7 月 14 日财报点评《台积电:砍单潮中的 “另类” 傲骨》

2022 年 4 月 14 日台积电电话会《2nm 上日程(台积电电话会)》

2022 年 4 月 14 日台积电财报点评《台积电:强势 “信仰”,无关周期》

2022 年 4 月 8 日台积电个股深度《台积电(下):价格打折,信仰没折》

2022 年 3 月 16 日台积电个股深度《市场暴跌之后,再谈骨灰级代工王台积电》

2022 年 1 月 13 日台积电电话会《给出季度强势指引后,台积电管理层聊了啥?》

2022 年 1 月 13 日台积电财报点评《台积电太能打,“周期” 见了绕道走》

2021 年 10 月 14 日台积电财报点评《台积电:一哥打头阵,风头依旧》

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61