东芯股份:存货高企、GPU及Wi-Fi7业务双双亏损,控股股东方年内套现逾19亿

证券之星 李若菡

近日,东芯股份(688110.SH)控股股东及一致行动人询价转让价格出炉,公司控股方本次套现超10亿元。这已是公司控股股东近期的第二次大规模减持,两次累计套现逾19亿元,且减持均逢股价上涨期间。

证券之星注意到,遭遇控股股东减持的东芯股份,其自身经营正面临多重挑战。

一方面,公司的存货规模随着收入增长而同步攀升;另一方面,受期间费用增长以及GPU板块投资亏损的拖累,公司上半年亏损程度进一步加剧。同时,被视为公司第二增长曲线的Wi-Fi7业务尚处于投入阶段,营收贡献有限,且尚未实现盈利。

控股股东方高位减持

10月13日,东芯股份发布公告称,公司控股股东及其一致行动人初步确定以82.5元/股的价格进行股份询价转让。相较于公告当日97.85元/股的收盘价,此次询价转让价格折价率约为16%。

本次询价转让的出让方包括公司控股股东东方恒信集团有限公司(以下简称“东方恒信”)及其一致行动人苏州东芯科创股权投资合伙企业(有限合伙)(以下简称“东芯科创”)。

截至2025年10月10日,东方恒信持有东芯股份1.43亿股股份,持股比例为32.38%;东芯科创则持有公司2250万股股份,持股比例为5.09%,是公司第二大股东。

公告显示,本次询价转让股份已获全额认购,初步确定的受让方为12家机构投资者,拟转让股份总数为1326.75万股,占公司总股本的3%。其中,东方恒信与东芯科创各自转让663.37万股。经计算,控股股东方通过此次询价转让合计套现约10.95亿元。

证券之星注意到,这已经是公司控股股东近期的第二次减持。在此前的8月25日至8月27日,东方恒信集团通过集中竞价方式减持约841万股,减持比例为1.9%。若以三个交易日均价100.46元/股计算,东方恒信集团总套现金额约8.45亿元。换言之,东芯股份控股股东方两次减持共套现超19亿元。

进一步研究发现,东芯股份控股股东方两次减持恰逢股价处于上涨期间。随着存储芯片板块的上涨,公司股价于7月29日迎来一波上涨行情,并于9月3日盘中触及136元/股的历史新高,期间股价累计上涨254.84%,年内涨幅更是高达446%。此后,公司股价有所回调。截至10月17日收盘,公司股价报收100.61元/股,虽较高点有所回落,但年内涨幅仍高达304.06%。

存货规模居高不下

证券之星注意到,遭遇控股股东减持的东芯股份,其盈利能力表现堪忧。

公开资料显示,公司主营业务是存储芯片的研发、设计和销售,主要产品为NAND Flash、NOR Flash、DRAM等,主要应用于网络通信、消费类电子、工业与医疗、汽车电子等领域。

2023年,受存储芯片行业周期下行影响,公司部分产品销售价格明显下降,不仅营收惨遭“腰斩”,公司自此陷入亏损状态。随着行业景气度有所回升,网络通信、消费电子等下游市场需求有所回暖,公司近一年及一期的营收有所反弹,但其亏损态势并未得到扭转。

2024年及2025年上半年,公司营收分别为6.41亿元、3.43亿元,同比分别增长20.8%、28.81%;归母净利润分别为-1.67亿元、-1.11亿元,同比分别变动45.72%、-21.78%。经计算,公司两年半累亏金额约5.84亿元。

值得注意的是,随着营收规模的增长,东芯股份的存货和应收账款也同步攀升,引发交易所的问询。

具体来看,2024年末,东芯股份存货账面价值8.92亿元,同比增长17.95%,占当期营收的比例为139.16%,占流动资产的比例为34.16%。同期,公司的应收账款账面余额为1.59亿元,同比大幅增长67.86%,高于公司当期营收增速的20.8%。基于此,交易所要求公司说明存货持续增长的原因及合理性,以及应收账款大幅增加的原因及合理性,并说明应收账款坏账计提是否充分。

2025年上半年,公司的存货仍在进一步增长。报告期末,公司的存货账面价值为9.53亿元,较年初增长6.94%,占流动资产的比例增至36.61%。

GPU板块亏损拖累净利

从利润端来看,期间费用的增长对东芯股份的盈利能力造成挤压,是公司上半年亏损加剧的原因之一。

2025年上半年,公司销售费用和管理费用分别为1174.45万元、4231.71万元,同比分别增长4.3%、21.51%。其中,公司管理费用增长主要系为支撑业务拓展和市场深耕,公司升级战略布局体系、人员薪酬有所增加。

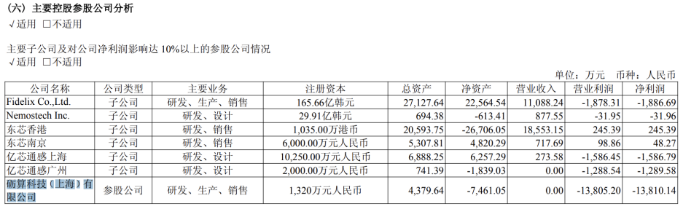

此外,公司对GPU板块的投资亏损,也对当期净利润造成较大影响。去年8月,公司通过自有资金2亿元战略投资砺算科技(上海)有限公司(以下简称上海砺算),借此布局高性能GPU赛道。

不过在当时,上海砺算已处于亏损且资不抵债的状态。公告显示,2024年上半年,该公司净利润及净资产分别为-9789.73万元、-1.48亿元。

尽管2025年上半年上海砺算已完成首款自研GPU芯片“7G100”的流片、制造和封装工作,并正按计划推进客户送样及量产,但其尚未贡献收入,且亏损状况并未改善:上半年净利润为-1.38亿元、净资产为-7461.05万元,资不抵债状况持续。基于此,东芯股份确认投资亏损5231.11万元,对公司净利润造成较大影响。

在已确认大额投资亏损的背景下,东芯股份仍计划向上海砺算追加投资。2025年9月,公司发布公告称,拟以2.11亿元向上海砺算增资,增资完成后持有其35.87%的股权。

值得注意的是,公司也在公告中提示,上海砺算对“7G100”单一产品存在集中依赖风险。这意味着若未来该产品出现市场需求不及预期、关键客户导入失败或流失等情况,将会对上海砺算以及东芯股份的业绩产生不利影响。

证券之星注意到,除了布局GPU板块之外,东芯股份也在开展Wi-Fi7业务。

据了解,东芯股份于去年在广州和上海相继设立子公司,开展Wi-Fi7无线通信芯片的研发设计。目前,该业务不仅是投资者关注的重点,也被视为公司的第二增长曲线。

2025年半年报提及,公司首款无线传输芯片定位于高带宽、低延迟应用场景,可满足智能终端领域对高速无线连接的技术需求。但结合业绩来看,公司Wi-Fi7业务板块营收规模较小,且尚未实现盈利。

2025年上半年,负责Wi-Fi7业务板块的子公司亿芯通感上海和亿芯通感广州实现营收分别为273.58万元、0元,对应净利润分别为-1586.79万元、-1289.58万元,尚处于亏损状态。(本文首发证券之星,作者|李若菡)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61