亚太市场“黑色星期五”!港A股全线杀跌,千亿巨头崩了!

美国银行业恐慌席卷,亚太市场惨遭“黑色星期五”。

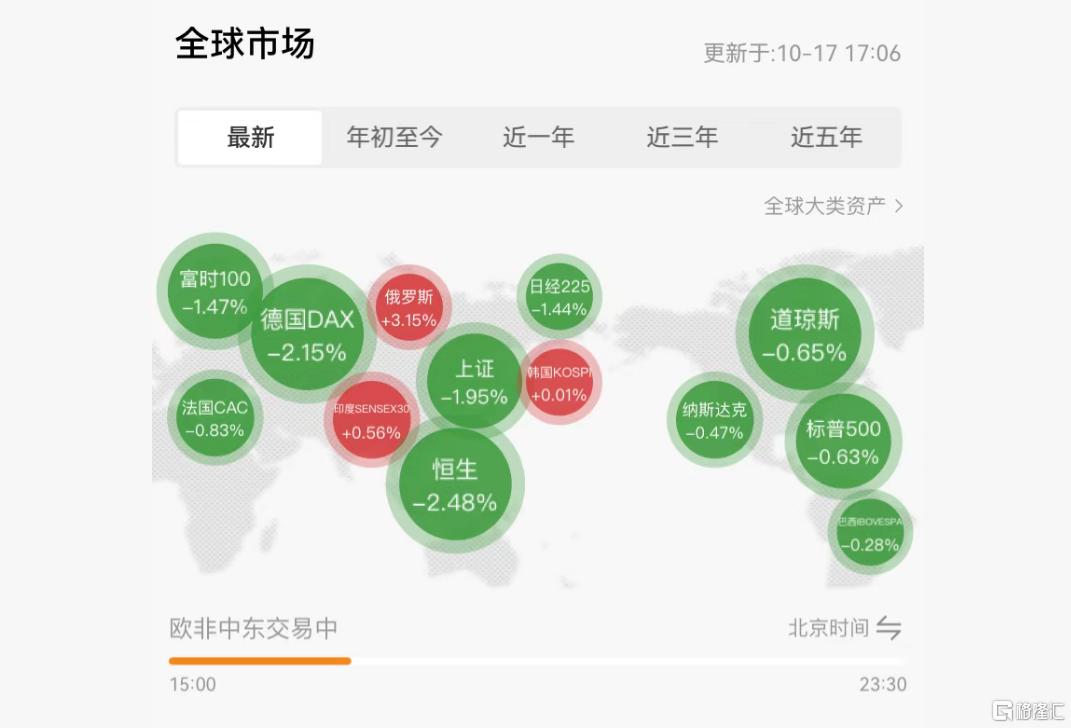

今天,韩股一枝独秀,日股、港A股则再现大跌行情。

其中,韩国综合指数收盘再创历史新高,本周实现三连涨,年内累计涨幅超56%。

日股连涨两日后转跌,日经225指数收跌1.44%,报47582.15点。

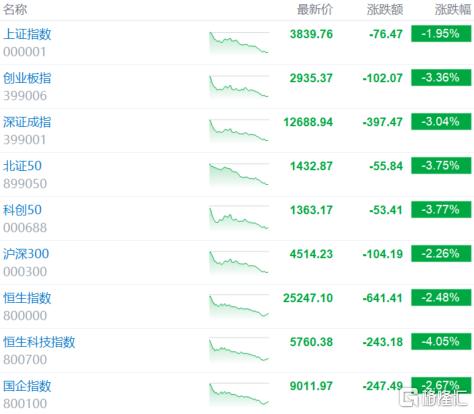

港A股午后跌势难止。截至A股收盘,沪指收跌1.95%,深证成指跌3.04%,创业板指跌3.36%,北证50、科创50均跌超3.7%。

沪深京三市全天成交额19544亿元,较上日放量57亿元。

港股尾盘跌幅继续扩大,恒生科技指数跌约4%,恒指、国指均大跌超2%。

科技股、芯片股全线飘绿。华虹半导体、中芯国际跌超6%,阿里、百度、美团等跌超4%,小米、京东跌超3%。

美股盘前,三大股指期货延续跌势。目前纳斯达克100指数期货跌1.65%,标普500指数期货跌1.4%,道指期货跌1%。

科技“七姐妹”盘前普跌,特斯拉、英伟达现跌2%,中概股全线表现低迷。

千亿巨头崩了!

今天,中兴通讯领跌芯片股。

其中,A股中兴通讯跌停,最新市值2326.23亿元;H股跌超12%报37.48港元,总市值1792.87亿港元。

近日,美国以国安为由下架中企商品。

据美国联邦通信委员会(FCC)宣布,主流电商平台已下架数百万件中国电子产品,当中涉及中兴通讯等公司的家用安防摄像头和智能手表。

与此同时,FCC计划就是否扩大禁令进行投票,未来可能禁止含有黑名单公司组件的设备获得授权。

近来,特朗普扬言加征100%关税,致中美贸易摩擦升温,全球金融市场的不确定性不断加剧。

标普全球最新分析指出,特朗普政府的关税政策预计将在2025年令全球企业损失逾1.2万亿美元。

其中,约三分之一成本由企业消化,其余三分之二将由消费者承担。

高盛的一份报告显示,到今年年底,美国消费者将承担特朗普总统关税行动所带来成本的一半以上。

报告认为,美国消费者将承担55%的关税成本,美国企业将承担22%的关税成本,外国出口商将通过降价来吸收18%的关税成本,另有5%将被规避。

信贷危机恐慌蔓延

美国区域银行拉响警报,市场担心信贷危机重演。

昨晚,KBW银行指数创下六个月来最大跌幅。

两家美国区域性银行Zions Bancorp和Western Alliance Bancorp的股价分别暴跌了13%和11%。

此前两者均披露表示,他们是与投资不良商业抵押贷款的基金相关的贷款欺诈的受害者,这引发了市场对信贷市场裂痕的担忧。

值得一提的是,近期美国其他贷款爆雷事件频出。

上月次级汽车贷款机构Tricolor Holdings上月申请破产,导致部分债务几乎全部化为乌有。

随后汽车零部件供应商First Brands集团也宣告倒闭,并欠下华尔街一些最大金融机构逾100亿美元。

市场十分担忧,近期的坏账事件是否预示着一场正在酝酿的信贷危机。

受此影响,美国74家大型银行周四总计蒸发逾1000亿美元市值。

摩根大通CEO戴蒙提出的“蟑螂论”指出,他担心美国信贷市场近来接连“爆雷”后,还会有更多的公司倒闭。

“此类事件总会让我警觉。虽然不该这么说,但当看到一只蟑螂时,往往意味着还有更多蟑螂存在。”

富国银行分析师Mike Mayo则指出,整个银行业的信贷质量总体仍被认为是良好的。然而,近期事件表明,在信贷市场出现波动时,容错空间极为有限。

全球市场正开启避险模式,黄金登上巅“疯”。

目前,黄金已升破4300美元大关,总市值站上30万亿美元,领先全球资产。

瑞银认为,推动当今“黄金狂热”的力量是明显的、结构性的,这意味着短期内金价的涨势还将继续。

预计全球实际利率的下降(甚至可能跌入负值区间)应会进一步提升黄金的投资组合吸引力,金价可能涨至其乐观预期目标4700美元/盎司。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61