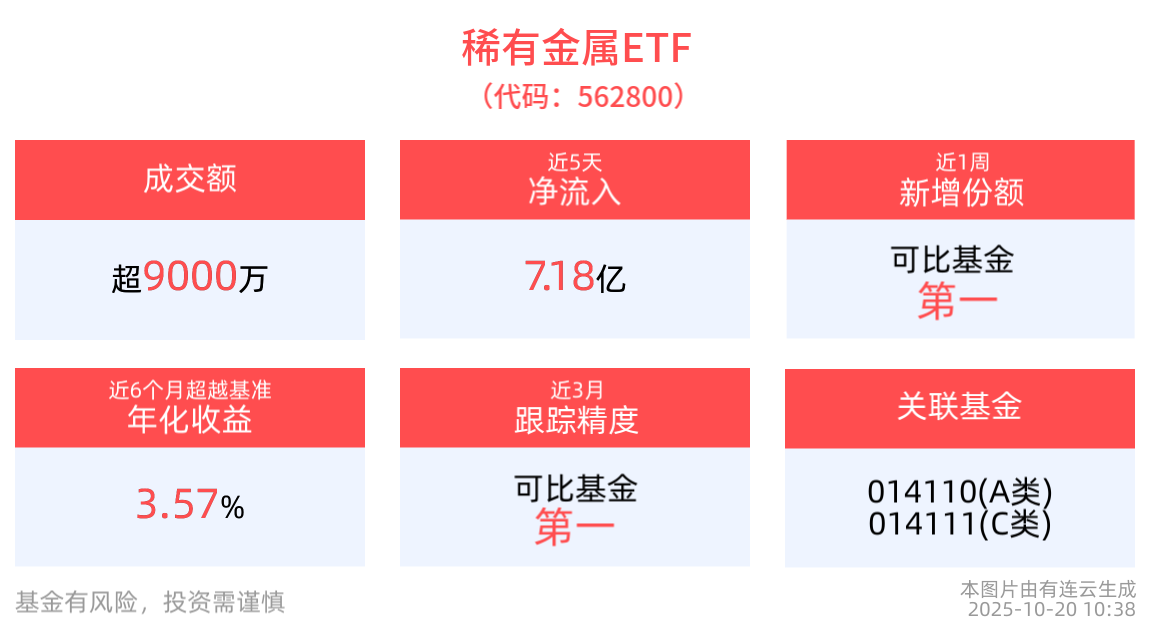

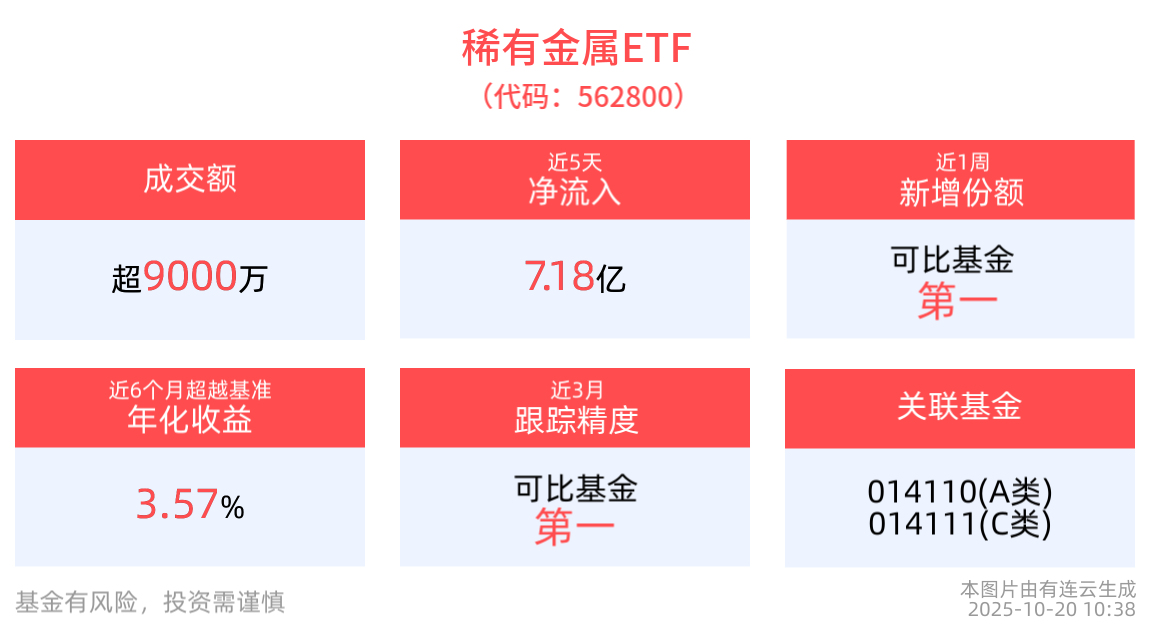

全市场最大稀有金属ETF(562800)近5日“吸金”7.18亿元,成分股东方钽业10cm涨停

截至2025年10月20日 10:38,中证稀有金属主题指数上涨0.44%,成分股东方钽业10cm涨停,铂科新材上涨4.81%,融捷股份上涨3.53%,雅化集团上涨2.90%,章源钨业上涨2.34%。稀有金属ETF(562800)上涨0.50%。拉长时间看,截至2025年10月17日,稀有金属ETF近1月累计上涨8.61%。

流动性方面,稀有金属ETF盘中换手2.52%,成交9166.08万元。规模方面,稀有金属ETF最新规模达36.39亿元,位居可比基金第一。份额方面,稀有金属ETF近1周份额增长3.66亿份,实现显著增长,新增份额位居可比基金第一。

资金流入方面,拉长时间看,稀有金属ETF近5个交易日内有4日资金净流入,合计“吸金”7.18亿元。

截至10月17日,稀有金属ETF近3年净值上涨6.69%。从收益能力看,截至2025年10月17日,稀有金属ETF自成立以来,最高单月回报为24.02%,最长连涨月数为5个月,最长连涨涨幅为66.25%,上涨月份平均收益率为8.60%。

数据显示,截至2025年9月30日,中证稀有金属主题指数前十大权重股分别为北方稀土、洛阳钼业、华友钴业、盐湖股份、赣锋锂业、天齐锂业、中国稀土、中矿资源、盛和资源、西部超导,前十大权重股合计占比59.91%。

有数据显示,2025 年 1-8 月全球动力电池装机量达到 691.3GWh,同比增长 34.9%。同时,全球储能行业也保持持续高增长态势,预计 2025 年全球大型储能装机量有望达到 205GWh,同比增长 51%;新能源汽车与储能行业的双增长,共同为锂金属需求提供强劲支撑。

有机构表示,在供给端,前期受行业扩产潮影响,锂市场长期处于供大于求格局,锂价持续承压;但随着国内行业 " 反内卷 " 政策推进,已逐步推动锂价触底上行。预计随着 " 反内卷 " 措施持续推进,锂行业低效产能有望逐步出清,进而推动锂价企稳上行,为相关企业业绩修复提供支撑。

而对于钴而言,在供给端,2025 年 9 月,刚果(金)发布钴出口配额政策。从产量数据来看,刚果(金)2024 年钴产量占据全球总产量的 76%,此次出口配额政策的实施,或将进一步加剧全球钴市场的供给紧张程度。

场外投资者还可以通过稀有金属ETF联接基金(014111)参与稀有金属板块投资机遇。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61