港股收评:恒指涨2.42%!大型科技股、航空股爆发,黄金股下挫

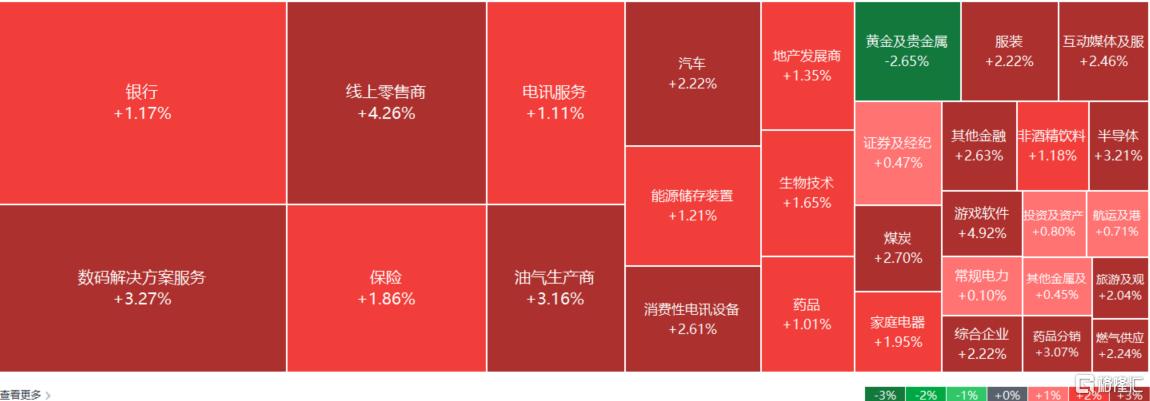

10月20日,港股三大指数齐涨,恒生指数涨2.42%报25858点,恒生科技指数涨3%,国企指数涨2.45%。

盘面上,大型科技股全线上涨,网易涨超5%,阿里巴巴涨超4%,百度、腾讯控股涨超3%,京东、小米、美团涨超2%;券商持续看好低预期下航空投资机会,航空股板块领涨,中国东方航空大涨近10%表现最佳;芯片股、半导体股上涨,贝克微涨超5%;博彩股拉升反弹,永利澳门、金沙中国有限公司、新濠国际发展涨超4%;此外,石油股、手游股、机器人概念股、煤炭股、苹果概念股、教育股、燃气股等涨幅居前。

另一方面,桥水警告若缺乏散户参与,金价在4000美元以上水平恐需求不足,黄金股集体回调,赤峰黄金跌超6%;风电股、军工股、建材水泥股、稀土概念部分板块走低。

具体来看:

权重科技股集体上涨,网易涨超5%,阿里巴巴涨超4%,百度、腾讯控股涨超3%,京东、小米、美团涨超2%,快手涨超1%。

航空股继续上涨,中国东方航空股份涨近10%,中国南方航空股份、中国国航、中银航空租赁、中国飞机租赁等跟涨。

中泰证券最新发布研报称,2025冬春航季国内航司总时刻量同环比均呈现下降趋势,控总量调结构或撬动票价,持续看好低预期下航空投资机会。在行业机队增速确定性放缓,一线时刻资源未有大幅增长的背景下,该行认为航空供给约束仍然较强。高客座率叠加行业反内卷倡议有望带动票价回暖,边际改善下建议逢低布局。

芯片、半导体股上涨,贝克微涨超5%,上海复旦、中兴通讯、中芯国际、ASMPT、华虹半导体、地平线机器人等跟涨。

消息面上,10月17日晚间,寒武纪发布第三季度财报,业绩大幅增长。公司第三季度营收为17.27亿元,同比增长1332.52%;归母净利润为5.67亿元。前三季度营收为46.07亿元,同比增长2386.38%;净利润为16.05亿元。

博彩股拉升反弹,永利澳门、金沙中国有限公司、新濠国际发展涨超4%,银河娱乐、美高梅中国、澳博控股等跟涨。

消息上,中金公司维持2025年澳门总博彩收入预测,同时上调2026年预测,预计今明两年总博彩收入分别按年增长9%和5%,恢复至2019年的84%和88%。其中,该行预计今明两年的中场博彩收入按年增长7%和6%,恢复至2019年的119%和126%;并预计贵宾博彩收入2025年按年增长19%,2026年按年下降5%,恢复至2019年的29%和28%。

机器人概念股活跃,云迹涨超21%,优必选、三花智控、速腾聚创、中芯国际、微创机器人等跟涨。

消息面上,近日,“人形机器人”龙头优必选中标“广西具身智能数据采集及测试中心设备采购及安装”项目,订单金额达1.26亿元。根据项目规划,本次采购涵盖优必选最新款可自主换电全自主具身智能人形机器人Walker S2。该订单计划于合同签署后在2025年内完成交付。

黄金股集体下跌,赤峰黄金跌超6%,山东黄金、紫金黄金国际、中国白银集团、集海资源、灵宝黄金、招金矿业等跟跌。

消息面上,桥水中国类货币资产负责人Hudson Attar在接受内部访谈时指出,全球央行购金需求也许能支撑金价介于3000至3500美元之间,但4000美元以上水平若缺乏散户参与,需求恐不足。他分析指出,此轮金价涨幅大、速度快,且发生在亚洲实物需求淡季如中国国庆假期,未来实体需求恐补位调节。

个股方面:

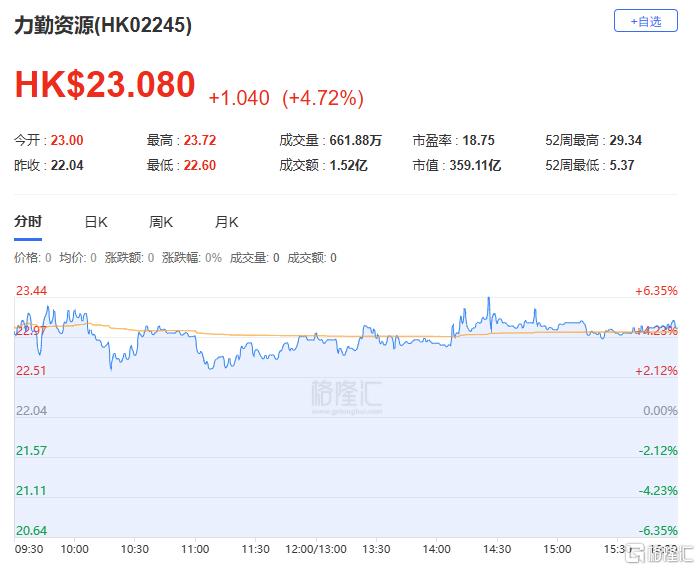

力勤资源上涨4.72%报23.08港元,总市值为359.11亿港元。

消息面上,联交所最新权益披露资料显示,力勤资源于10月14日获JPMorgan Chase & Co.以每股均价26.2808港元增持好仓328.03万股,涉资约8620.8万港元。增持后,其持好仓比例由5.41%上升至6.00%。

此外,力勤资源公告,公司与控股股东力勤投资订立工程建设服务框架协议。鉴于集团整体业务发展战略及实现持续增长的业务计划,董事会认为,与力勤投资订立框架协议,而非订立一次性协议,于商业上属有利,此举既能通过有竞争力的条款保障服务与物料的稳定优质供应,又能显著提升业务安排的灵活性。

今日,南向资金净卖出26.7亿港元,其中港股通(沪)净卖出22.86亿港元,港股通(深)净卖出3.84亿港元。

展望后市,银河证券认为,中美贸易谈判结果仍存很大变数,短期内市场风险偏好或持续偏低。当前港股估值整体处于历史中高水平,预计未来港股市场或宽幅震荡。配置方面,建议关注以下板块:(1)海内外不确定因素较多,市场避险需求上升,利好贵金属等避险资产。(2)随着市场风格切换,前期涨幅较低的红利资产关注度提升。(3)中国将于10月20-23日召开二十届四中全会,并审议“十五五”规划,规划重点提及的板块市场关注度将提升。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61