VSTAR每日美股行情(20/10/2025)

大盘回顾

贸易局势缓和提振市场信心,美股反弹收高

美东时间周五,美股三大指数低开高走,全线收涨。市场受益于中美贸易局势缓和预期与区域银行财报优于预期,投资者恐慌情绪显著降温。

截至收盘,道琼斯指数上涨 238.37 点(+0.52%) 至 46,190.61 点;标普 500 指数上涨 34.94 点(+0.53%) 至 6,664.01 点;纳斯达克指数上涨 117.44 点(+0.52%) 至 22,679.97 点。VIX 恐慌指数暴跌近 18%,显示市场避险需求显著回落。

驱动因素

- 信贷风险缓解:区域性银行财报普遍好于预期,Truist Financial(TFC)信贷损失拨备低于市场预期,并强调与问题企业曝险有限,缓解市场对信贷链条断裂的担忧。美国运通(AXP)营收与利润创新高,股价大涨 7.3%,带动金融板块整体回升。

- 贸易局势改善:美国高层官员释放贸易缓和信号,确认将在 APEC 峰会期间与中方展开高层会晤。财政部门透露双方已进行沟通,为领导人层面的对话铺路,计划下周会面,为领导人峰会铺路。相关进展显著缓解了市场对中美紧张升温的忧虑。

- 流动性担忧消退:美联储回购工具使用量下降,市场对融资流动性短缺的担忧暂告缓和。

总体来看,随着信贷风险与贸易紧张双重压力缓解,美股市场情绪明显回稳。投资者重新聚焦企业基

本面与财报季表现,短线风险偏好修复,市场重心有望延续上行。

今日盘前分析

风险情绪回升:日股创新高,市场聚焦财报与通胀数据

“日本政局变化带动‘高市行情’热度升温”

上周末,日本自民党与日本维新会达成组阁协议,为日本迎来首位女首相——高市早苗(Sanae Takaichi)铺路。市场普遍预期她将延续宽松与财政刺激取向,对日元与公债不利,但对股市构成利多。日经指数今日跳涨 2.9%,创下历史新高,日元小幅走弱;超长期国债亦获买盘支撑,反映市场对政治不确定性下降的乐观情绪。

美国:政府关门持续,数据与财报成焦点

美国政府关门暂无解,经济活动可能受到累积拖累;但市场对此仍显平静。劳工统计局表示将特别确保 9 月 CPI 在周五如期发布,以供通胀挂钩债券(TIPS)等关键指数调整使用。市场预期核心 CPI 年增率将升至 3.1%,但因美联储未对此反驳,本月降息预期仍维持近 100% 概率。

财报季:重点企业密集发布

本周为财报高峰期,市场对盈利“惊喜”的要求极高。根据期权隐含波动,若业绩略逊预期,股价平均可能下跌 6%。

美国银行(BofA)预估整体企业获利将增长 11%,其中科技板块贡献最大,英伟达(NVDA) 单独贡献四分之一的EPS增量。

重点关注财报时间表:

- 周二(Oct 21):德州仪器(TXN)、通用汽车(GM)、可口可乐(KO)

- 周三(Oct 22):Netflix(NFLX)、特斯拉(TSLA)

- 周四(Oct 23):科林研发(LRCX)、IBM(IBM)

- 周五(Oct 24):福特(F)、英特尔(INTC)

经济数据焦点:

- 周五:美国 9 月 CPI、10 月 S&P Global PMI、10 月密歇根大学消费者信心指数

NAS100

纳指逼近关键压力位,多头动能放缓警惕回调风险

纳斯达克100指数(NAS100)在1小时图上维持区间震荡结构,价格目前逼近25,000上方压力位,短线多头动能放缓。MACD柱状图虽仍为正值,但动能增速趋缓,显示上行动能减弱。若价格未能有效突破25,000关口,短线或将回调测试24,870–24,500支撑区;反之,若放量突破25,000,将有望延续反弹趋势。

VIX (恐慌指数)

VIX暴跌近18%,市场恐慌情绪显著降温

被视为“华尔街恐慌晴雨表”的标普500波动率指数(VIX)大幅回落,收于20.78,较前一交易日下跌17.9%,显示市场避险情绪明显降温,投资人风险偏好回升。

特斯拉 (TSLA)

情绪主导下的特斯拉:财报前的多空临界点

特斯拉将在周三盘后发布财报,当前股价正处于关键转折点。公司当前股价走势主要受情绪与叙事驱动,而非传统估值逻辑。短期内,Q3 财报与 11 月 6 日股东大会成为两大核心催化剂。

Q3 受美国 7500 美元购车补贴到期影响,出现“抢跑效应”:交付量环比增长 29%,能源储能部署创纪录。市场普遍预期 Q3 收入达 265.8 亿美元,环比 +18%,EPS 为 0.55 美元,环比 +53%。

然而,平均售价(ASP)压力成为潜在风险。新款 Model Y Standard 定价 39,990 美元,较此前入门版本更低,加上税收优惠取消,或导致毛利率进一步压缩。

尽管当前前瞻市盈率高达 295 倍(为行业中位数的 14 倍),但特斯拉属于“叙事型股票”,估值高企并非短期看空理由。只要市场故事持续,资金情绪仍可能推动股价上行。

技术面上,TSLA 股价在 400 美元上方进入整理区间。若高位放量突破 400 美元区间上沿,将强化多头趋势判断;若跌破 400 美元,则需重新审视市场动能。整体判断为:短期由财报事件主导,中长期基本面承压。

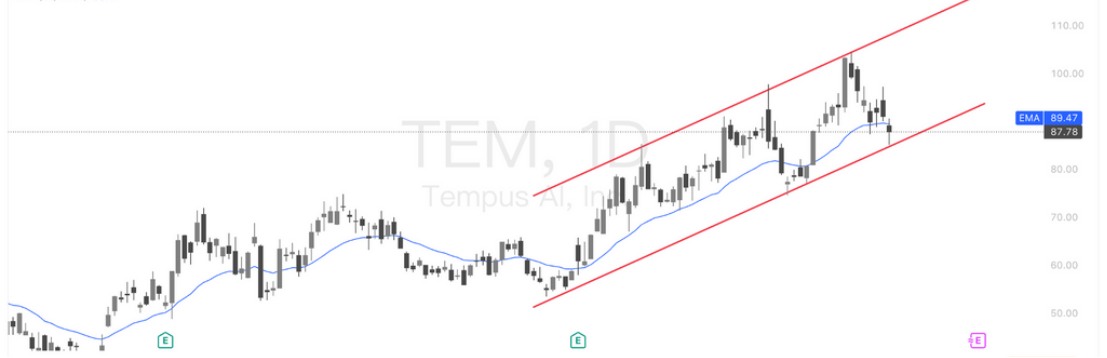

Tempus AI

高估值下的高成长,数据与AI驱动再获市场支撑

Tempus AI(TEM)展现出强劲的营收增长与业务多元化潜力,尤其是其核心的 Data & Services(数据与服务) 板块,成为公司估值溢价的关键支撑。该业务具备高毛利率(约73%),并因其 SaaS 化特征,赋予 Tempus “平台型”估值逻辑。

Q2 收入达 3.15 亿美元,同比大增 89.6%,其中基因组业务贡献 2.42 亿美元(+115%),能源与服务板块 0.73 亿美元(+36%)。得益于 Ambry 收购及成本优化,公司毛利率显著提升至 62%,运营现金流转正(+4400 万美元),显示初步经营杠杆释放迹象。

在战略层面,Tempus 通过 收购 Paige(数字病理) 强化非测序数据壁垒,并推出 AI 医疗助手 David,已被 Northwestern Medicine 率先整合入电子病历系统。这些布局有望提升长期复利能力与高质量收入占比。尽管当前估值偏高(EV/Sales ≈ 19x,为行业均值近 4 倍),但模型显示其股价仅略高于合理区间上限,并未“脱离现实”。若未来实现 >40% 收入增长 + 稳定 13~15% 自由现金流率,现价仍具支撑空间。

Tempus AI(TEM)日线走势仍运行于上升通道内,当前回测通道下沿及20日均线支撑区域(约87–89美元),短线进入关键支撑考验。MACD动能柱转负显示短期动能减弱,若能在通道下轨获得支撑企稳,有望延续中期多头趋势;反之,若跌破该区域,则或将打开进一步回调空间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61