“易中天”强势回归,算力与半导体联袂上攻!国产替代+AI产业链景气度持续验证

10月21日,“易中天”再度大涨,半导体及算力产业链延续强势,设备、材料、光模块等多个细分拉升。截至午盘,光模块“双星”中际旭创大涨10.17%、新易盛涨8.51%。半导体产业链方面,上海新阳涨超5%,中科飞测、安集科技、中巨芯-U涨超4%,中芯国际涨3.38%,北方华创、中微公司、寒武纪等涨超1%。

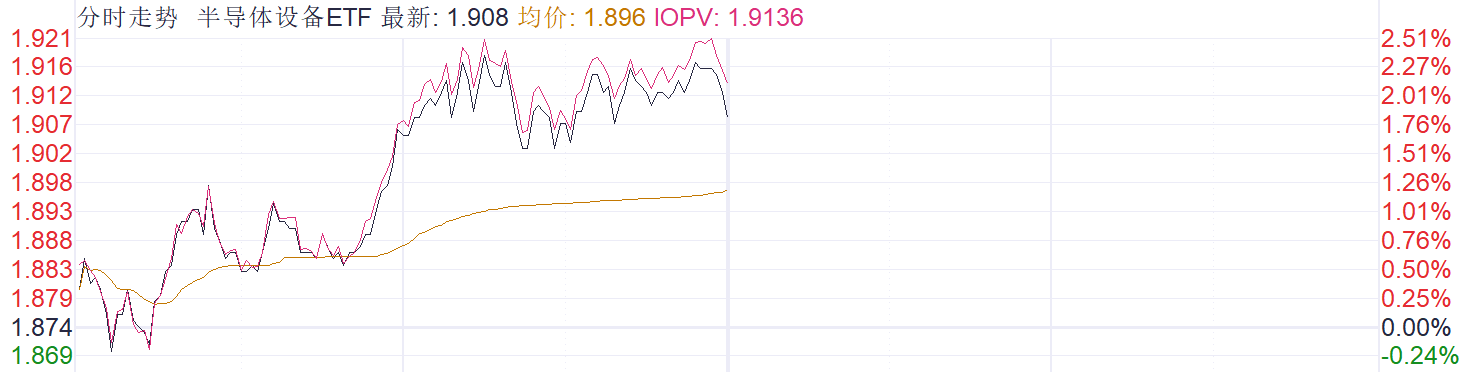

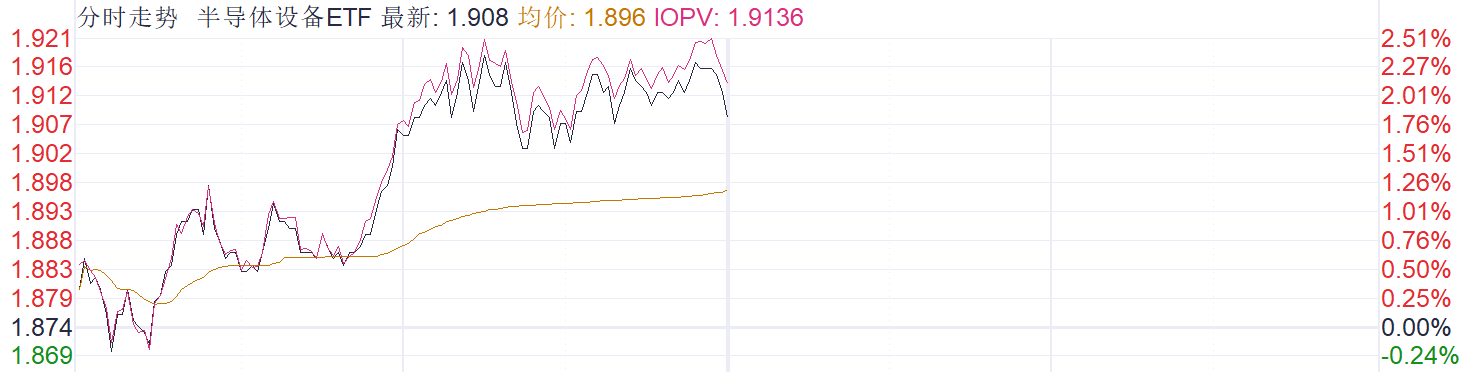

集中覆盖以上设备与材料龙头等半导体设备ETF(561980)涨1.81%,数据显示最近五个交易日内强势“吸金”约3亿。

数据来源:iFinD

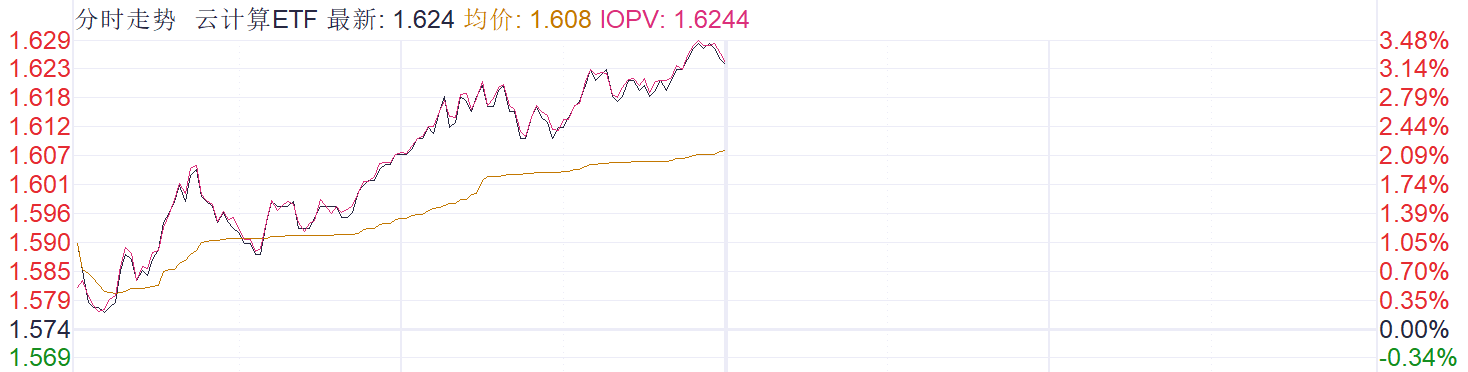

云计算ETF(159890)大涨3.18%,标的指数中“中际旭创+新易盛”含量超26%。

数据来源:iFinD

【国际投行公开唱多,AI驱动算力需求持续高增长】

消息面上,花旗近日表示光模块行业需求存在潜在上行可能,提示股价调整后买入机会增强。

根据权威数据预测,2035年全社会算力总量将实现高达10万倍的增长。目前持续看好人工智能推动半导体超级周期,从设计、制造到封装测试以及上游设备材料端。

同时,国产算力、芯片双料龙头寒武纪近日公布业绩报告,2025年三季度营收增长13倍,净利润同比扭亏,反映国内算力需求持续释放。机构指出,随着人工智能技术的不断发展和应用场景的拓展,对AI芯片的需求将持续保持高位。

银河证券也认为,半导体领域需求周期向上,AI成为核心增长动力,算力板块依然处于业绩兑现阶段,以及相对较为适中的估值水平,下半年依然继续看好AI应用驱动的相关环节需求高增长。

【半导体产业步入新一轮周期,国家资金聚焦设备赛道】

半导体产业自2022-2024年进入调整阶段后,目前正步入新一轮上行周期。数据显示,半导体设备ETF(561980)跟踪的中证半导在同类指数中表现突出,自2019年至2025年10月20日区间上涨465.80%,在新一轮周期中可能更具弹性。

渤海证券表示,本轮半导体上行周期受到人工智能、新能源汽车、物联网等新兴领域对芯片需求爆发式增长的驱动,同时全球供应链重构和国产替代加速,以及国家产业政策的有力支持和资本的大规模投入,也为行业复苏提供了强劲动力。

此外,国家集成电路产业投资基金持续聚焦设备赛道,伴随并购重组的推进,国内半导体公司有望加速整合。国内半导体设备企业在关键产品交付上取得显著成果,已进入国内主流晶圆厂的供应链体系,材料领域在CMP抛光材料、高纯度靶材等方面也有技术突破。

半导体设备ETF(561980)跟踪中证半导,标的指数聚焦半导体设备、设计、材料等上游产业链公司,三大行业集中度将近90%,其中设备比例过半;重仓股方面,中微公司、北方华创、中芯国际、寒武纪、海光信息前五大集中度超过56%。

云计算ETF(159890)标的指数主要覆盖50只业务涉及提供云计算服务、大数据服务以及上述服务相关硬件设备的上市公司。前十大权重股覆盖中际旭创、新易盛、科大讯飞、中科曙光、浪潮信息、金山办公、紫光股份等股,集合AI产业链算力与应用龙头。

从产业链角度来看,算力与半导体都是国产替代的重要环节与AI浪潮的驱动板块,有望持续受到高度重视和国家产业政策的重点支持。场外投资者可以借道云计算ETF(159890)联接基金(A类:021716 C类:021717)、半导体设备ETF(561980)联接基金(A类:020464 C类:020465)介入。

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61